现金流转负、短债超百亿,“千亿华勤”港股融资“补血” 现金流转负、短债超百亿,“千亿华勤”港股融资“补血”

导语:福建富豪邱文生遇难题,千亿华勤现金流由正转负,短期偿债压力大,港股融资能否破局?

摘要:

1、规模破千亿但毛利承压:华勤技术2024年营收1099亿元、2025年上半年营收高速增长至839.4 亿元。但2025年上半年毛利率 仅7.4%,且经营现金流净额转负。

2、客户集中度高:前五大客户占比56%–65%,经营现金流在高速扩张期出现净流出。

说起华勤技术(603296.SH)的创始人邱文生,福建的朋友应该不陌生,这位70后来自福建龙岩市连城县,与字节跳动创始人张一鸣、美团的王兴都是龙岩老乡。

2023年,邱文生创立的华勤技术在A股上市,凭借在智能产品上出色的ODM代工能力,如今公司市值、营收(2024年)均破千亿。2025 年《新财富杂志 500 创富榜》中,邱文生以 171.2 亿元身家居榜单第 189 位,跻身百亿富豪之列。

但在规模扩张的同时,华勤技术的经营性现金流却罕见的由正转负,在产能扩张的同时,其营运资金问题逐渐凸显。

在资金需求和创新业务的双重驱动下,华勤技术在A股上市两年后,又开启了港股IPO的进程。

邱文生此前明确表示,港股上市会帮助公司“向国际资本市场传递华勤的核心价值,促进国际业务拓展”,“搭建国际资本运作平台”,“有助于公司在后续再融资、海外收并购等项目上的稳步推进”等。不难看出,邱文生的融资视野里,国际资本也是重要一环。

01 营收破千亿,毛利率下滑

华勤技术于2005年8月由邱文生创立,成立之初主要致力于手机的研发设计,

主要做国内市场。在深耕智能产品领域20余年的时间中,华勤技术参与了移动通讯、互联网、云计算和人工智能时代下产品和技术的迭代和发展。

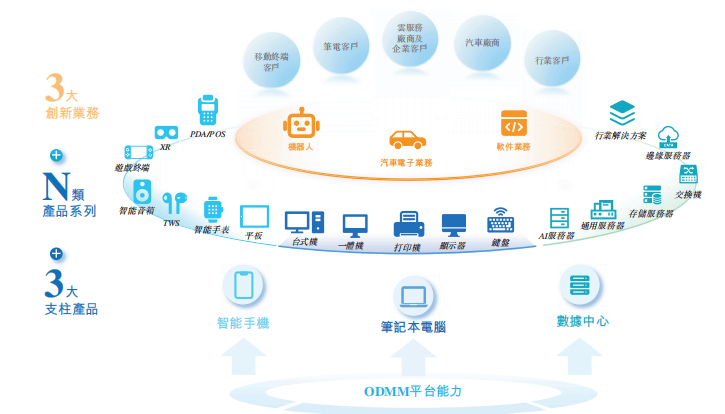

据灼识咨询的资料,华勤技术是全球唯一同时在智能手机、平板、智能穿戴、笔记本计算机和数据基础设施产品领域建立领先市场地位的ODM厂商。

华勤技术已形成了“3+N+3”的智能产品矩阵,智能手机、笔记本计算机、服务器为三大支柱型产品,并拓展出移动终端及AIoT、计算业务及数据中心业务三大产品系列。

图源:华勤技术IPO资料

据灼识咨询的资料,以2020年-2024年ODM累计出货量计,华勤技术是全球第一大

的智能手机ODM厂商;全球第一大的平板计算机ODM厂商和智能穿 戴ODM厂商;全球第四、中国内地第一大的笔记本计算机ODM厂商。

华勤技术把汽车电子、软件业务、机器人作为3大创新业务,将其作为长期业务的新增长曲线。2023年、2024年以及截至2025年6月30日止六个月,华勤技术创新业务实现的收入同比增幅分别为32.9%、91.9%及67.5%。

2024年度,华勤技术营收首次突破千亿,达到1099亿元,同比增长超过28%。2025年上半年,华勤技术营收同比增长113.1%,达到839.39亿元,在营业收入规模较大基础上仍实现了高速增长。

从产品结构看,华勤技术的移动终端产品(手机、电脑等)和计算及数据中心业务占比较高,两者合计占比超过90%。

值得注意的是,华勤技术海外收入占比已经连续多年超过50%,其海外拓展实力可见一斑。

报告期内,华勤技术来自海外市场的收入分别为614.05亿元、562.91亿元、564.03亿元和393.81亿元,在总营收中占比分别为66.3%、66.0%、51.3%及46.9%。

但在营收快速增长的同时,华勤技术毛利率承压且波动明显。

2022年至2025年6月30日,华勤技术的毛利率分别为9.6%、10.9%、9%和7.4%,其中创新业务的毛利率逐渐提升,2024年已经提升到19.2%,其次是AIoT产品(16.9%)、移动终端(9.7%)等产品。

值得注意的是,移动终端产品虽然毛利最高,但毛利率有所下滑,2025年上半年已经降至8.8%;此外,AIoT产品的毛利率也从2022年的28.1%下降至2025年上半年的11.5%。

02 营运现金流转负,短债超百亿

值得注意的是,华勤技术客户集中度较高,2022年至2025年上半年,前五大客户营收占比长期在50%以上。

据灼识咨询的资料,截至2025年6月30日,华勤技术与全球前10大智能手机品牌厂商中的8家、前5大平板计算机品牌厂商中的4家、前5大智能穿戴厂商中的4家及前6大个人计算机品牌厂商中的4家均建立了业务合作。

华勤技术表示,公司客户主要包括国内外的知名的移动终端品牌、个人计算机品牌、云服务厂商和汽车厂商等,包括联想、OPPO、vivo、三星、小米等全球客户。

报告期内,华勤技术前五大客户的销售额分别占收入的65.4%、64.6%、56.7%及56.7%,其中最大客户的销售额分别占当期收入的30.7%、25.9%、18.9%及14.6%。

据了解,在报告期内,华勤技术通常授予客户30至90天的信用期。

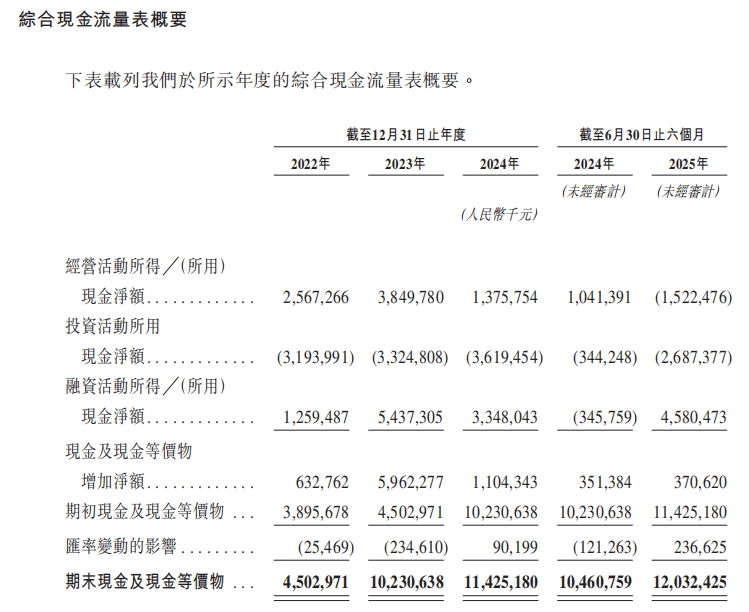

尤其值得注意的是,2025年上半年,华勤技术经营活动产生的现金流量净额为-15.22亿元,经营性现金流净额由净流入转为净流出。这意味着高速扩张期间,华勤技术需要面对较大营运资金占用,包括应收/存货上升、产能扩张与预付款项等风险因素。

报告期内,华勤技术的贸易应收款项及应收票据总额增长速度较快,分别为143.57亿元、144.18亿元、255.07亿元、358.95亿元。

这些数据显示出,华勤技术在业务规模快速增长的同时,大客户占用资金的情况也在凸显。华勤技术提示成,在收回贸易应收款项及应收票据时遇到任何严重延迟或拖欠可能会对现金流和营运资金造成压力,进而可能对公司业务、财务状况及经营业绩产生重大不利影响。

此外,华勤技术的存货也出现较快增长,在报告期,存货分别为62.11亿元、43.44亿元、114.76亿元、142.58亿元,并分别录得存货减值损失计提7210万元、1.99亿元、1.22亿元及1.93亿元。

华勤技术的存货主要包括原材料、委外加工物资、在制品、制成品及已发客户在途货物。

经营性现金净流出,也对华勤技术的短期流动性与偿债风险提出了预警。

据东方Choice数据显示,截至2025年6月30日,华勤技术短期借款约142.3亿元,一年内到期的非流动负债约3.89亿元,而期末现金及现金等价物余额约120.3亿元,短期偿债压力较大。

从整体负债水平看,华勤技术总负债从2022年的314.1亿元,上涨至2025年上半年的708.9亿元。报告期内,华勤技术不仅总负债翻倍,资产负债率也波动较大,最低为59.54%,但截至2025年上半年,又提升到 74.64%,负债率仍然较高。

03 股东分红、减持超40亿

华勤技术的创始人和实控人都是邱文生,但他的兄弟邱文辉也是股东之一。

据华勤技术介绍,邱文生、上海奥勤、上海海贤、邱文辉(邱文生的兄弟)及福建悦翔为一致行动人士,合计持有华勤技术43.37%的股份。其中,上海奥勤及上海海贤均由邱文生最终控制,福建悦翔则由邱文辉实际控制。

2023年和2024年,华勤技术向股东宣派的现金股息分别为8.69亿元和9.12亿元。从持股比例来看,这些资金大部分进入了邱文生、邱文辉兄弟俩的个人或实控公司中。

此外,2025 年 7 月 26 日,华勤技术公告称,公司5家股东:海南勤沅、海南创坚、海南软胜、海南华效、海南摩致拟于减持计划披露之日起15 个交易日后的3 个月内通过集中竞价和大宗交易方式减持其所持有的公司股份,合计数量不超过 40,630,183 股,即不超过公司总股本的 4.00%。

但在9月18日,华勤技术公告称,上述股东提前终止了减持了计划,并未完全减持。

根据已经减持的股份金额计算,上述5家股东合计减持套现的总金额约35.78亿元。

商人谋利,本无可厚非。但需注意的是,华勤技术所在的全球消费电子市场,竞争激烈,尤其是研发资金需求较高。

报告期内,华勤技术的研发开支分别为50.47亿元、45.48亿元、51.56亿元及19.63亿元,分别占同期总收入的5.4%、5.3%、4.7%及3.5%。

2022年至2024年,华勤技术累计的研发投入达约148亿元。

华勤技术表示,未来可能会继续产生大量研发开支,以维持创新能力及市场竞争力。

据阿尔法观察,华勤技术所在的全球消费电子领域,主要竞争者包含立讯精密(Luxshare)、歌尔(Goertek)、比亚迪电子、广达(Quanta)、仁宝(Compal)、纬创(Wistron)、索尼代工、和硕等;但在平板/穿戴/手机ODM某些细分华勤位列头部或第一。行业总体呈头部集中(消费端ODM集中度高),但不同细分集中度与进入门槛不同。

华勤技术若要保持市场竞争力,仍需关注自身现金流。