美国,这次“关门”也许是阳谋 美国这次会停摆吗 美国要关门了

有大佬说过,这个世界上真正的布局,都是让对手按着自己的剧本走。

美国已经停摆,但是背后也许有着一场深刻的政治博弈,最终目标或许指向 “迫使美联储 快速 降息”的核心目标 。

2025 年9月30日,美国联邦政府 2025 财年收官 倒计时,国会两党在预算法案上的拉锯战已进入白热化。

众议院共和党人抛出的临时拨款法案剔除民主党主张的医保补贴条款,参议院民主党人的版本则因附加社会开支被否决,两党分歧形同鸿沟。

更不寻常的是,白宫要求联邦 各 机构 制定政府停摆情况下 “大规模裁员” 计划。

而据上观新闻报道 ,美国“历史上最大规模的集体辞职”将发生,预计有超过10万名联邦雇员在最新一轮的推迟辞职计划中正式辞职。

所以,美国停摆 表面看是财政分歧, 但实际上不排除是 特朗普政府的战略布局。

这个时候的 停摆 , 很容易变成 制造数据混乱的“主动牌” !

简单说就是,使得美国非农就业数据更差,倒逼美联储加大降息速度和力度。

劳工统计局(BLS)作为关键数据发布机构,已明确表示停摆期间将暂停所有运转,包括数据的主动收集和发布。原定于10月初公布的9月非农就业报告首当其冲。

另外,即便 停摆结束后数据补发,如2013年停摆后延迟发布的就业报告那样,数据收集的中断和调查回复率的下降,也会严重影响统计质量。

于 特朗普而言,这种数据 的 混乱 也许 正中下怀。

一方面,停摆导致的就业数据延迟或失真,会放大市场对经济前景的担忧 , 投资者无法 获得有效的真实数据 ,只能陷入对未知的焦虑;

另一方面,停摆期间可能出现的临时失业 , 如联邦雇员休假、关联行业裁员,会直接渗透到后续的就业统计中,为非农数据的进一步走弱埋下伏笔。

这种“制造问题再解决问题”的策略,正是撬动 美联储大降息 政策的 关键 。

事实上,过往 非农数据的持续 下 修 , 已经释放了 劳动力市场疲态的 信号。

2025年以来,美国非农就业数据累计 下修48 万 个岗位 ,这大致相当于佐治亚州亚特兰大市的全部人口 。

其中,今年仅仅5月、6月两个月就减少了28.5万个岗位,这创下了2020年之外美国历史上最大的两个月净负修正记录。

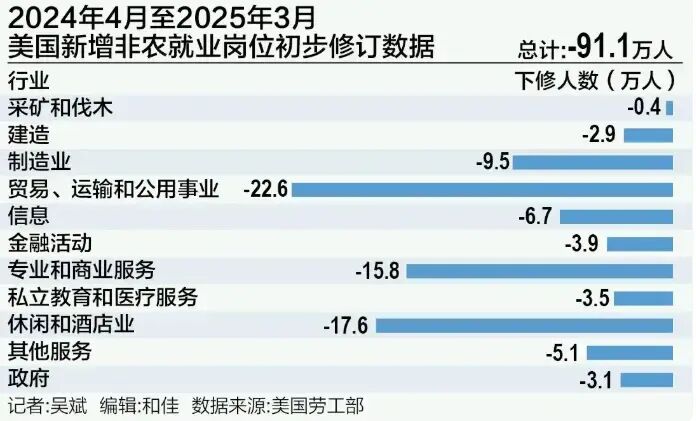

而据美国劳工部9月9日发布的初步修订数据,2024年4月至2025年3月美国新增非农就业岗位比最初统计的少91.1万个,表明美国就业市场的实际表现比此前数据显示的更为疲软。

数据还显示,美国几乎所有行业的就业人数均遭下调,美国贸易、运输和公用事业新增就业岗位下调22.6万个,休闲与酒店业新增就业下调17.6万个,专业和商业服务业下调15.8万个,零售业则下调12.6万个。

这正是 揭示 了 美国就业市场的真实 状况 。

此外,美国 职位空缺数从 2022 年3月的1213.4万人降至2025年6月的 743.7 万人,降幅近40%;周度初次申请失业金人数从2023年初 的 20万人升至25万人 。

大家都知道, 单一数据的波动或许有偶然因素,但 是多组数据 的同步走弱 则暗示了趋势性的变化。

企业招聘意愿 的 下降、裁员频率 的 上升、劳动力供给 的 收缩,共同 掀开了美国就业市场的遮羞布。

请注意,也正是就业市场的疲软导致了美联储这次的降息,而不是通胀的下降导致了美联储降息。

因为,比起全球贸易冲突引起的通胀粘性,就业市场显然更容易受到特朗普政府的政策影响。

就拿美国这次关门来说,

白宫 推动的联邦机构裁员计划,不仅直接减少 了 政府部门 自身的 就业岗位,还会 把这种 影响 传导给 私营企业 , 比如 为政府提供服务的科技、咨询公司可能 会 随 着政府业务的减少而 缩减招聘 。 同时,共和党主导的福利削减政策 , 也 削弱了低收入 人群 的消费能力,进一步抑制了服务业等劳动密集型行业的用工需求。

所以,美国关门停摆, 就业市场 数据不断被“恶化”的预期加强,就成了 美联储 加快降息步伐的 最坚实理由。

非农数据的持续恶化, 虽然 引发了市场对美联储政策的重新定价。 但是,美联储内部对于降息节奏分歧依然巨大。

7 月31日,市场预期9月降息25个基点的概率仅为38%;但随着非农下修数据公布,这一概率在8月4日飙升至90%,对10月继续降息的预期也从13.7%升至 63.8%。

最终,美联储在9月18日宣布降息25个基点,将联邦基金利率目标区间下调至 4.00%-4.25%,正式开启宽松周期。

但是,需要注意的是,美联储内部的沟壑也在快速加大。

9月18日降息以后的一次会议上, 美国堪萨斯城联储主席杰弗里·施密德、芝加哥联储主席奥斯汀·古尔斯比均表示,担心过度降息可能阻碍通胀回落到美联储2%的目标。

他们关注的重点是通胀粘性。

与此形成对比的是,美联储副主席米歇尔·鲍曼 则 表示,通胀已接近目标,劳动力市场比预期更脆弱,为进一步降息提供理由。美联储新任理事斯蒂芬·米兰则提出,希望通过一轮“非常短暂的、每次50个基点的降息”迅速达到中性利率水平。

他们关注的重点是就业低迷。

值得注意的是,特朗普政府的关门停摆将会使得就业市场更加脆弱,这也会使得美联储关注的重心从通胀逐渐过渡到就业。

比如, Evercore ISI全球政策和央行策略主管日前在一份客户报告中 就 表示 , 美国政府关门以及相关的数据延迟, 将会使得市场 对劳动力市场的持续担忧,盖过对通胀的担忧。

结果是什么?

就是,美联储降息预期大幅提升!

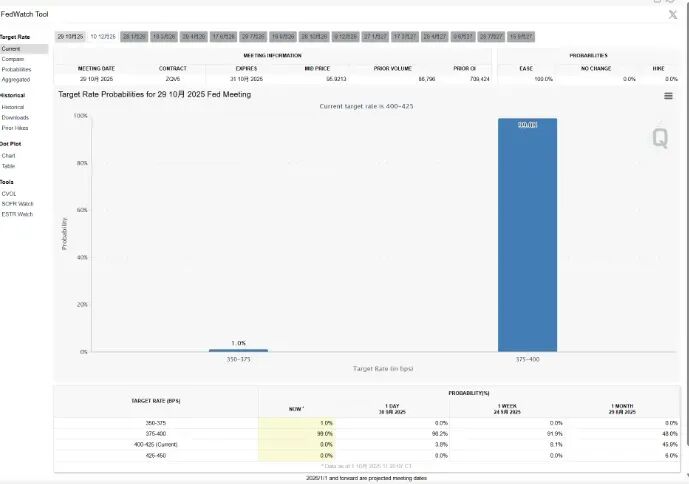

据CME“美联储观察” , 美联储10月降息的概率已经升至100%,降息25个基点的概率为99%,而降息50基点的概率为1%。 就是说10月份,美国再次降息25个基点已经毫无悬念!

此外, 12月份再次降息的可能性为88%。

这两个数据, 都比 美国 停摆开始时 提高很多!

这种结果 , 也许正是 特朗普 政府喜闻乐见的 。

因为, 降息不仅能通过降低企业融资成本刺激经济 的 增长,为2026年 中期选举 积累政绩, 降息 更能通过推高股市和 债市 价格讨好选民。

从逻辑链条看,政府停摆加剧数据混乱、政策调整放大就业压力、非农下修提供降息依据,每一环都指向 上述的 结果。

但是。这样做并非没有风险!

特朗普 政府 借停摆推动联邦机构瘦身, 一方面可以 打击所谓“深层国家”, 另一方面 通过 就业低迷倒逼美联储降息。货币政策虽然能够造成股市、债市的繁荣,但是这种繁荣长期来看,也 加剧了美国的治理困境。

比如接下来,美国长期举债的模式到底能够持续多久?美国劳工数据的统计质量到底怎么样?美联储的独立性到底是否还有保证?

这些都将增加美国的信任危机!

于投资而言,大家要理解的是,

当政府停摆从“治理意外”变成“政治工具”,当非农数据从“经济晴雨表”变成“政策筹码”,美联储的降息决策已不再是纯粹的经济选择。 货币宽松也许会继续推着美股、美债市场狂欢。

但是,用索罗斯的话来讲,这些都是“假象”。

大家要获得财富,接下来的做法就是认清其假象,投入其中,然后在假象被公众认识之前退出游戏!

第四季度,政策会加力刺激吗?有哪些必须关注的重磅事件?资本市场还有哪些机会?大盘如何走?行情接下来调整还是继续上攻?

每日直播,分享最新资本市场分析情报,和管清友、吴小平、潘向东等一起了解政策趋势和经济走势,找到确定性机会!

THE END