A股巨头止步港交所 A股巨头止步港交所 a股行业巨头

东鹏饮料于4月3日所递交的港股招股书已经满6个月,于10月3日失效,这意味着公司冲击H股的宏伟计划暂告一段落。

不过,港股招股书失效是比较正常的技术性流程,并不一定代表上市失败。

根据港交所规定,IPO招股书的有效期为6个月,期满后自动失效。若企业希望继续推进上市进程,可在失效后的三个月内(2025年12月3日前)更新财务数据并重新提交申请,继续原上市流程。

一方面,从流程上看没有问题,其间东鹏饮料未主动撤回招股书,港交所也未拒绝公司招股书;

另一方面,公司国际化融资并不顺利。2022年6月,公司曾筹划在瑞士证券交易所通过发行GDR(全球存托凭证)方式上市,但2024年2月终止。根据当时的公告,终止原因包括"基于国内外市场形势变化,综合考虑自身因素作出终止决定",以及"GDR融资还要摊薄原始股东权益"等因素。

作为快消品行业的龙头企业之一,按理说是“现金奶牛”,公司为什么这么着急融资呢?

星空君研究了公司的财报,发现了终极原因:既要又要。

一、又见存贷双高

功能饮料的王者,是红牛。

但红牛品牌授权是一笔烂账,红牛竟然至少有四款,分别由不同的公司经营。包括红牛维生素、红牛安奈吉、红牛维生素风味和奥地利红牛……

而红牛厂家泰国天丝和长期合作方华彬集团合同到期后打起了官司,后者甚至推出了自己的功能饮料品牌。

红牛自相残杀的时候,功能性饮料市场风起云涌,其他品牌开始寻找成长的机会。

比如,东鹏特饮。

红牛的知名广告语是:困了,累了,喝红牛。

东鹏特饮的广告语是:累了,困了,喝东鹏特饮。

傻傻分不清。

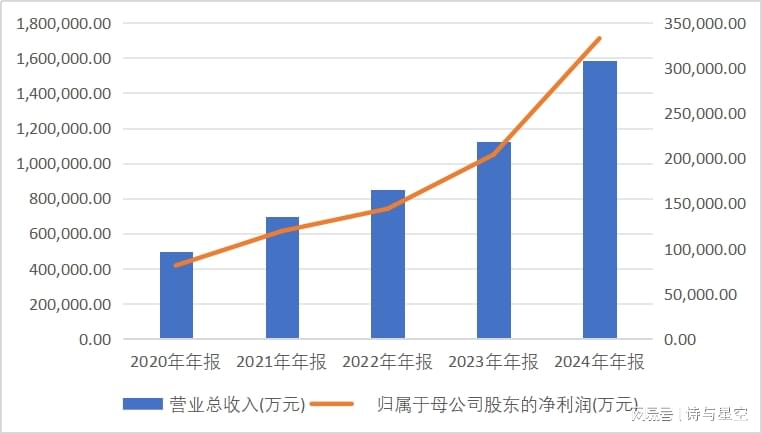

2021年5月,东鹏饮料登陆上交所。

数据来源:iFind

公司上市以来,业绩以近乎直线上涨的形式快速增加。

东鹏是跟随战略起家的,没想到跟着跟着,红牛因为内斗掉队了。

尼尔森数据显示,2024年东鹏特饮在国内能量饮料市场的销售量占比高达47.9%,连续四年成为销售量最高的功能性饮料。

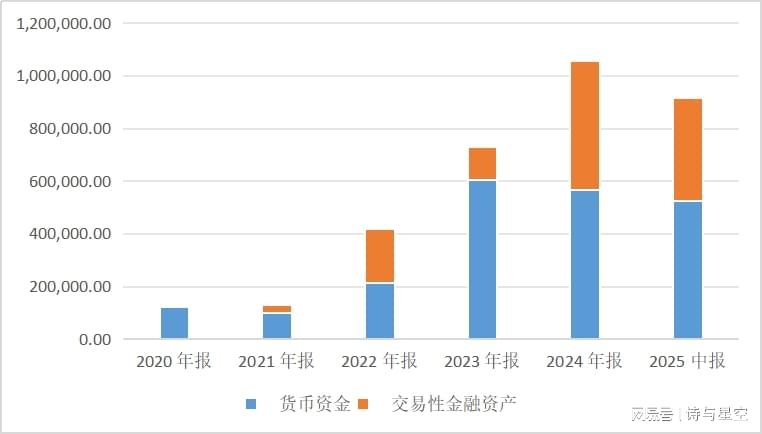

几乎所有的快消品企业,都现金流充裕。原因很简单,这些产品保质期不长,周转快,结款也快。

数据来源:iFind

东鹏饮料的财报看起来也是这样,2024年年报的现金储备(银行存款+理财)超过100亿元。2025年半年报略有下降,也有90多亿元。

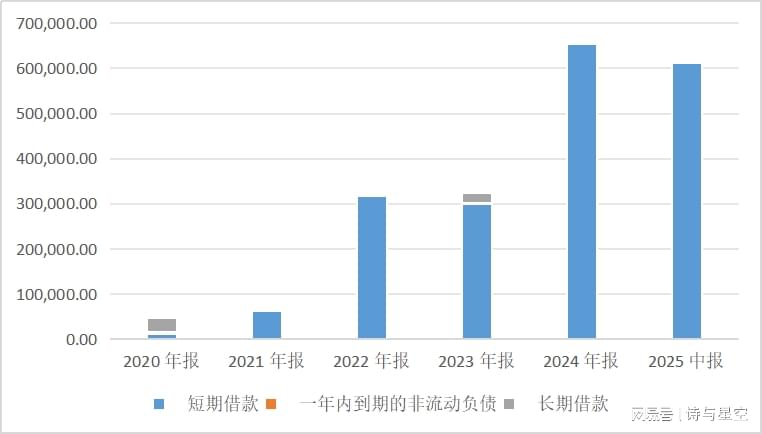

然而,匪夷所思的是,公司长短期借款竟然达到了60亿元。

数据来源:iFind

这就有点像“存贷双高”了。

怎么才算真正的“存贷双高”?

星空君推荐过一个指标:利息。如果公司的利息支出比较高,甚至占净利润较大比例,那就是真正的“存贷双高”了。

幸运的是,公司的利息支出并不算高,2024年1亿元左右。

有分析认为,东鹏饮料可能采用"低息借款+高息理财"的模式套利。公司短期借款利率区间为2.20%至2.50%,而2024年理财收益(利息收入+投资净收益+公允价值变动净收益)合计3.88亿元,粗略估算收益率在2.66%左右,形成利差收益。

玩命赚钱为了谁?

股东。

公司在高负债情况下仍实施高额分红,2024年分红金额达23亿元,股利支付率达69%,累计分红已超53亿元。

可以说,公司把所有能动用的现金,都进行了分红。

而开展国际化融资,是为了进一步降低资金成本,以便更好的分红。

二、惊艳半年报

公司刚刚发布的2025年半年度报告显示,在报告期内实现了显著的营收和净利润增长。截至2025年6月30日,公司营业总收入达到107.37亿元人民币,相较于去年同期的78.73亿元,同比增长了36.37%。

数据来源:iFind

2025年上半年归母净利润达到23.75亿元,与去年同期的17.31亿元相比,大幅增长了37.22%。

上半年,公司的毛利率达到45.15%,相较于去年同期的43.93%,同比增加了1.22个百分点。主要得益于原材料价格的下降,特别是能量饮料和电解质饮料的毛利率分别较上年同期增加了3.21个百分点和2.51个百分点。净利率方面,2025年上半年为22.12%,较去年同期的21.5%提升了0.62个百分点。

在分析大众看得见摸得着的上市公司的财报的时候,星空君经常忍不住吐槽:说好的经济下行呢?

三、暧昧经销商

公司上市时,创始人林木勤持有东鹏饮料55.27%的股份,天津君正投资管理合伙企业(有限合伙)持有东鹏饮料10%的股份;深圳市鲲鹏投资发展合伙企业(有限合伙)持有东鹏饮料7.15%的股份。

鲲鹏投资是创始人林木勤儿子林煜鹏实际控制的公司,持股54.05%。

这家公司的身份非常暧昧。

东鹏饮料的经销商东莞金愉食品及其关联方实控人林景照,持有鲲鹏投资4.5%股份;经销商深圳市安尔雅供应链管理有限公司及其关联方实控人郑细强,持有鲲鹏投资1.8%股份。

经销商持股并非没有先例,格力的经销商是公司第二大股东,经销商持股有什么问题吗?

需要警惕实质上的关联交易。

资本造富来钱比较快,为了炒作市值,经销商和厂家沆瀣一气,通过囤货来提升销量,实现成长性良好的假象,等到市值高涨后通过资本运作谋求更大利益。

这种交易,如何发现呢?我们总不能一家家经销商仓库里去盘点吧?

这种异常的和经销商之间的PY交易,在财报里都会露出马脚。

这个神奇的会计科目,叫合同负债(原预收款项)。

数据来源:iFind

公司2019年以来,合同负债爆发式增长。

正常情况下,如果一家公司的经营模式没有本质变化,预收款不可能发生过于激烈的波动。

经销商为什么突然一窝蜂的支付预付款项抬高公司的合同负债呢?

当然了,公司对于和经销商的眉来眼去,是极力否认的,在招股书中称:公司与东莞市金愉食品有限公司及其关联方、深圳市安尔雅供应链管理有限公司及其关联方、海丰县疃缙贸易有限公司及其关联方的供货价格、考核方法、管理维护体系等均与其他所处同一大区的经销商完全一致,均按照公司统一制订的相关规则执行。