2800亿银行巨头飙升26%!拟私有化退市,已上市53年 2800亿银行巨头飙升26%!拟私有化退市,已上市53年

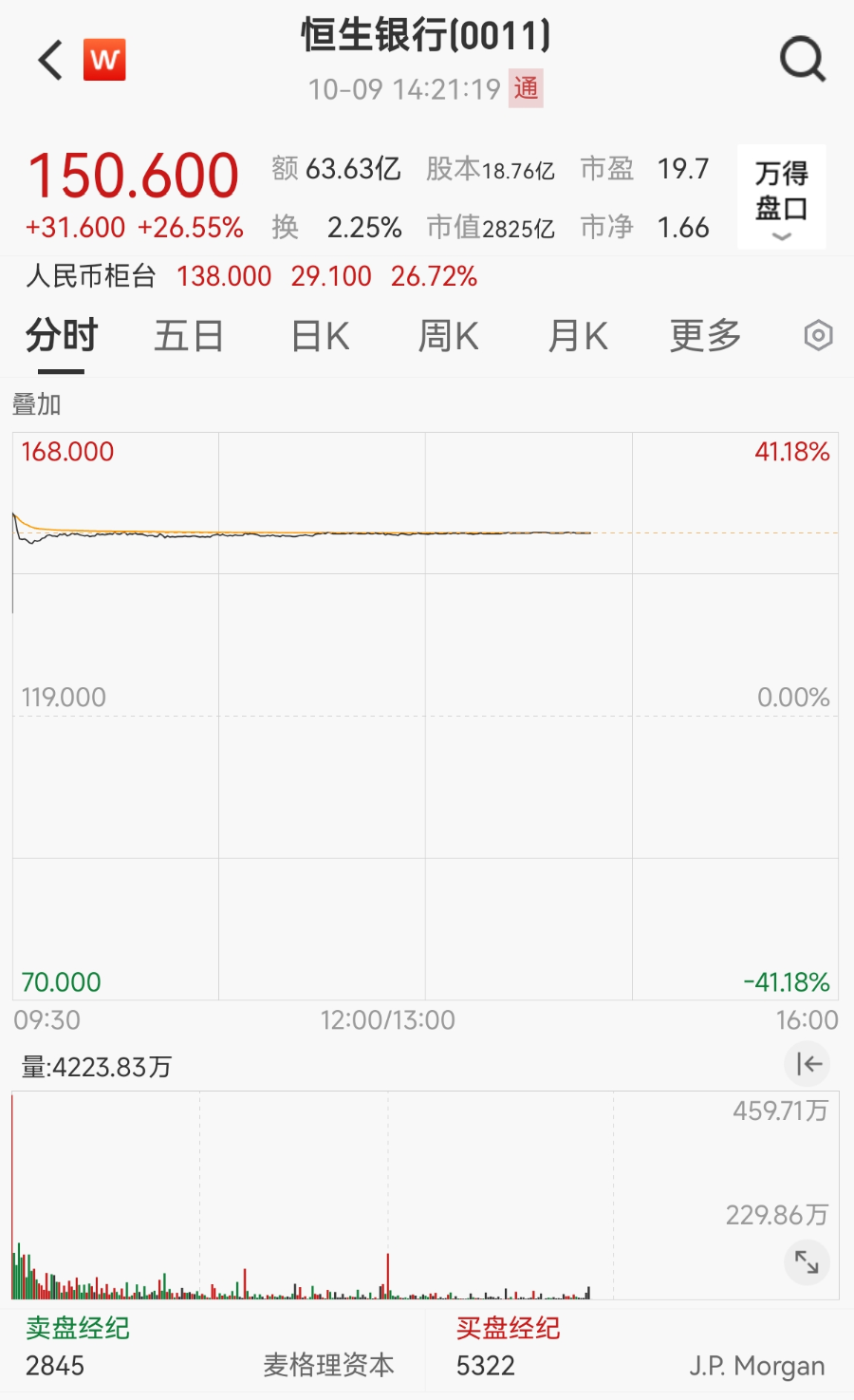

10月9日,港股恒生银行(0011.HK)盘中一度飙升41%,报168港元,股价创历史新高,截至14:20发稿,涨26.55%,报150.60港元/股。值得注意的是,其控股股东汇丰控股(0005.HK)则跌6.69%,报103.20港元/股。

消息面上,汇丰亚太拟以30.3%的溢价对恒生银行进行私有化。10月9日,汇丰控股及恒生银行联合公告称,汇丰亚太作为要约人,已要求恒生银行董事会向计划股东提呈建议,以协议安排方式将恒生银行私有化。根据建议,恒生银行股票将被注销,以换取每股155港元的现金支付,交易估值约为2903亿港元。该计划对价相当于较恒生银行上一日119.00港元/股的收盘价溢价约30.3%。

按照计划,私有化交易需在2026年9月30日或更早的日期前达成或获得豁免。根据公告披露,目前恒生银行已根据收购准则要求成立恒生银行独立董事委员会,将就上述建议是否公平和合理及如何表决提出建议。

据21财经·南财快讯记者统计,自1972年港交所上市以来,恒生银行已上市53年,市值已从最初约17亿港币,增长至目前超2800亿港币,市值涨超160倍。如此次私有化完成,恒生银行将成为汇丰的全资附属公司,同时结束其53年的上市历程。

机构:短期阵痛,但具备长远效益

如建议通过,此次交易对恒生银行预计有哪些影响?21财经·南财快讯记者梳理发现,在财务方面,根据计划,恒生银行股东仍将获得2025年第三次中期股息,该股息不会从计划对价中扣除。不过,公告后、计划生效前的其他股息,将从计划对价中扣除;在经营管理方面,公告表示,恒生银行将保留其根据香港银行业条例所独立获授的持牌银行认可,并维持独立的企业管治、分行网络等。

而在对汇丰控股的财务影响方面,汇丰控股预期,透过剔除恒生银行的非控股权益盈利扣减,建议将会提升每股普通股盈利。不过,该交易仍将对汇丰控股的资本充足率产生一定影响。为将其资本充足率指标CET1比率恢复至目标营运范围,汇丰控股表示,将通过自身业务的资本生成以及由公告日期起计三个季度内不再启动任何进一步的股份回购。

据格隆汇消息,摩根大通最新发布的报告认为,此次交易带来短期阵痛,但长远而言对汇丰控股具有正面效益。即使不考虑营收协同效应或成本优化,由于消除了恒生的少数股权,预估汇控2027年每股盈利及派息,可能较摩通的基本预测高出1.5%及3.1%。

上半年恒生银行、汇丰控股盈利均承压

值得注意的是,2025年上半年,恒生银行、汇丰控股均面临一定的盈利压力。具体来看,中期业绩显示,上半年恒生银行除预期信贷损失前的营业总收入209.75亿港元,同比增长3%;股东应占溢利68.80亿港元,同比减少30.46%。汇丰控股上半年收入为341.22亿元,同比减少8.50%;母公司普通股股东应占利润115.1亿元,同比减少30.60%。

对于上半年的业绩表现,恒生银行执行董事兼⾏政总裁施颖茵此前表示,2025年上半年市场的不确定性持续,贸易关税、利率继续高企以及商业房地产市场长期受压,均对整体经济造成影响。

摩根大通指出,此前汇丰控股披露其香港业务2024年的ROTE为38%,而同期恒生报告的ROE仅为11%。预期短期内汇丰控股股价将出现中单位数百分比的回调,若市场反应过度,摩通将视其为加仓的机会;给予汇丰控股“增持”评级,目标价122港元。

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)