渤海银行拟卖掉近700亿债权,不到两年出售超千亿问题资产回血 渤海银行债权转让 渤海银行理财转让

不到两年,渤海银行三次出手,这次出售的债权金额达到近700亿元,预计转让底价488.83亿元。据湘财Plus统计,渤海银行2024年两次分别以39.67亿元、207.24亿元的代价转让56.67亿元、289.65亿元债权资产,三次累计处置问题资产达到1044.65亿元。

渤海银行表示,此次转让可一次出清多年历史积存的经济资本占用较高、流动性较差的资产,经营指标预期将有明显改善。

7折出售698.33亿债权资产一次出清历史积存

据公告披露,渤海银行此次拟转让资产的本金499.37亿元、利息104.36亿元、罚息93.34亿元、代垫司法费用1.26亿元,共计债权金额698.33亿元。扣除减值准备86.01亿元后,转让资产账面价值为483.10亿元。(计算方式为:账面价值=本金余额+表内利息及代垫司法费用余额-减值准备)

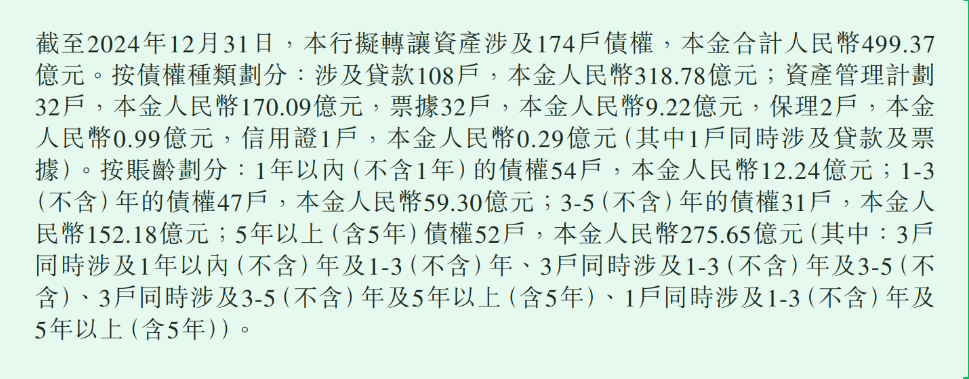

此次拟转让的资产涉及174户债权,其中涉及贷款108户、本金318.78亿元,资产管理计划32户、本金170.09亿元,账龄5年及以上的债权52户、本金275.65亿元,3-5年的债权31户、本金152.18亿元,1-3年的债权47户、本金59.30亿元,1年以内的债权54户、本金12.24亿元。

△渤海银行拟转让资产情况。

公告还提及,截至2023年、2024年,拟转让资产税前分别亏损1.36亿元、0.64亿元,税后净亏损分别为1.02亿元、0.64亿元。

渤海银行估计,上述拟转让资产价格不低于488.83亿元,对该行的正向财务影响约为5.73亿元(即出售价格减去账面价值)。该转让底价相当于拟转让资产债权总额的7折。渤海银行表示,此价格参考了该行2024年两次资产批量转让的历史交易折扣情况,成交价的平均债权金额折扣约为7折。

△渤海银行。

渤海银行认为,此次分批次、灵活转让债权资产,可将多年历史积存的经济资本占用较高、流动性较差的资产一次出清,预期能够较大幅度改善资产质量,优化资产结构,节省风险资产占用,提高资本充足率,提升资本利用率和盈利能力,有效提高抗风险能力。

渤海银行在公告中明确指出,这笔资产转让完成后,该行主要经营指标预期将有明显改善。

去年两次转让346.32亿资产 其中一次价格超过预期

渤海银行上述提及的2024年的两次批量转让,湘财Plus了解了具体情况,其中:

2024年3月,渤海银行通过现场招标的方式,以39.67亿元的价格向天津津融资产管理有限公司转让信贷资产。此次转让资产的本金及利息等债权金额56.67亿元,剔除17.26亿元已计提减值准备的本金及利息等债权净额约为39.41亿元。截至2023年末,转让资产税前亏损、税后净亏损分别为2.57亿元、1.93亿元;

2024年7月,渤海银行披露公告,拟公开挂牌分批次转让债权资产,其中本金256.05亿元、利息20.35亿元、罚息13亿元、代垫司法费用0.25亿元,债权金额合计289.65亿元,已计提的资产减值准备74.15亿元,剔除已计提减值准备的债权净额约为215.5亿元。截至2023年末,转让资产税前亏损、税后净亏损分别为15.83亿元、11.88亿元。

△渤海银行转让定价情况。

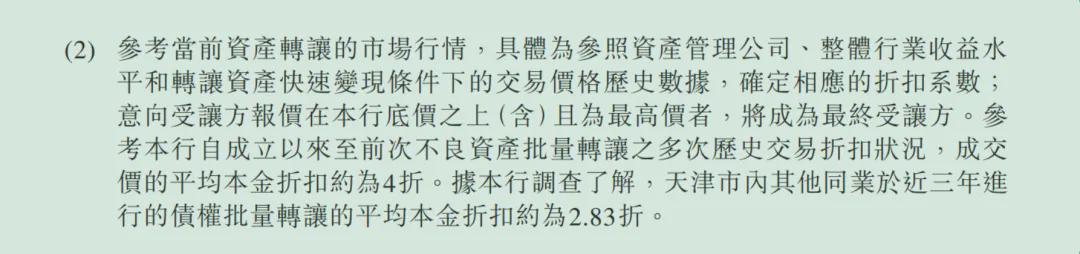

渤海银行对上述转让资产的建议出售价格不低于176.72亿元,相当于债权总额289.65亿元的6折。相关公告还提及,此价格参考该行自成立以来至前次不良资产批量转让的多次历史交易折扣状况,成交价的平均本金折扣约为4折。另据该行调查了解,天津市内其他同业于近三年进行的债权批量转让的平均本金折扣约为2.83折。

让人意外的是,此次转让的价格超过了渤海银行的预期,受让方也是天津津融资产管理有限公司,成交价为207.24亿元,为债权总额的7折。

不到两年的时间,渤海银行已三次出售信贷资产,债权金额分别为56.67亿元、289.65亿元、698.33亿元,共计达到1044.65亿元,如此次转让以该行预计的底价成交,则三次交易的价格分别为39.67亿元、207.24亿元、488.83亿元,相当于收回735.74亿元,转让折扣率为70.43%。

不良贷款率为近6年多最高房地产业不良仍在增加

大手笔处置问题资产背后,是渤海银行不良率持续上升。截至2025年上半年,渤海银行资产总额1.82万亿元,较年初减少0.02万亿元,1-6月实现营业收入142.15亿元、净利润,同比分别增长8.14%、3.61%,不良贷款率余额172.69亿元,较年初增加7.89亿元,不良贷款率1.81%,较年初上升0.05个百分点,为近6年来的最高。

按贷款类别划分,渤海银行公司贷款和垫款不良余额77.38亿元,不良率1.12%,同比上升0.01个百分点,个人贷款不良余额95.31亿元,不良率达到4.43%,同比上升0.28个百分点。

△渤海银行不良贷款行业分布情况。

从行业分布上看,渤海银行不良贷款最多的是房地产业,余额19.79亿元,不良率2.02%,同比上升0.43个百分点,其次是批发和零售业、制造业、建筑业,不良贷款余额分别为18.74亿元、13.77亿元、10.92亿元,不良率分别为2.60%、1.73%、3.52%。

按地区划分,华中及华南地区的不良率达到3.10%,远超过其他地区,华北及东北地区、西部地区、华东地区不良率分别为1.83%、1.52%、0.94%。

半年报披露,2025年上半年,渤海银行持续加力推进不良资产清收化解,拓宽处置渠道,通过现金清收、呆账核销、破产重整、转让等方式处置不良资产37.42亿元。

同时,该行加大减值计提力度,确保在经济增速持续放缓的不利环境下增强风险抵补能力。截至2025年6月末,该行金融资产减值准备合计余额391.68亿元,较上年末增加32.36亿元。

统筹/新湘财撰文/湘财Plus

*重要说明:湘财Plus所有文章引述的数据或信息均来源于文中所提及公司的定期报告、临时公告、官方发布及媒体报道等公开渠道,并尽最大努力保证数据经得起验证,信息经得起查证。如存在可能的错漏,请给我们留言。