企查查A股IPO获受理:净利润超3亿元,隐存个人信息保护风险 企查查股东相关财务信息准确吗 企查查创业板ipo申报什么意思

21世纪经济报道记者 陈归辞

10月10日,上交所官网显示,企查查科技股份有限公司(下称“企查查”)的IPO申请获受理,拟于上交所主板挂牌上市,中信证券担任保荐人。

这意味着,企查查的发展和经营状况得到一定认可,开始正式冲击A股上市。

在企查查、天眼查、启信宝、爱企查四大国内商业大数据服务商的竞争格局中,启信宝母公司合合信息已率先登陆科创板,企查查有望成为继其之后第二家于A股上市的企业。

此前,企查查已获多轮融资,投资方包括险峰长青、燧石资本、元禾辰坤、兴富资本、国方创新、万得投资等机构。

本次冲击上市,企查查拟募集资金约15亿元,拟投资于企查查C端商业大数据产品研发升级项目、企查查B端商业大数据产品研发升级项目、企查查多维大数据库升级项目、企查查商业大数据人工智能研发项目。

企查查业绩数据随招股书浮出水面。招股书显示,截至2025年6月末,企查查累计注册用户已突破1.5亿,2024年实现营收7.08亿元、净利润3.17亿元。

尽管近年来规模稳定增长,但21世纪经济报道记者也注意到,作为企业征信机构、商业大数据服务商,企查查面临一些不可回避的来自征信业务、个人信息保护等方面的合规隐忧。

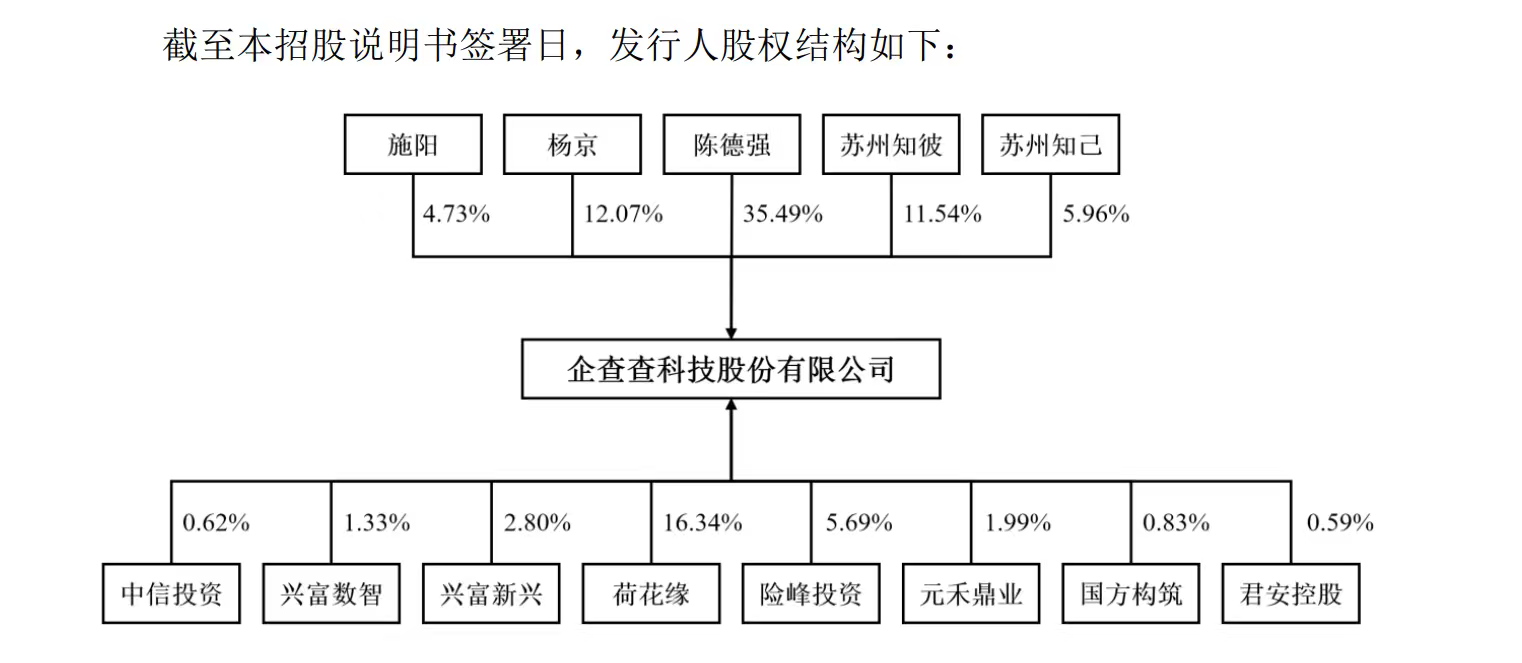

董事长陈德强为控股股东,配偶马群任董事

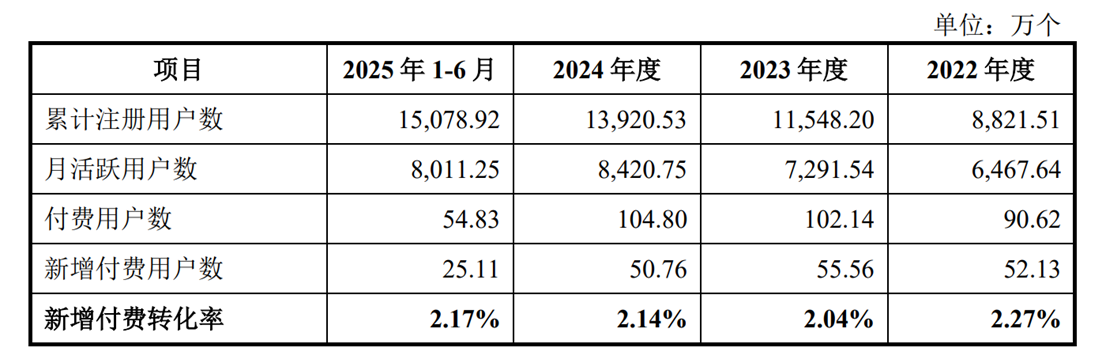

企查查成立于2014年,发展至今已成为累计注册用户数超1.5亿、月活跃用户数超8000万、年付费用户数超100万的知名商业大数据综合服务商。

企查查董事长陈德强出生于1985年,2007年至2010年他任新电信息科技(苏州)软件工程师,2010年至2014年任江苏欧索软件高级开发工程师,2014年联合创办公司前身苏州朗动,2015年4月起任董事长至今。

陈德强也是企查查的控股股东、实际控制人。根据招股书披露,其直接持有公司35.49%的股份,通过苏州知彼间接控制公司11.54%的股份,通过苏州知己间接控制公司5.96%的股份,合计控制公司53%的股份。

值得注意的是,陈德强配偶马群任企查查董事。2006年6月至2009年6月,马群任苏州工业园区世珍集装箱配件有限公司销售助理,2009年6月至2011年7月任苏州同程旅游网络科技有限公司销售。

招股书称,除董事长陈德强与董事马群为夫妻关系外,企查查董事、高级管理人员及其他核心人员之间不存在其他亲属关系。

月活用户超8千万,C端业务、会员类产品为基本盘

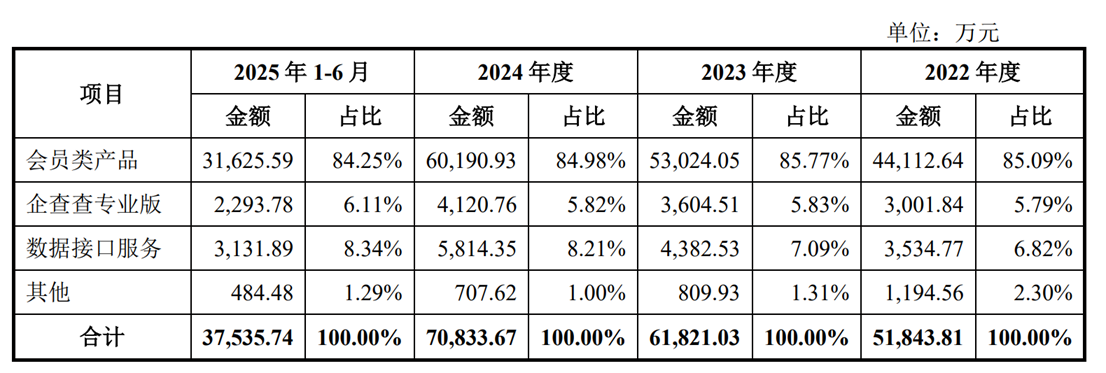

企查查的产品主要包括会员类产品、企查查专业版及数据接口服务三类。

2014年,企查查上线面向C端用户的会员类产品,2016年发布首款收费产品——企查查VIP会员,并在此后年度陆续推出企查查SVIP会员、企查查专业版等产品,2023年起开始将AI融入产品,深挖产业链数据价值。

招股书显示,企查查的会员类产品收入占比超84%,构成了其业务的基本盘。2024年,企查查会员类产品收入为6.02亿元,占主营业务收入的比例为84.98%。同年,企查查专业版、数据接口服务的收入占比分别为5.82%、8.21%。

从客户类型来看,企查查涵盖C端与B端业务,其中C端业务收入占比超七成。

企查查的C端产品主要为按期间收费的会员类产品,由公司通过App、Web 端等渠道直接面向个人用户销售。

企查查招股书显示,近年来,企查查的用户数稳定增长,从2022年的0.88亿增长至2025年上半年的1.5亿;月活用户数从2022年的6468万增长至2025年上半年的8011万;2024年付费用户数达104.80万,2025年上半年达54.83万;每付费用户平均收入2024年为597.41元,2025年上半年为624.01元。

C端业务收入从2022年的4.12亿元增长至2024年的5.44亿元,2025年上半年达2.8亿元,2025年收入占主营业务收入的比例为76.11%。

企查查的B端业务采用直接销售模式,主要通过自有销售团队进行市场营销工作。截至报告期末,企查查合作客户已覆盖5大国有银行、12大股份制商业银行、50余家证券公司、80余家保险公司、200余家律所及上百家中国五百强企业等。

B端业务收入由2022年的1.06亿元增长至2024年的1.64亿元,2025年上半年达8965.81万元,占主营业务收入的比例由2022年的20.49%增长至2024年的23.13%和2025年上半年的23.89%,呈现逐年上升趋势。

年收入超7亿元、净利润超3亿元

随着C端和B端业务收入同步增长,企查查近年来的营业收入与净利润均保持稳定增长。

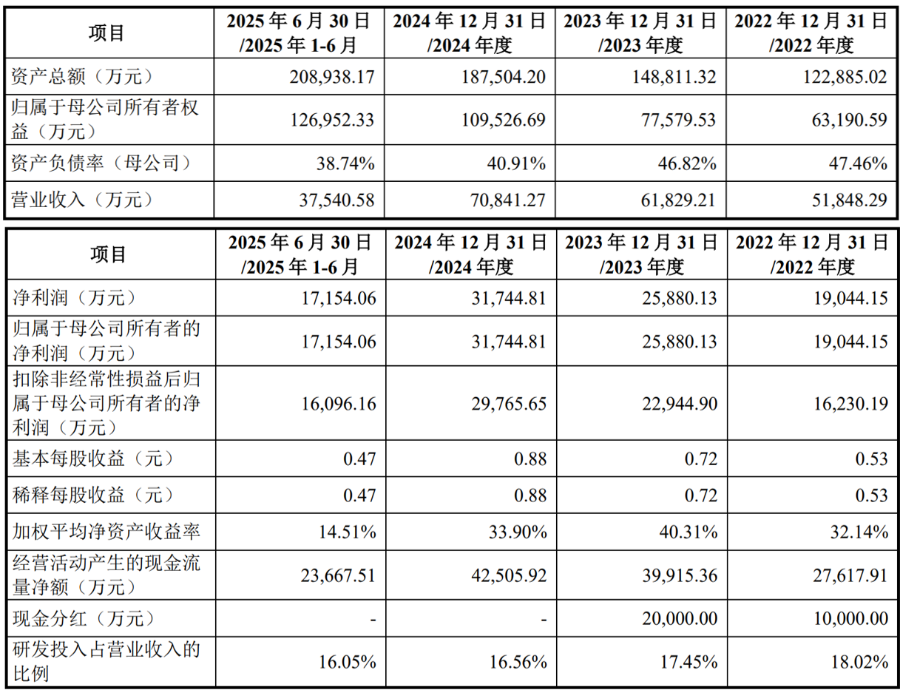

企查查招股书显示,2022年至2024年,企查查的营业收入从5.18亿元增至7.08亿元,复合增长率为16.89%;扣非归母净利润由1.6亿元增长至2.98亿元,复合增长率为35.42%。2025年上半年,企查查的营业收入为3.75亿元,扣非归母净利润为1.72亿元。

2022年和2023年,企查查进行了现金分红,分红金额分别为1亿元、2亿元。

企查查的毛利率处于较高水平,2022年至2024年各年毛利率分别为87.24%、88.51%、88.81%,2025年上半年进一步增长至90.74%。

招股书称,报告期内,企查查主营业务毛利率水平有小幅增长,主要系公司会员类产品等标准化产品已具备规模效应,标准化产品收入增速高于成本增速所致。与公司同行业可比公司相较,其毛利率整体处于可比区间。

合规多隐忧

尽管近年来企查查的规模呈现稳定增长,但值得注意的是,作为企业征信机构、商业大数据服务商,企查查面临一些不可回避的合规隐忧。

就在近日,企查查因违反征信业务管理规定而被中国人民银行江苏省分行行政处罚,罚款1万元。时任企查查征信业务部征信业务主管魏某莉因对上述违规行为负有责任,被罚款300元。

企查查近年来因征信业务问题而发生纠纷的情况频有出现。例如,其曾因信息错配、将个人手机公开为企业电话引发骚扰、将私人案件关联至公司名下等问题,多次被投诉或诉至法院。

企查查企业信用报告显示,企查查近年因名誉权纠纷、侵权责任纠纷等案由涉多起诉讼,且有151条立案信息。

企查查收费服务也被指存在一些漏洞。黑猫投诉平台显示,近年来企查查涉及“页面诱导消费”“擅自自动续费”“售后退款难”等消费者投诉频发,仅今年10月以来就出现了10余笔投诉。

在招股书中,企查查坦言其面临诉讼纠纷风险与个人信息保护风险。

企查查表示,企查查拥有海量、多维度的商业数据,在进行数据处理的过程中依赖于自动化信息技术。尽管其“积极完善数据清洗规则和算法,但客观而言难以确保所有数据的准确性,若未来因数据匹配、展示有误导致公司新增重大诉讼纠纷案件,该等诉讼纠纷将可能对公司经营发展产生不利影响。”

同时,在个人信息保护方面,尽管其在处理相关个人信息时已采取多种措施,但“鉴于数据来源复杂多样,且个人信息保护相关法律法规仍在不断强化、细化,其仍可能存在因未能充分识别并剔除敏感信息而引发的侵犯个人隐私、未能有效保护个人信息的风险。”