冲破垄断,1600亿芯片巨头,登上全球第一! 打破国际垄断半导体龙头企业 打破西方长达40年的垄断芯片

国产替代,是我国芯片行业永恒的议题。

不可否认,由于多方面的原因,中国芯片尤其是高端芯片,与国外还是有一定差距的,扮演更多的是追赶者的角色。

可是,我们芯片就永远低人一等吗?

是时候刷新这个认知了。

2025年以来,CIS(CMOS图像传感器)芯片海外龙头状况频出。

先是,SK海力士3月宣布退出CIS市场,转而加码AI内存;再是,索尼6月表示其芯片业务前景不确定性增加,预计2025年实现全球60%市占率的目标不得不推迟。

就在国际巨头收缩或放缓之际,有一家中国芯片企业却逆流而上,在尖端摄像头产品上快速取代国际巨头,并成功跻身全球CIS芯片前三名。

它就是,豪威集团。

2025年10月份,豪威集团市值已高达1650亿。而撑起这1600多亿的正是公司核心产品——CIS芯片,也就是CMOS图像传感器。

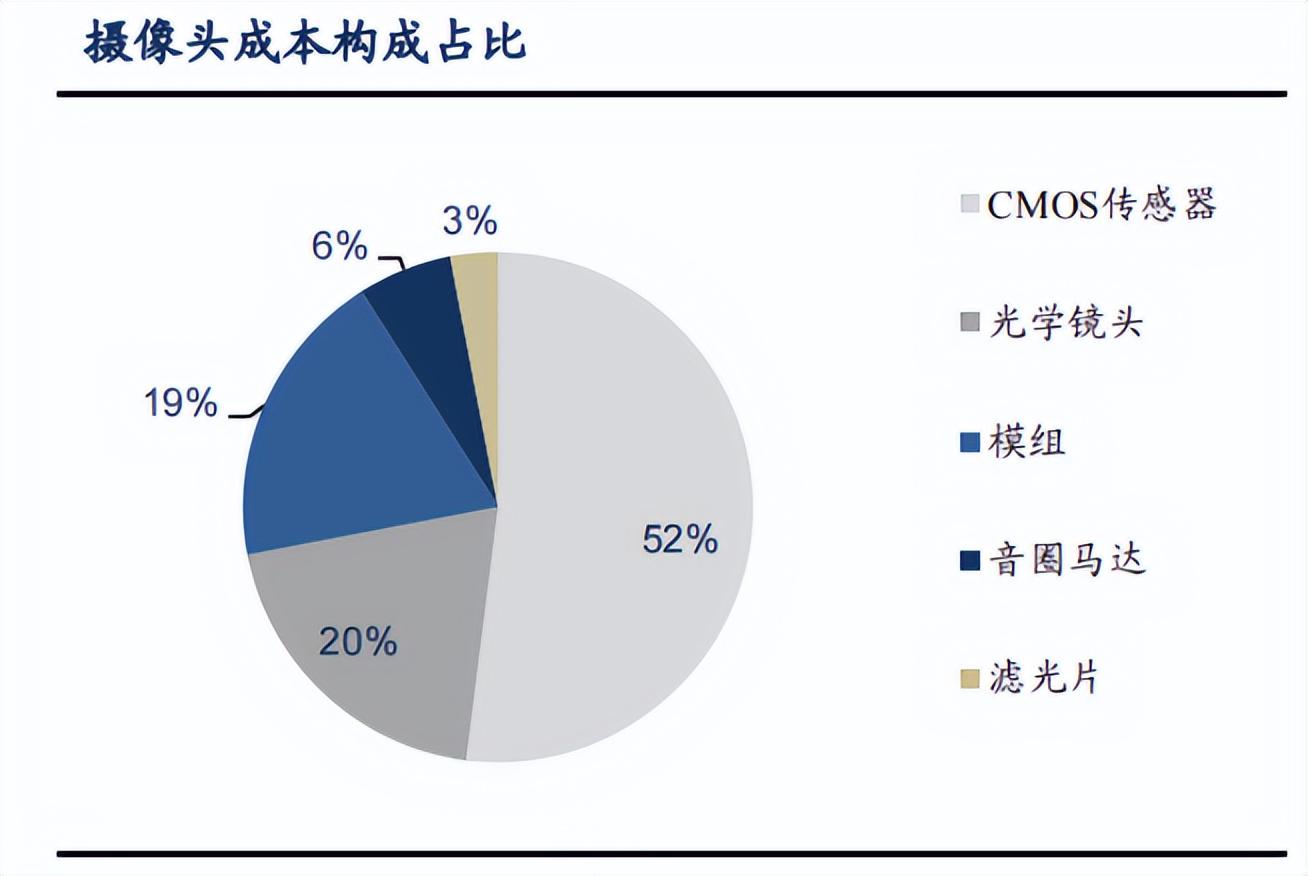

CMOS图像传感器在摄像头中扮演光电信号转换的作用,以便让计算机或其他设备处理和存储。其成本占比超50%,是摄像头的“心脏”,性能好坏直接决定了成像效果的优劣。

而正是在如此关键的CIS领域,公司凭多方面的竞争优势,成了当之无愧的世界芯片巨头。

那么,豪威集团的竞争优势体现在哪些方面呢?

首先,市场地位超群。

在手机领域,公司CIS芯片市占率多年保持世界第三,除苹果、三星外的几乎所有安卓厂商都是公司客户。

虽然市占率低于索尼与三星,但考虑到三星主要是自供,并且自身手机销量全球第二,因此,在外部供应商中,豪威集团的行业地位实际上可能更胜一筹。

在汽车领域,豪威集团的车用CIS芯片全球市占率在2023年跃升至行业第一,包括比亚迪、奔驰、特斯拉等一众车企巨头都是公司客户。

其次,技术护城河够宽。

2021-2025上半年不到五年时间,公司研发费用合计超100亿元。

截止2025年上半年末,公司发明专利达到了4761项,在我国超5000家上市企业中排名第三,在半导体领域更是排名第二,仅次于中芯国际。

而持续高强度的研发投入,铸就了公司技术非凡的竞争力。

一方面,是在手机端,打破索尼长期垄断。

过去,索尼几乎霸占了高端主摄和长焦摄像头市场。

而豪威集团则彻底打破了索尼的垄断,如今华为高端的P70系列以及最新的三折叠手机,还有小米的高端机型14系列,都采用的是豪威集团的CIS作为主摄与长焦。

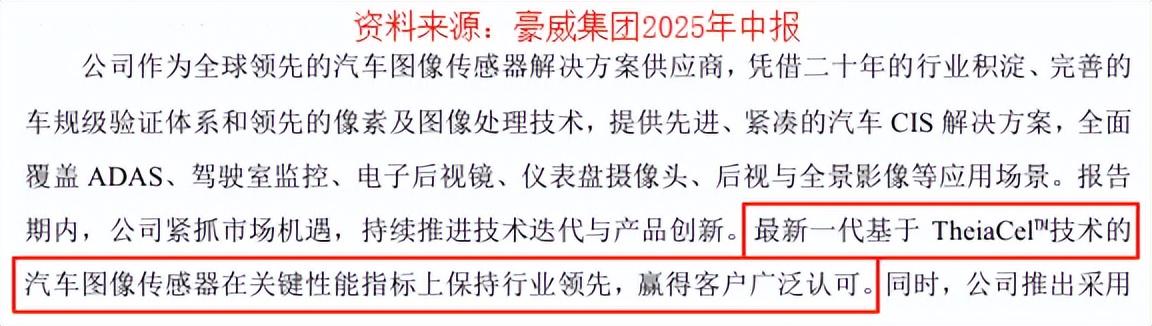

2024年,公司又发布了更高端的OV50K,是全球首款采用TheiaCel™技术的智能手机图像传感器,设计相当复杂,成本也很高。

拍出来的照片无限接近于人眼真实所见的场景,性能较传统CIS有三档的提升,并且超越了索尼,成为行业新的性能标杆,被称为“1英寸镜皇”。

另一方面,是车载端,公司产品线也很丰富。

在行业内,公司最早推出了集140dB高动态范围(HDR)和业内优质LED闪烁抑制(LFM)功能于一体的汽车图像传感器。

单独实现高动态和LFM并不难,但是同时实现却是非常考验技术实力。

并且,在智能驾驶时代,两个目标能否同时实现直接决定了智驾系统的可靠性,严重关乎着司机及乘客的生命财产安全。

目前,公司最新产品也用到了TheiaCel™技术,可在不牺牲图像质量的前提下提供高LFM,使总动态范围提高至近3倍。

可以说,豪威集团的车载CIS已经做到了车外环视、前后视以及车内监控的全方位覆盖。

那么问题来了:既然已经进入全球前三,豪威集团未来的发展空间,是不是就不多了呢?

实际上,是我们多虑了。

当下,手机拍照质量成为了各个厂家竞争的关键点,消费者对镜头数量以及CIS性能要求越来越高,推动着手机CIS在需求量和价值量上都有增长。

数量上,从2022年至2028年,手机单机搭载的摄像头数量将从3.9颗增长至4.6颗;同时,高像素镜头占比也将显著提升,单颗CIS价值自然跟着提高。

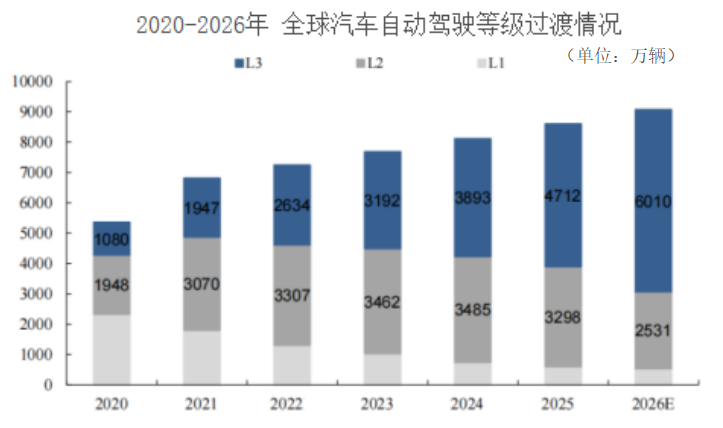

在车载端,自动驾驶等级正从L2向L3快速演进。预计到2026年,全球L3级别汽车数量与2023年相比将接近翻倍。

而L3级别车辆,不仅摄像头数量将达到20颗,高像素CIS占比也将大幅提高。2029年车载CIS像素甚至将升级到12MP,推动单颗价值量进一步提升。

当然,豪威集团的路也不是一帆风顺的。

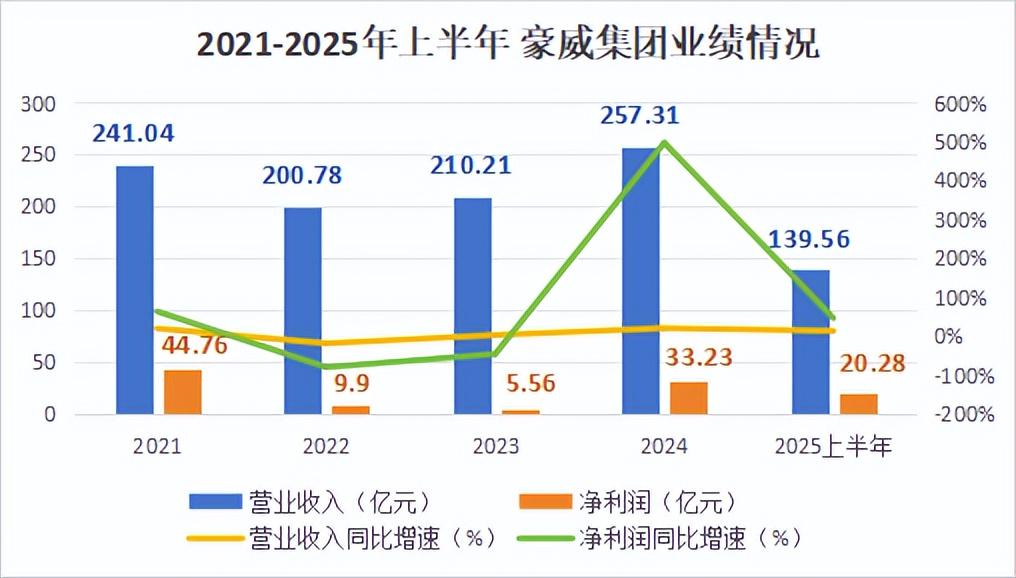

在业绩上,公司也曾经历过大起大落。

2019年,韦尔股份(豪威集团前身)收购了CIS业务的主体——豪威公司。彼时,消费电子行业正是如日中天,公司2021年净利润达到了历史最高的44.76亿元。

但2022年消费电子行业进入下行周期,下游需求有所下降,同时公司因大量存货计提了14.32亿的资产减值损失,致使净利润大幅下滑。

2024年,消费电子回暖,高端产品放量。公司的消费电子业务和车载业务再次实现了高速增长:智能手机营收同比高增79%,汽车电子同比高增53%。

到了2025年上半年,豪威集团半年实现营业收入近140亿,净利润20.28亿元,终于实现了否极泰来。

总的来说,随着公司高端CIS产品持续放量,以及智能驾驶的快速渗透,豪威集团的发展或将再次登上新巅峰。