中科院学霸给三星、小米做芯片年入21亿,IPO前还欠5000万 中科院院士讲中国芯片 中科院教授谈芯片

三年亏损超8亿。

作者|刘钦文

编辑|高远山

当你用智能手机流畅地观看高清视频,或是通过蓝牙耳机聆听音乐时,可能并不知道,这些体验背后离不开一类名为“射频前端”的芯片。它们负责收发信号,是无线通信的核心。

北京昂瑞微电子技术股份有限公司(下称“昂瑞微”)——这家多数消费者并不熟悉的企业,却是中国射频前端芯片和射频SoC芯片的重要供应商,每年芯片的出货量达7亿颗。

一面是年营收突破21亿元、产品打入三星、小米等头部终端厂商供应链的亮眼业绩,一面是实控人多次更迭,最新实控人为了加强控制权还负有5000万元外债的隐忧。这家由中科院学霸团队创立的芯片企业,正带着 “光环” 与 “包袱” 向科创板发起冲击。

10月15日,冲刺IPO的昂瑞微即将迎来上会大考。

01

三星、小米是客户,

三年亏损超8亿

昂瑞微的产品虽不直接面向消费者,却已悄然进入全球众多知名品牌的供应链。

昂瑞微的故事,始于一群深耕射频芯片领域的科研人。公司核心创始人钱永学,拥有中科院微电子研究所硕士学位,曾长期从事集成电路设计研究,在射频、模拟及混合信号芯片领域积累了近20年技术经验。

依托中科院体系的技术沉淀,昂瑞微电子自2012年成立起,便将主攻方向锁定在射频前端芯片 —— 这一被称为“手机信号大门” 的关键元器件领域。早期,国内射频前端市场长期被高通、博通等海外巨头垄断,国产替代空间巨大,但技术壁垒同样高耸。

2019年起,昂瑞微逐步切入智能手机领域,并凭借自研技术,成功进入三星、小米的供应链体系,成为其射频前端芯片的重要供应商之一。除三星、荣耀、vivo、小米等手机品牌,还有阿里、拼多多、惠普等各类物联网设备厂商,也都在使用昂瑞微的芯片。

这些芯片应用于智能手机、平板电脑、智能穿戴、无线键鼠、无人机、智能家电等众多消费类产品。

据《招股书》披露,昂瑞微营收增长迅猛,从2022年的9.23亿元增长至2024年的21.01亿元,年复合增长率达50.88%。然而,亮丽的营收增长背后,却是持续的亏损。2022年至2024年,昂瑞微净利润分别为-2.9亿元、-4.5亿元、-6470.92万元。

02

研发投入低于同行,

获小米、华为投资

亏损背后,昂瑞微归咎于研发投入较高、存货规模较大计提了较大金额的资产减值损失,以及实施了多轮股权激励。

作为技术密集型企业,昂瑞微2022年-2024年的研发投入分别为2.7亿元、3.96亿元和 3.14亿元,虽然绝对值有所增长,但研发费用率在下降,分别为29.25%、23.38%和14.94%。低于同行均值的33.16%、28.18%、26.34%。

存货方面,2022-2024年及2025年上半年(下称“报告期”),昂瑞微的存货余额分别为6.45亿元、6.92亿元、9.2亿元和7.11亿元。

高存货带来的直接后果是存货跌价压力。《招股书》显示,报告期内,公司计提的存货跌价准备分别为1.86亿元、1.65亿元、1.34亿元和1.36亿元,存货跌价准备计提比例分别为28.86%、23.83%、14.52%和19.12%,高于同行均值。

与此同时,公司的存货周转效率却低于行业水平。

报告期内,昂瑞微存货周转率分别为1.11次、2.03次、2.08次和1.6次,低于同行均值的1.18次、2.05次、2.43次和2.64次。

存货高企也加剧了公司的现金流压力。2022-2024年,公司经营活动产生的现金流量净额分别为-0.39亿元、-0.67亿元和-1.87亿元,持续为负。

虽然种种因素导致了昂瑞微的亏损,但昂瑞微也获得了多家投资机构的青睐。

天眼查显示,昂瑞微共经历了13轮融资。

2015年3月完成A轮融资,江苏瑞峰投资参与融资。两年后的2017年8月,瞪羚投资参与其B轮融资。2018年6月,中海创投、瑞衡建晟投资参与战略融资。2019年8月,浑璞投资、同芯企业、南京科芯等参与C轮融资。

2020年以来,昂瑞微融资步伐明显加快,几乎每隔几个月就有新的融资进展。

2020年2月,长江小米基金、小米长江产业基金参与股权融资。2020年6月,玖睿投资、华登国际、兆恒水电基金、鼎翔资本、联想创投参与股权融资。

图源:天眼查

2020年9月,风投侠、慕华科创、追远创投、长石资本、中青恒辉、金信资本、中关村龙门基金、中关村发展启航基金等参与股权融资。

2020年10月,华为哈勃投资参与C+轮融资。频繁的融资使昂瑞微股东数量快速增加。截至2020年12月公司完成股份制改革时,股东已增加至45名。

03

控制权多次变更,

最新实控人借款5000万

频繁融资带来的直接影响是股权高度分散,昂瑞微的实控人也在八年间多次变更。

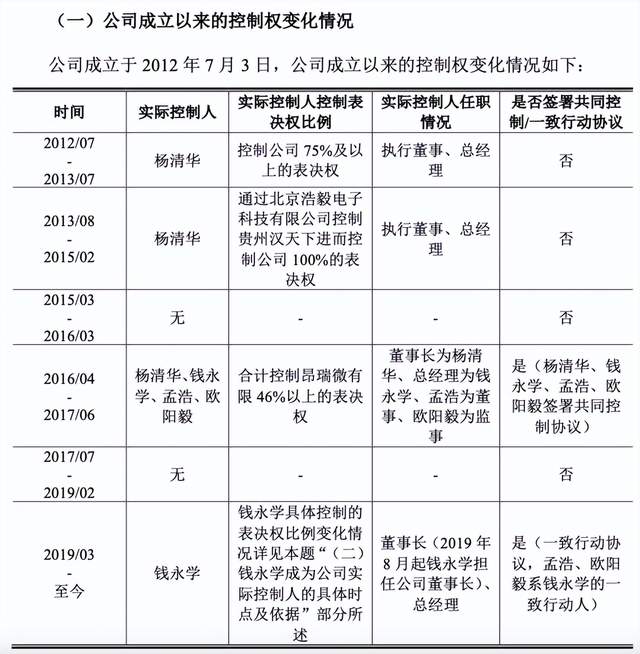

2012年7月,公司由杨清华与林裕凯共同出资设立,注册资本为300万元。杨清华持有公司75%的股权,成为公司首任实际控制人。

在杨清华的掌控下,公司很快取得技术突破。2013年,昂瑞微推出国内首款CMOS GSM射频前端芯片。这一时期,公司依赖杨清华掌控的贵州中科汉天下科技有限公司等主体进行业务运营,控制权高度集中。

随着公司发展进入快车道,昂瑞微开始吸引外部资本关注,而频繁的融资也为控制权变动埋下伏笔。

2015年3月,首轮融资完成后,由于股权结构变化,公司认定无实际控制人。这一状态持续了一年左右。

图源:《招股书》

2016年4月,公司控制权结构再度调整,转为由杨清华、钱永学、孟浩、欧阳毅四人共同控制。这一“集体领导”模式仅维持了15个月。

2017年6月,四人签署《关于北京中科汉 天下电子技术有限公司之共同控制协议书之终止协议》(以下简称“《终止协议》”)。

“《终止协议》的签署背景为杨清华拟逐步从股权及管理上退出昂瑞微有限, 将主要精力用于经营贵州汉天下及苏州汉天下,因此各方基于公司当时的实际情 况,同意终止《共同控制协议》。公司再度认定无实际控制人。”昂瑞微表示。

直到2019年3月,昂瑞微控制权格局迎来决定性转变。时任总经理的钱永学接任董事长,开始被认定为公司实际控制人。

钱永学是中科院微电子研究所毕业的硕士,是国内最早从事GaAs功率放大器设计及工艺开发的研究人员之一。他曾在锐迪科担任研发经理,2012年参与创办昂瑞微的前身中科汉天下。

2019年8月,公司名称正式由“北京中科汉天下电子技术有限公司”变更为“北京昂瑞微电子技术有限公司”,钱永学担任董事长兼总经理。

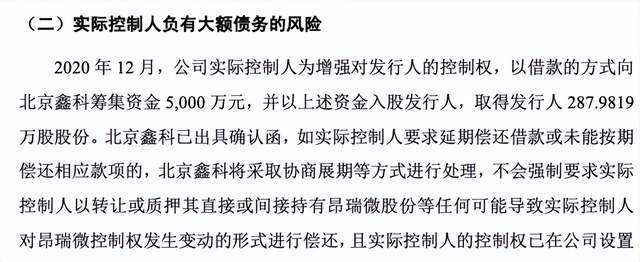

为巩固控制权,钱永学还背上了负债。2020年12月,钱永学以借款方式向北京鑫科筹集资金5000万元,并以此资金入股公司,取得287.98万股股份。

图源:《招股书》

不过,对于5000万的借款,北京鑫科已出具确认函,若钱永学要求延期偿还借款或未能按期偿还相应款项的,北京鑫科将采取协商展期等方式进行处理。

即便借了5000万,钱永学的直接持股比例仅为3.8578%。钱永学的实际控制人地位主要是通过特别表决权机制来掌控。

具体而言,他通过特别表决权机制直接控制21.95%的表决权,通过北京鑫科间接控制9.12%的股份,并通过特别表决权机制间接控制28.54%的表决权。同时,他还通过南京创芯、南京同芯、南京科芯间接控制10.38%的表决权,通过一致行动关系间接控制1.56%的表决权。

综上,钱永学在本次发行前合计控制了昂瑞微62.43%的表决权。

昂瑞微带着年入21亿的亮眼业绩和实控人负债5000万的双重标签,走到了资本市场的关键节点。从创始人杨清华到钱永学,昂瑞微需要向投资者证明的不仅是在三星、小米供应链中的稳固地位,更需要展示其突破盈亏平衡点、实现可持续发展的清晰路径。你对昂瑞微还有何了解?欢迎下方留言讨论。

上一篇:特朗普19岁小儿子被曝内幕交易,做空秒赚2亿美元!华人大佬抢功:是我砸的盘 特朗普19岁小儿子被曝内幕交易,做空秒赚2亿美元!华人大佬抢功:是我砸的盘

下一篇:特朗普19岁小儿子被曝内幕交易,做空秒赚2亿美元!华人大佬抢功:是我砸的盘 特朗普19岁小儿子被曝内幕交易,做空秒赚2亿美元!华人大佬抢功:是我砸的盘