历史级别的“金油比”,会回归吗? 历史金油比 历史金油比走势

1.金油比价,当下较大分化怎么解释?

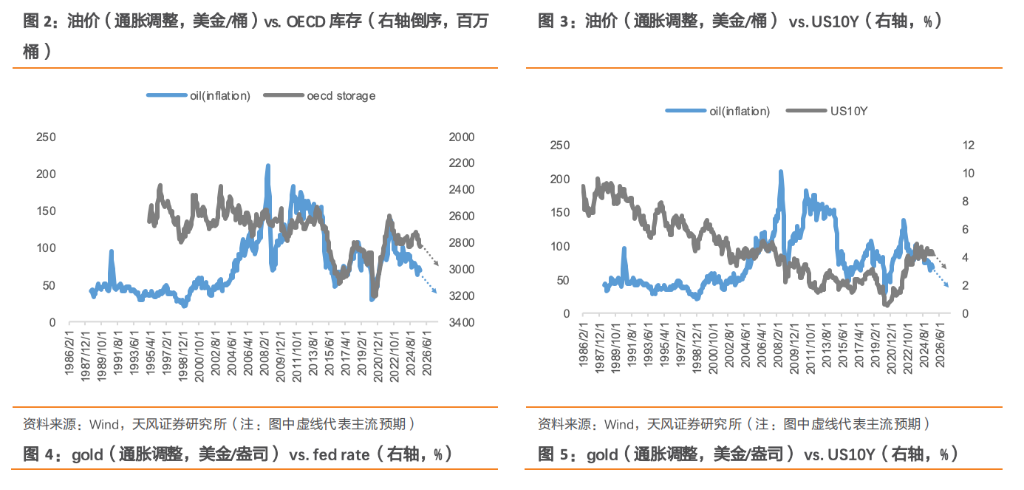

当前金油比价是历史次高,仅次于2020年疫情原油胀库负价格阶段。 我们认为定价因素差异——

1)原油是基本面定价,过去十年,油价紧跟基本面(OECD 原油库存),当下 OECD 原油 库存处于中等偏低水平,但是油价率先下跌,因为市场预期 2026 年原油基本面持续宽松 会加剧累库。

2)黄金是宏观定价。

2. 金价、油价与美元指数关系

2.1. 金价与美元指数长期负相关

回归显示,金价和美元指数历史长期一直呈现负相关。按照1986-2000,2000-2020,2021-2025分段回归,都显示负相关。

2.2. 油价:和美元指数关系在 2020 年后出现变化

回归显示,1988-2000年,油价和美元指数正相关;2000-2020年,变成负相关;2021年及之后,再度变成正相关。

黄金兼具金融属性,油价则是实物属性较强。

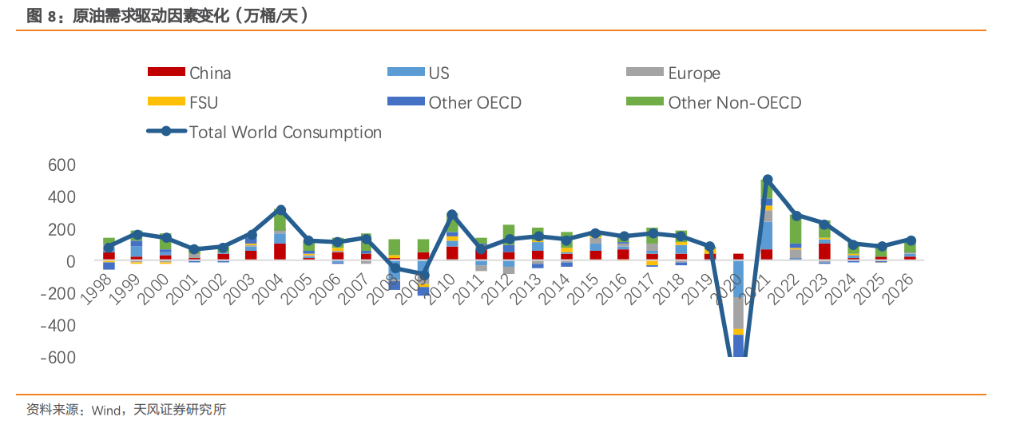

油价 vs.美元指数关系的变迁,这与全球原油需求拉动因素有关:

2000 年以前美国拉动原油需求,美国强则油价和 USDX 同强,因此二者呈现正相关性;

2000-2020 年基本靠中国拉动需求。一旦美国经济偏弱,美元进入宽松周期,反而拉动中国等新兴经济体需求改善(2000-2020 年全球原油需求累计增长 1463 万桶/天,中国拉动 975 万桶/天,占比 67%;美国+欧洲占比-31%)

2021 年之后中国需求增速下台阶,美国主导的需求属性再度回归(2020-2025 年全球原油 需求累计增加 1211 万桶/天,中国拉动 212 万桶/天,占比仅 18%,美国和欧洲占比 28%, 其他非 OECD 国家占比 47%)。

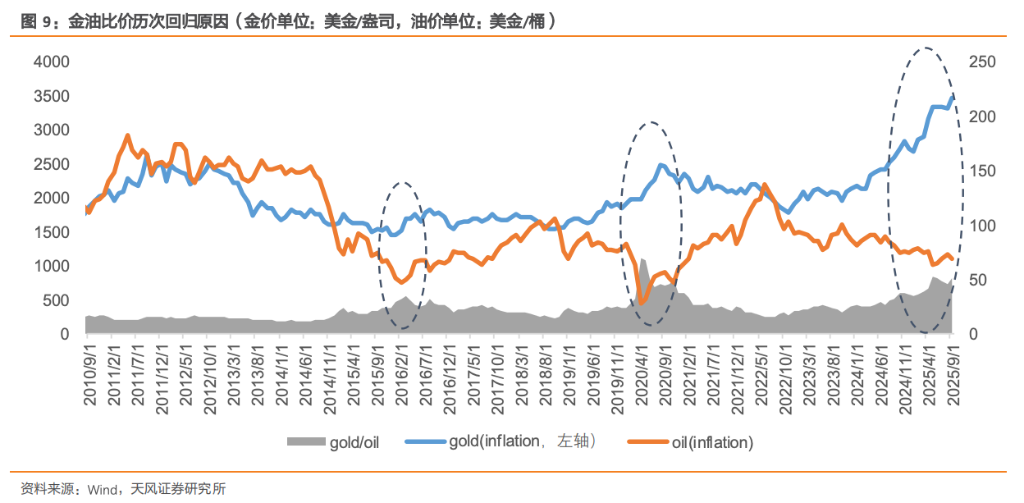

3. 金油比价历次回归原因

首先,2000 年以后和以前情况不同。2000 年以后,油价 vs.金价在某种程度上呈现反相关 (USDX 弱,油价弱而金价强),因而 2000 年之后的金油比价会表现更极端有一定合理性。

其次,历史上每次金油比价极高值出现,都是油价大跌导致的。极值回归都是以实体改善、 油价触底反弹为标志的。

第三,极值回归之后,金价之后4-5个月见顶(2016年3月比价极值回归,当月油价见底,到2016年8月金价见顶。2020年4月金油比价极值回归,当月油价见底,2020年8月金价见顶。油价反弹代表实体复苏,实体复苏之后宽松预期会受到压制。)

本文作者:张樨樨,姜美丹,来源:天风证券,原文标题:《金油比价分化与回归》