芦哲:美国CPI势弱,联储10月降息几无悬念 鑱斿偍闄嶆伅cpi 2% 鑺﹀摬

芦哲、张佳炜(芦哲系东吴证券首席经济学家、中国首席经济学家论坛成员)

核心观点

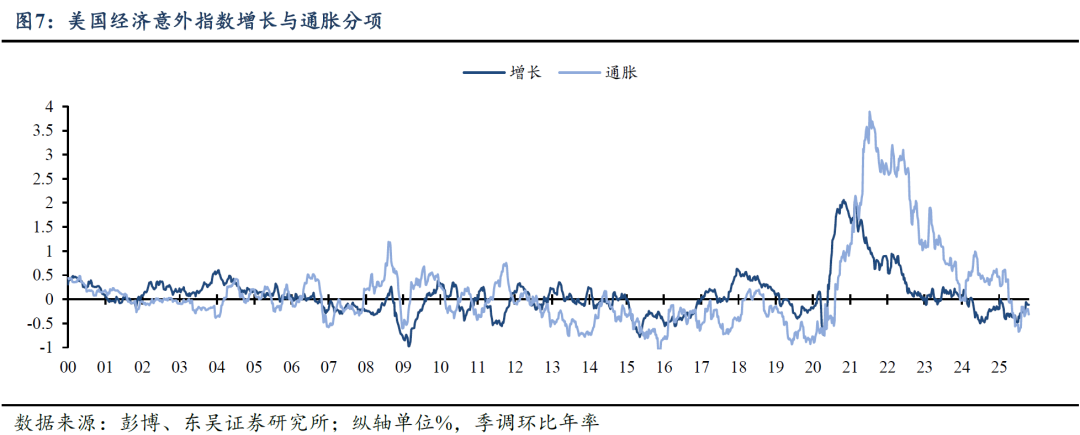

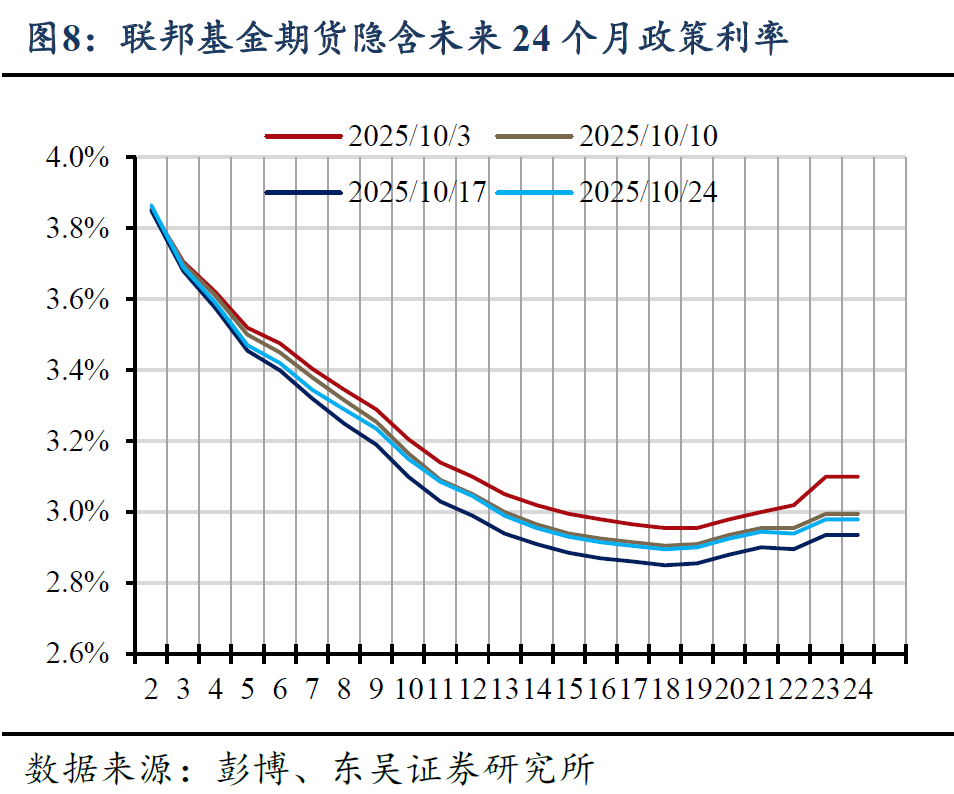

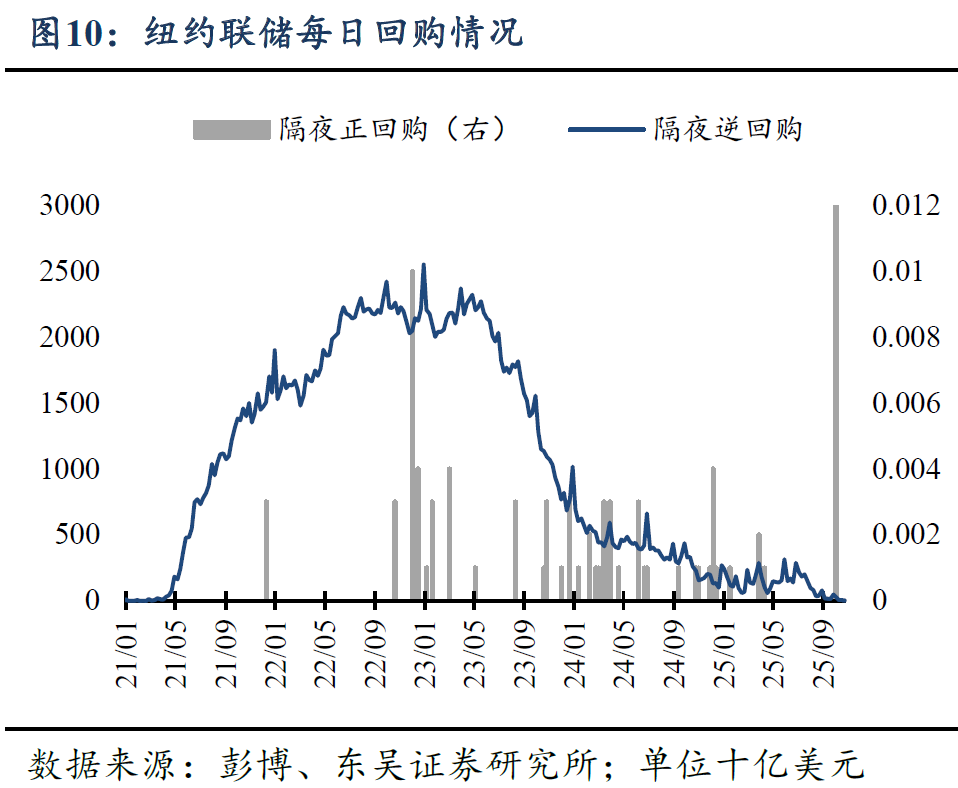

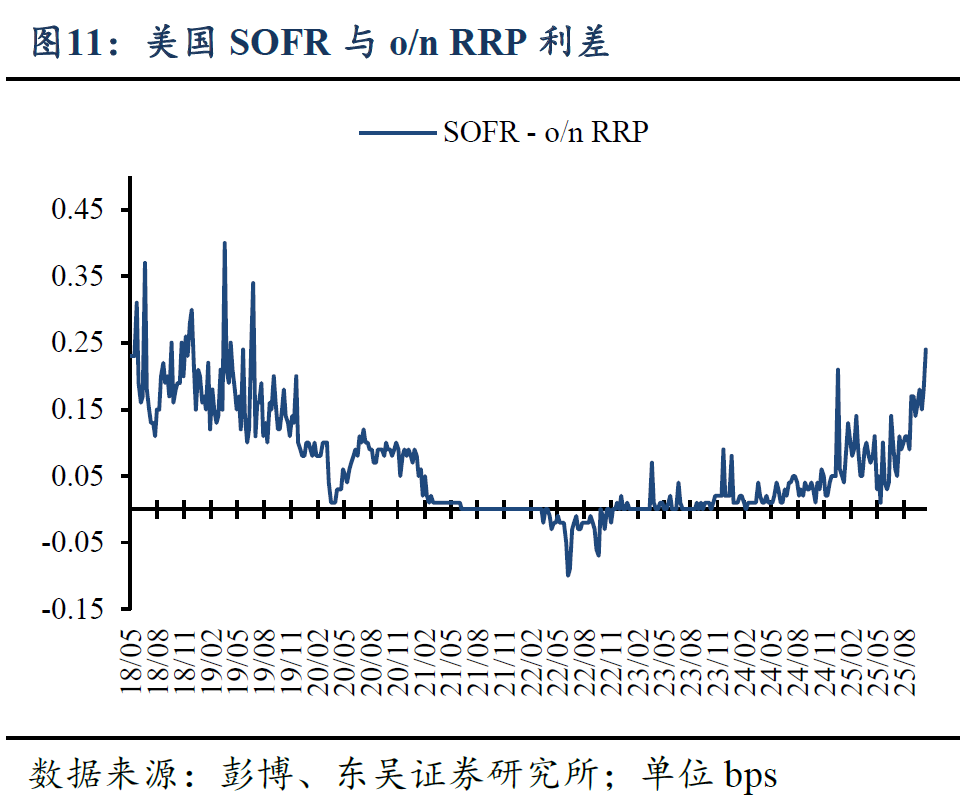

核心观点:9月美国CPI全面不及预期,居住通胀中OER分项的超预期回落是主要贡献。核心通胀结构中,关税相关商品环比反弹,但增速相较6-7月更为温和;超级核心通胀保持黏性,居住通胀仍是未来核心服务通胀趋势下行的主要动力。向前看,偏弱的季节性预计令未来2个月美国CPI延续震荡回落,但通胀数据的市场重要性正在下降。由于美国货币市场流动趋势性收紧、地区银行风险犹存,而10月CPI预计将缺席,美联储大概率在10、12月连续降息,10月FOMC的关注点则在于美联储是否提供关于停止缩表的信息。

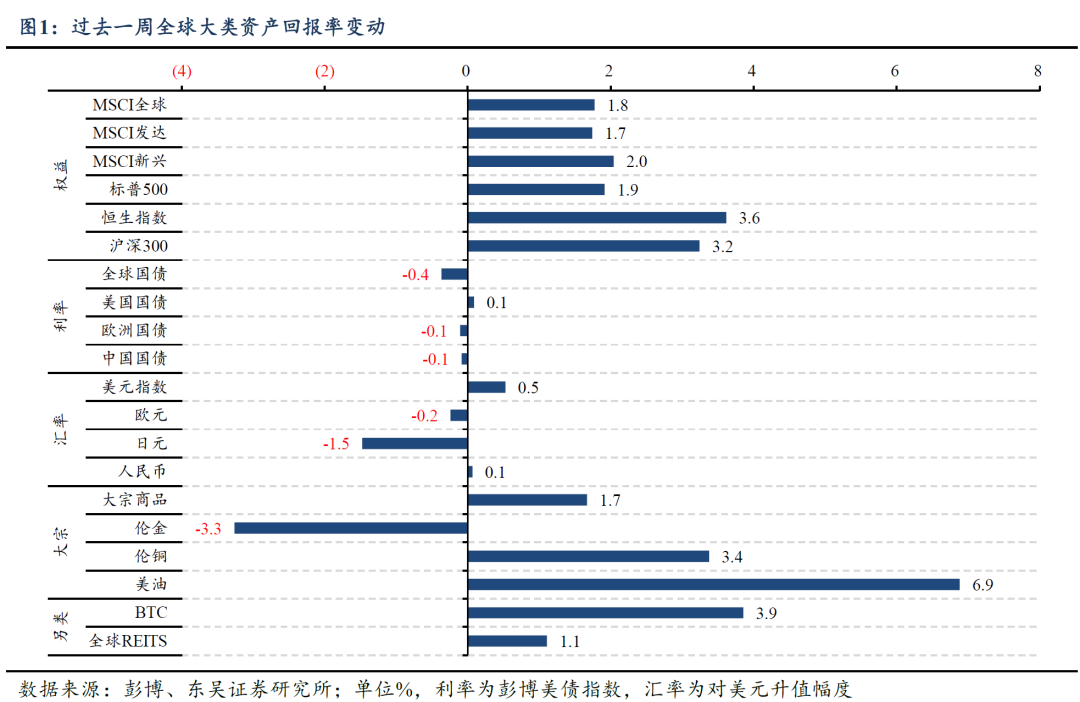

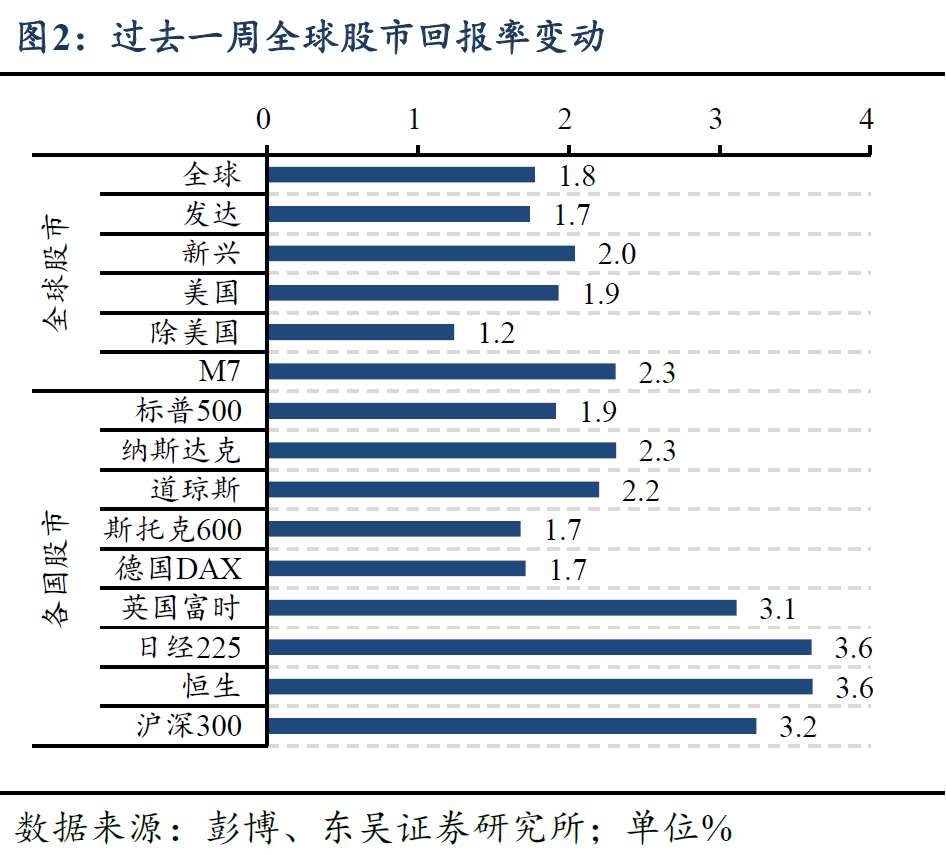

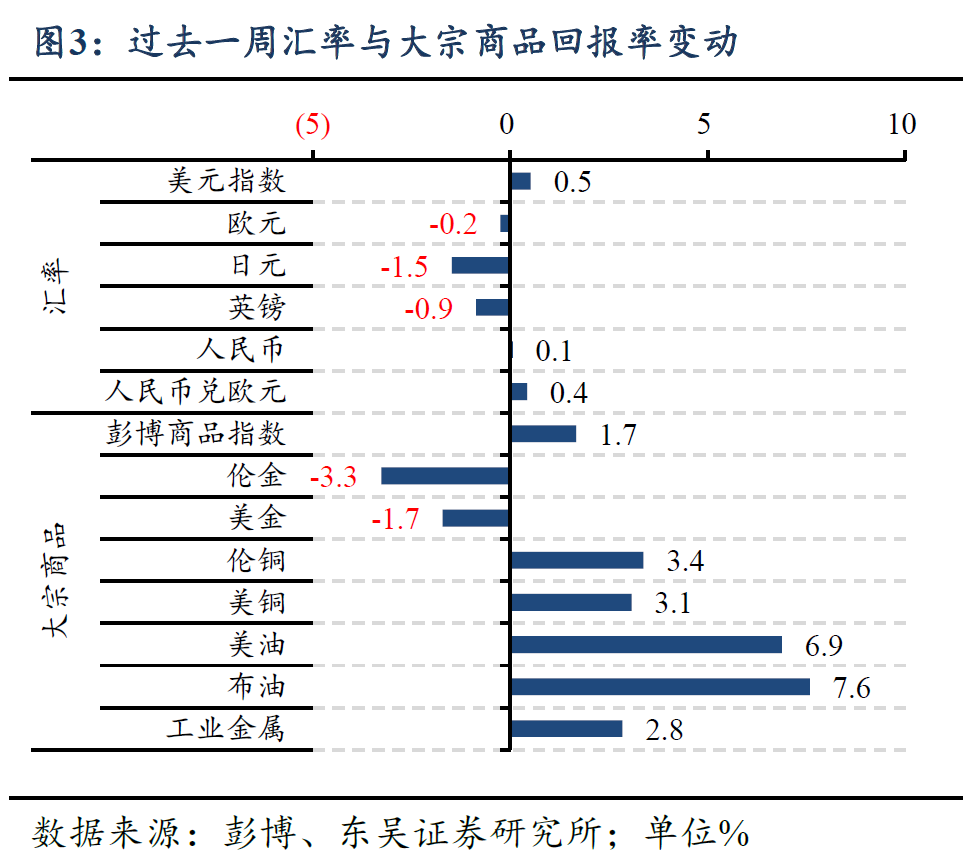

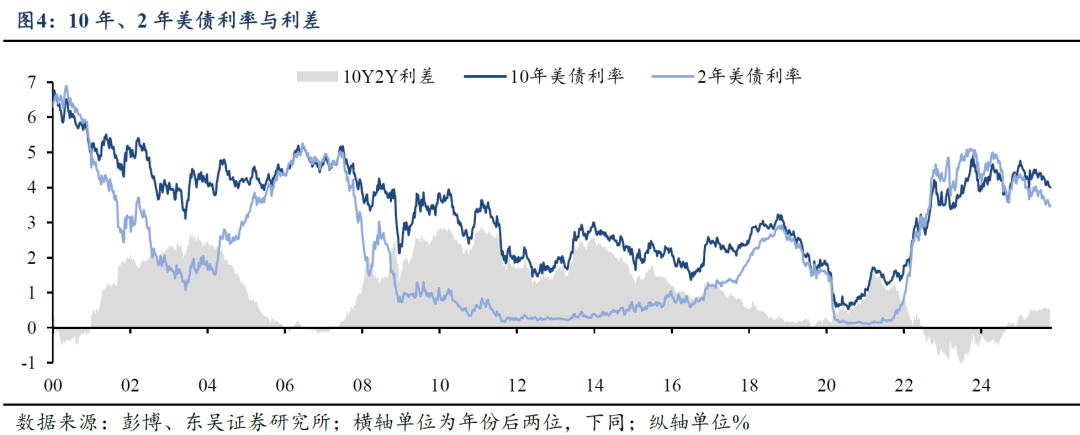

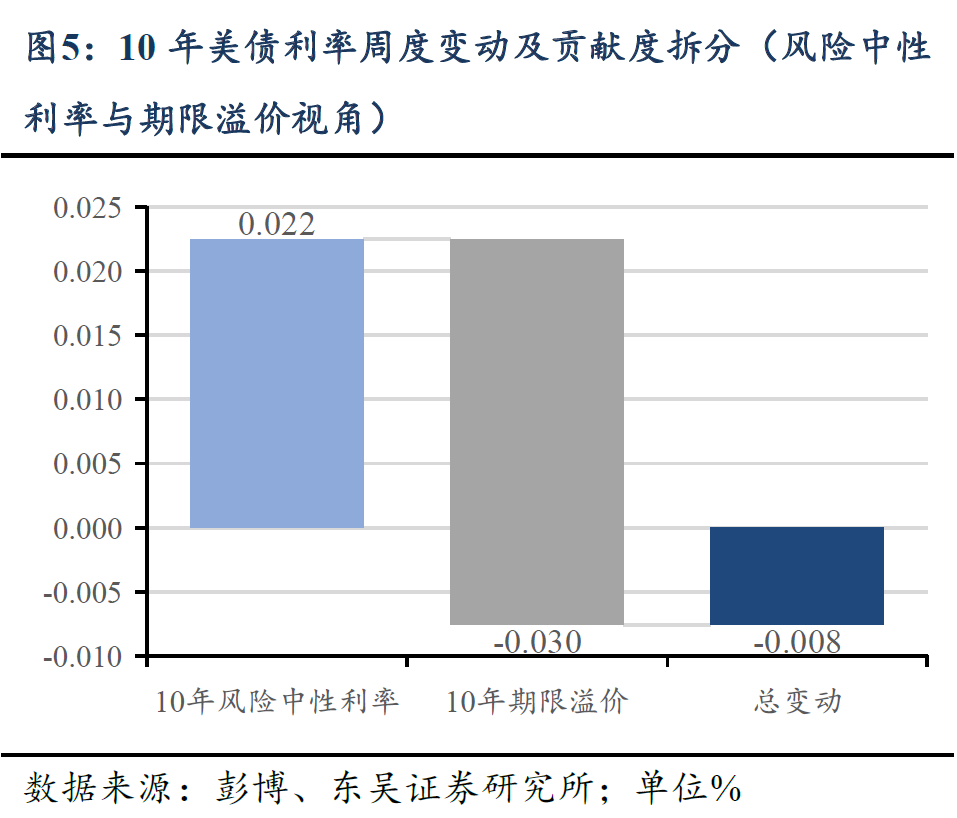

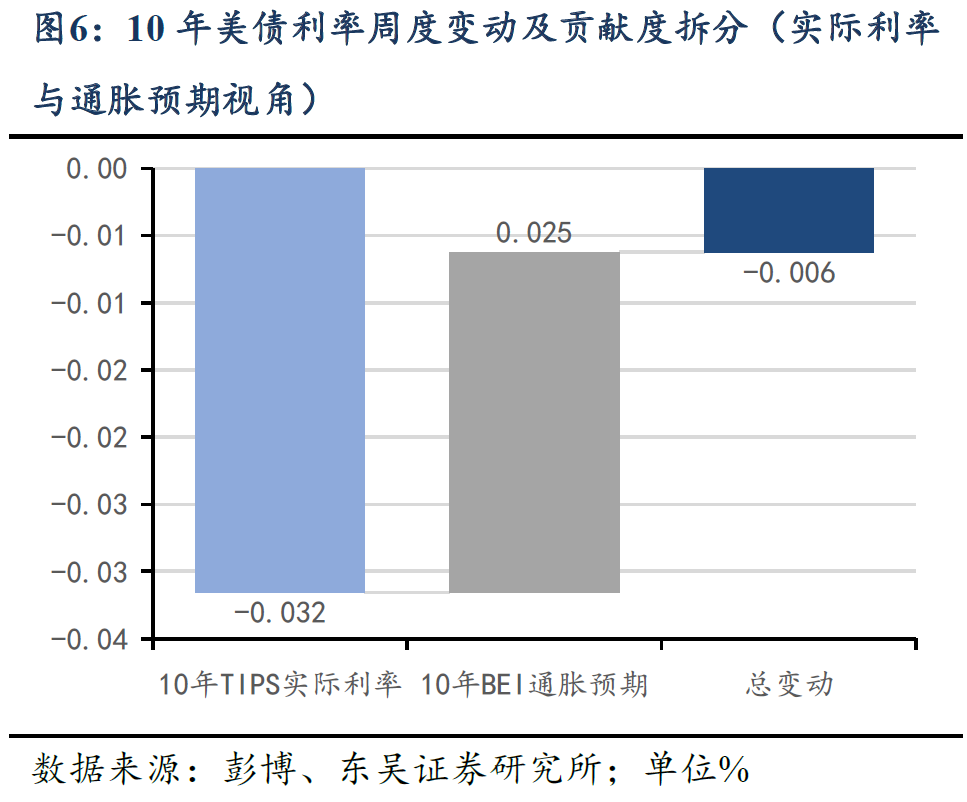

大类资产:受益于好于预期的企业财报、贸易风险情绪缓释、美国CPI环比降温的影响,本周全球主要股指普遍收涨;黄金则因超买情绪的回调而大跌。本周五公布的9月美国CPI全面不及预期,叠加美国货币市场流动性趋势性收紧,市场完全押注10、12月美联储连续降息。非美方面,高市早苗确认将当选日本新首相,日股一度创历史新高。大宗商品方面,因前期投机性仓位快速上涨带来的超买情绪的回调,黄金在周二大跌超过5%,盘中一度跌超6%,跌幅为十几年来最高;而受美欧再度升级对俄罗斯石油出口制裁的影响,原油本周大涨。整体来看,全周(10月20日至10月24日)10年期美债利率微降0.8bps至4%,2年期美债利率降2.26bps至3.48%,美元指数升0.5%至98.95;标普500、纳斯达克指数分别收涨1.9%、2.3%,日经225指数大涨3.6%;伦敦现货黄金价格下跌3.3%,收至4113美元/盎司,WTI原油期货大涨6.9%至61.5美元。

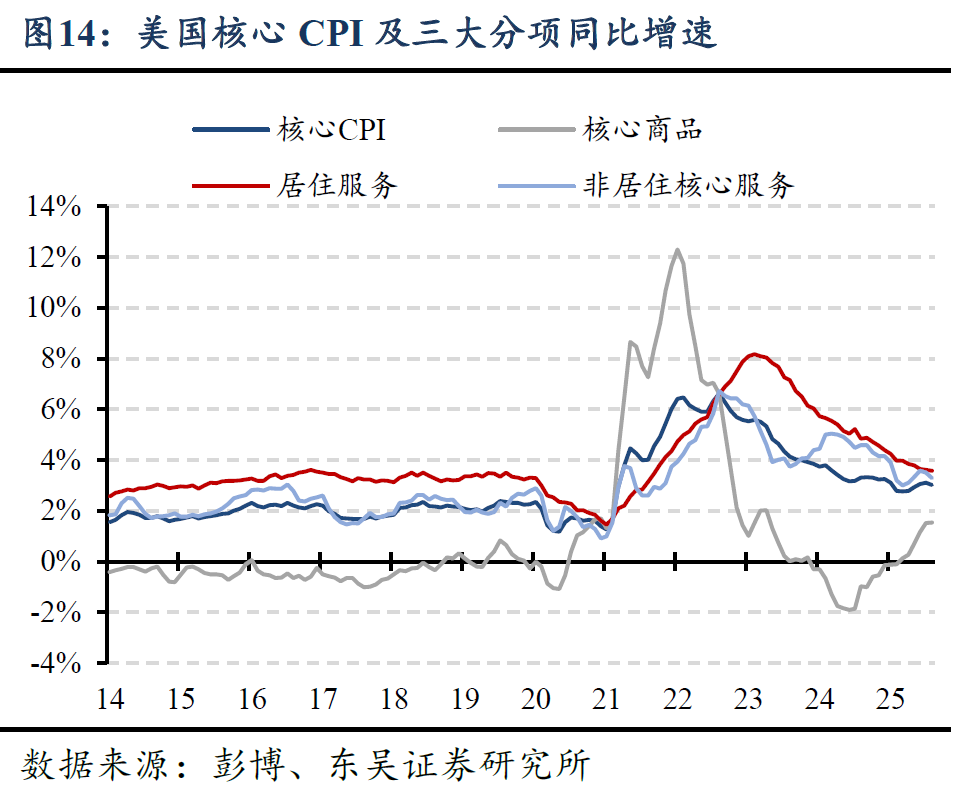

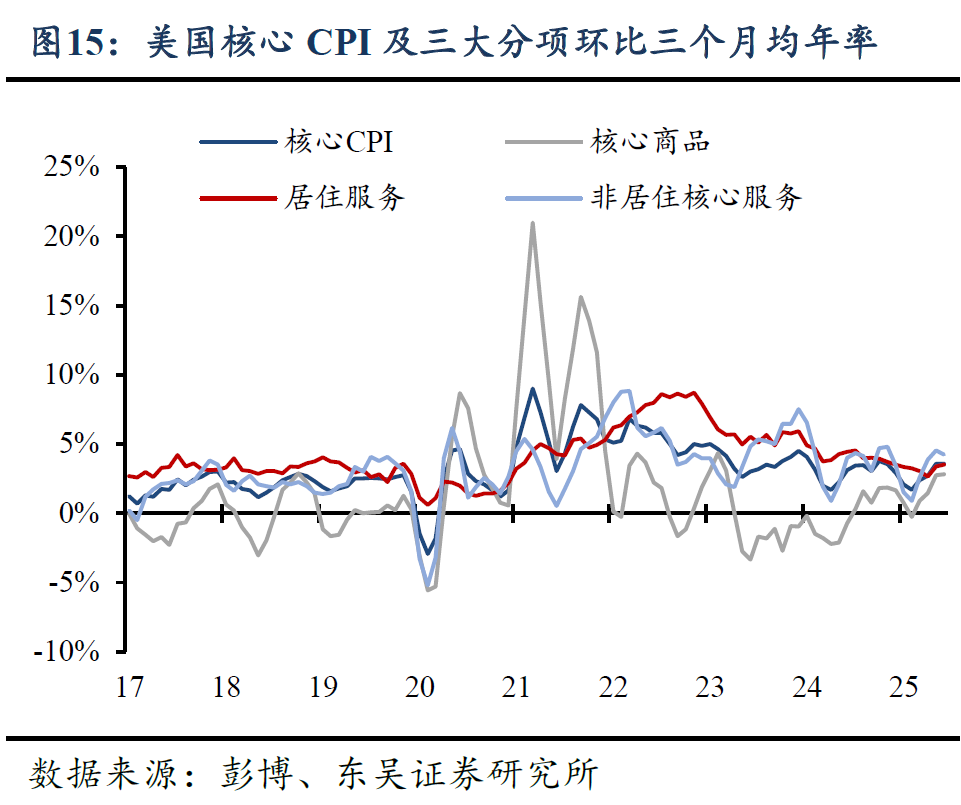

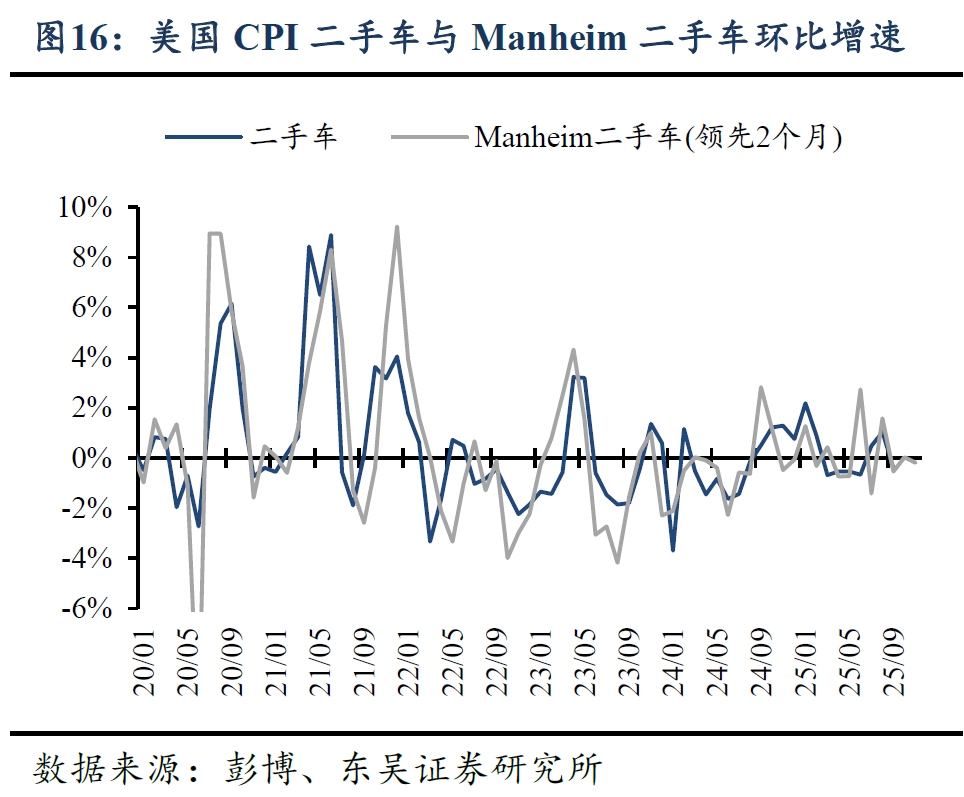

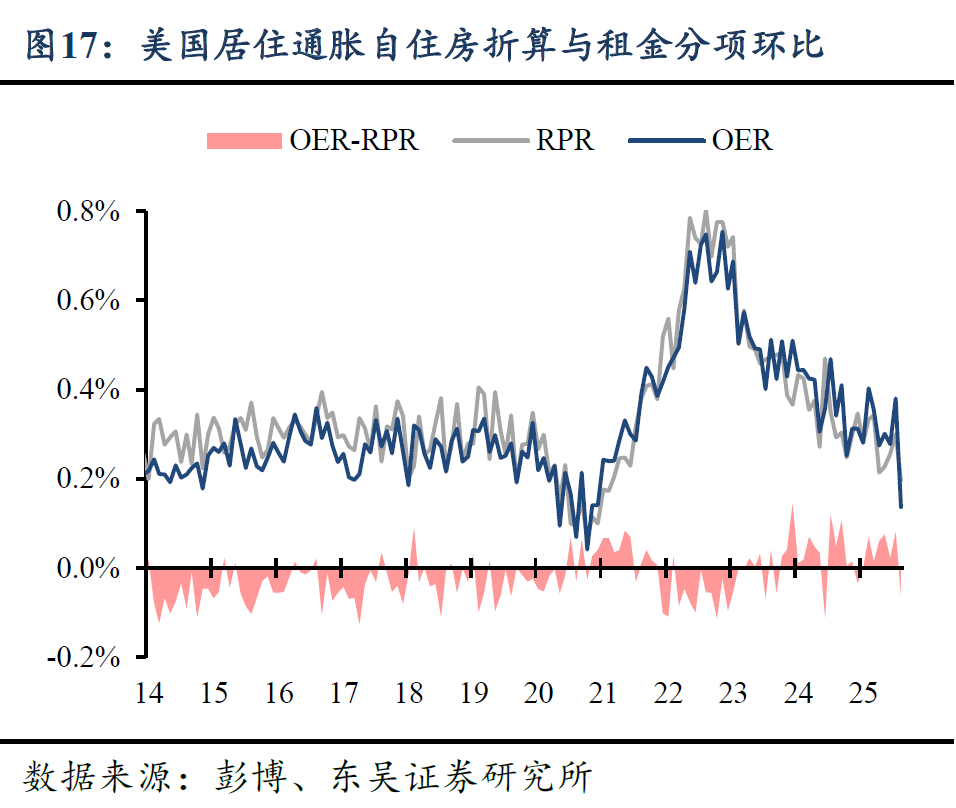

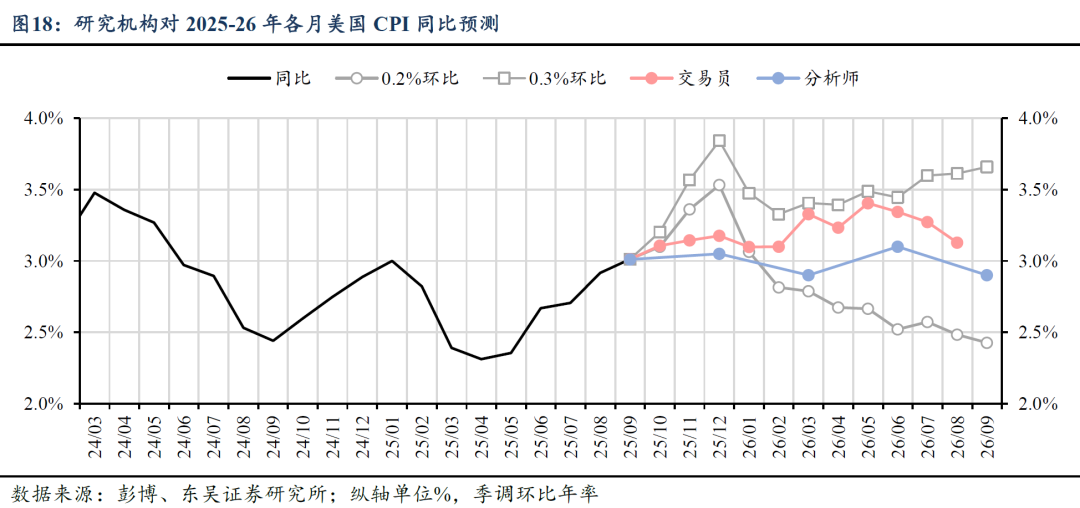

美国CPI:居住通胀的超预期回落带动9月美国核心CPI弱于预期,关税对核心商品通胀影响温和,超级核心通胀仍有黏性。本周五,BLS公布了延期的9月美国CPI数据。从总量数据看,美国9月CPI全面低于预期:CPI环比+0.3%,预期和前值+0.4%;核心CPI环比+0.2%,预期和前值+0.3%;CPI同比+3.0%,预期+3.1%,前值+2.9%;核心CPI同比+3.0%,预期和前值+3.1%。从数据结构看,本次居住通胀中的自住房折算(OER)分项环比增速由+0.38%回落至+0.13%,增速创下疫情以来新低,考虑到其高占比(26%),这一异常的回落是核心CPI不及预期的主要原因,但后续料不可持续。具体来看:①核心商品中,二手车价格环比由前值+1.04%降至-0.41%,是核心商品通胀降温的主要贡献;从领先指数Manheim二手车价格趋势来看,未来两个月CPI二手车料保持低位;与关税相关的家具、休闲商品价格环比再度提升,但幅度不及6-7月的连续环比大涨,一定程度上支持“关税对通胀的冲击是一次性的”论点。②居住通胀环比由前值+0.44%降至+0.21%,其中租金和自住房折算环比增速均显著回落,而自住房折算OER对CPI环比拉动率由+0.1%大幅回落至+0.035%,是本月总体和核心CPI环比不及预期的最大单一贡献。我们预期本月OER的异常大跌难以持续,后续料反弹至正常的0.2%-0.3%环比中枢,对应居住通胀同比增速仍有一小段回落空间。③除居住外核心通胀保持黏性,环比+,其分项则延续“此起彼伏”的结构,高波动的机票酒店回落,其余分项均有回升,显示服务业通胀的黏性犹存。向前看,四季度美国CPI季节性偏弱的特征明显,非季调口径下,11-12月美国CPI、核心CPI环比多为负数,因此未来2个月CPI、核心CPI料延续震荡回落路径。结构上,未来直至明年,核心CPI料延续核心商品向上、居住服务向下、非居住核心幅度震荡的局面,通胀同比料在3%附近维持黏性,但在非农就业持续恶化的宏观环境下,美国通胀数据的市场重要性正在下降。

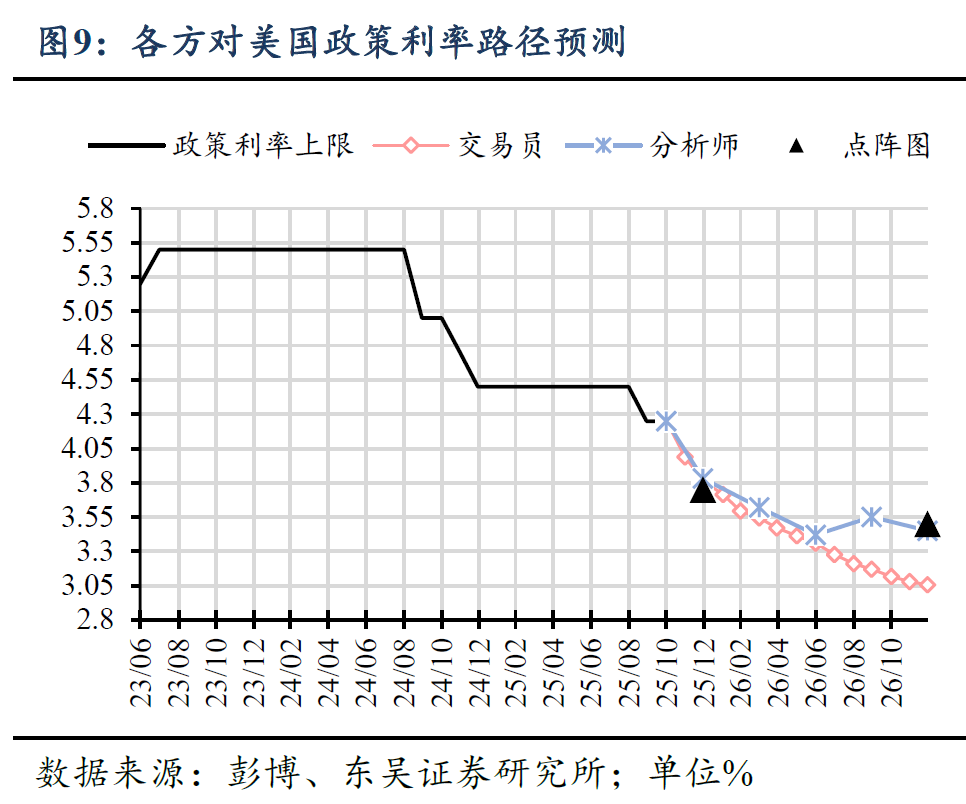

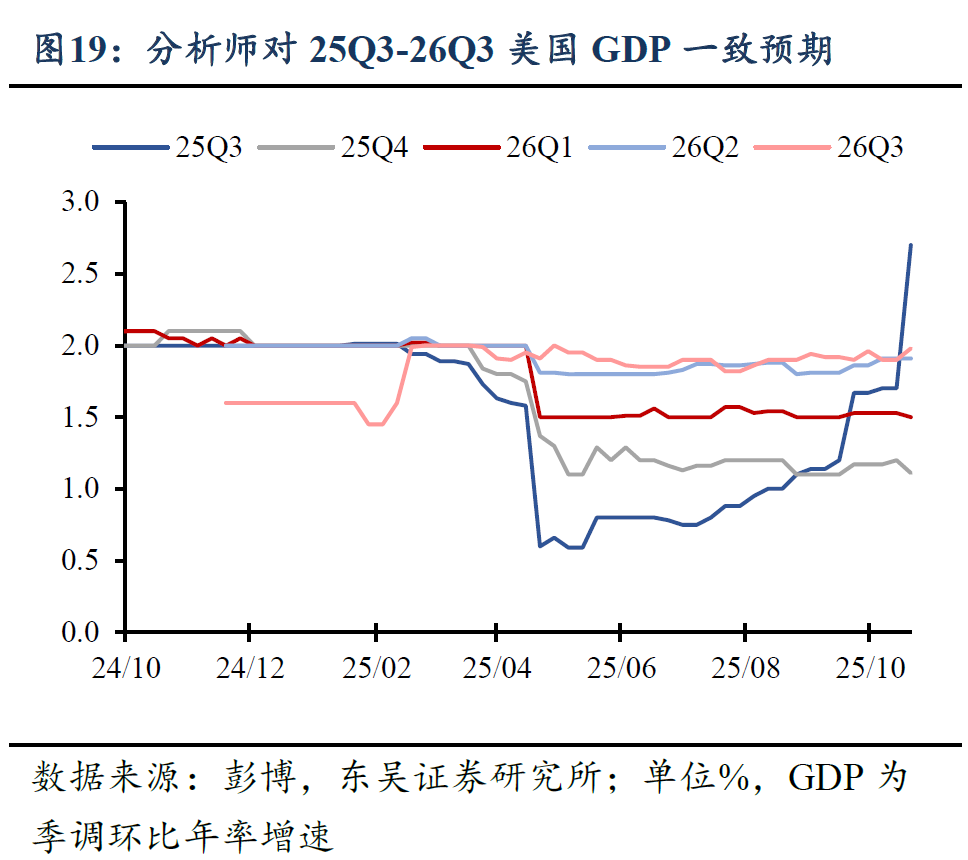

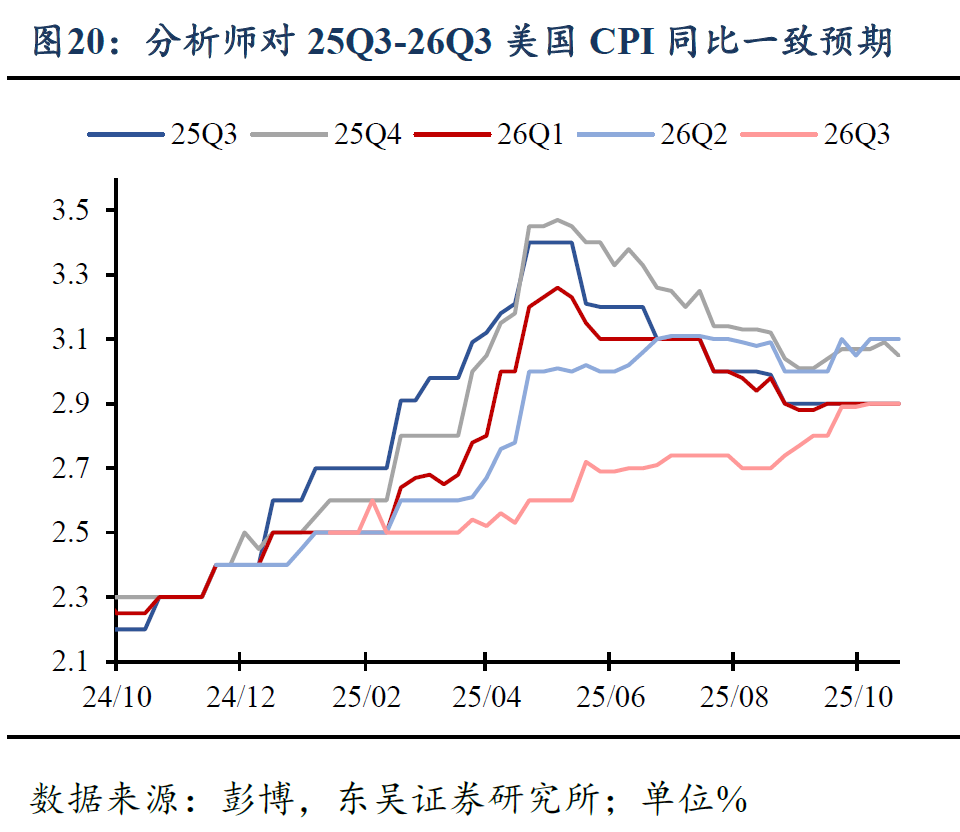

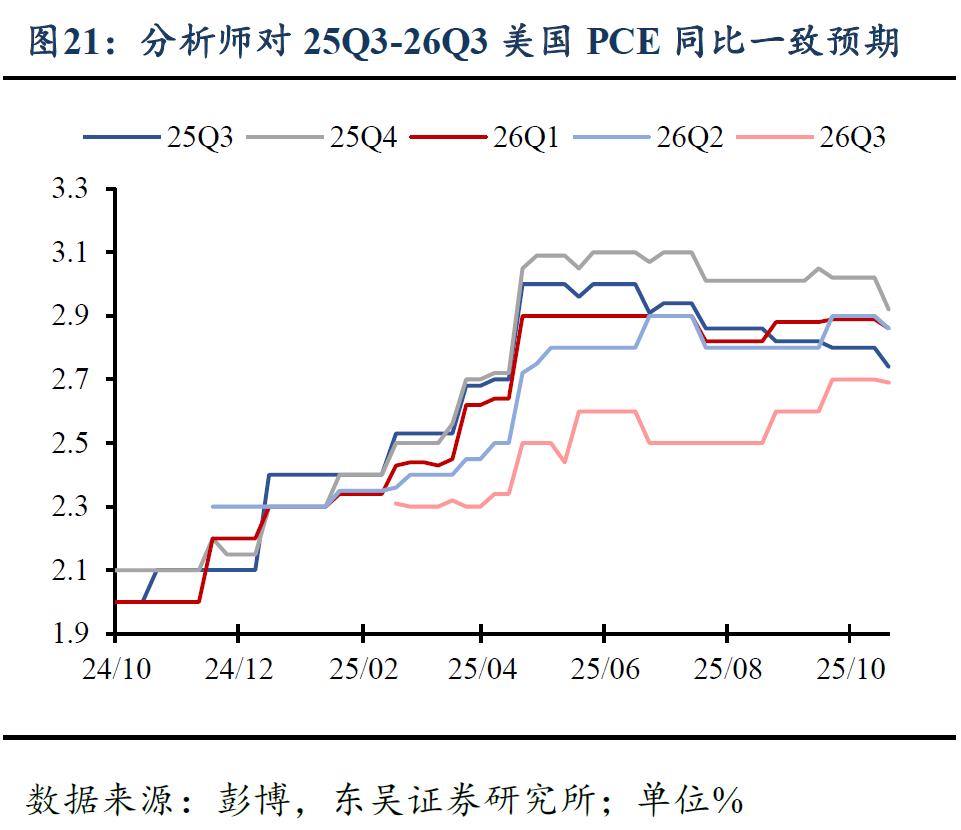

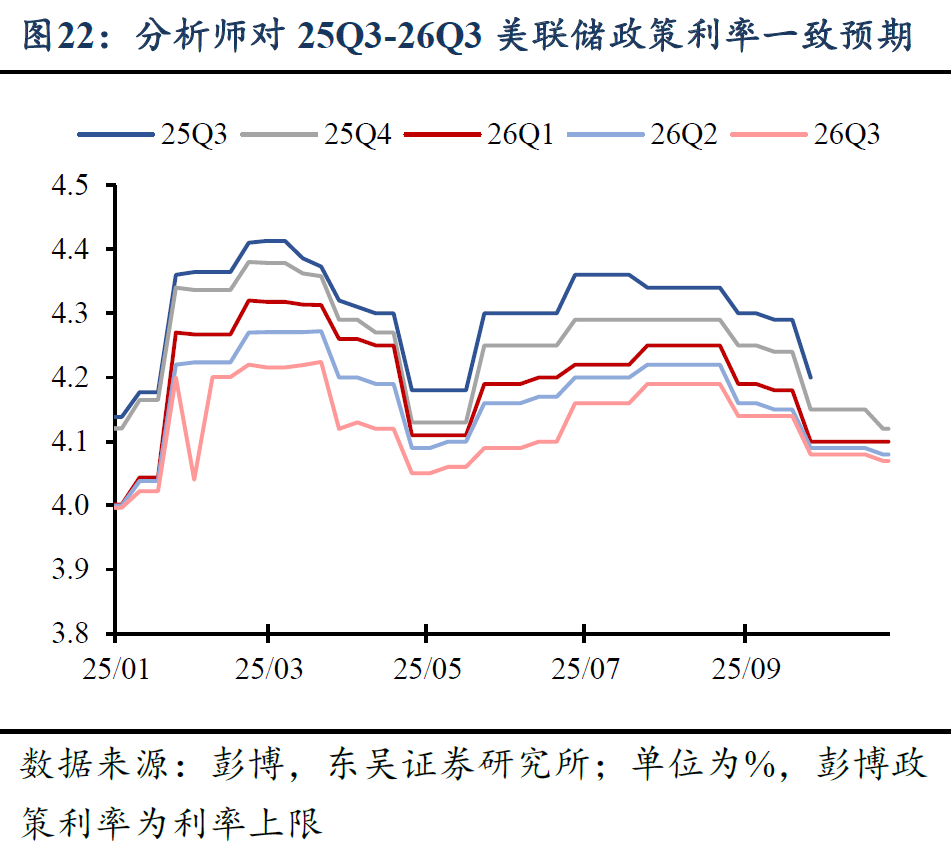

市场预期:分析师上调25Q3美国GDP预期,下修美国通胀预期。本周彭博更新了分析师对美国经济和货币政策的市场调查。根据彭博在10月17-22日对84名经济学家的问卷调查结果,增长方面,分析师显著上修25Q3美国增长预期,当前分析师一致预期25Q3-26Q4美国GDP季环比年率增速分别为2.8→1.1→1.5→1.9→2.0→2.0%,对25Q3预期相较上月大幅上修,对25Q4、26Q1的预期略有下修。通胀方面,分析师小幅下修2026年通胀预期,最新分析师一致预期25Q3-26Q4美国PCE同比增速分别为2.7→2.9→2.8→2.8→2.7→2.5%,其中对25Q3-26Q2的预测值均小幅下修0.1%。货币政策方面,最新分析师一致预期美联储将在10月29日、12月10日两次FOMC会议上各降息25bps,年底政策利率上限将下调50bps至3.75%;同时预测美联储将在明年3月、7月两次FOMC会议上各降息25bps,到2026年底政策利率上限将降至3.25%,这一预期相较当前市场联邦基金期货交易员预期的明年3次降息略为保守。

风险提示:特朗普政策超预期;美联储降息幅度过大引发通胀反弹甚至失控;美联储维持高利率水平时间过长,引发金融系统流动性危机。