券商IPO招股书与年报数据“打架”?只是虚惊一场 证券ipo保荐又栽跟头 券商ipo招股

本应注重合规的券商,却出现了港股招股书与A股年报数据“打架”的情况。这是咋回事呢?

10月16日,首创证券股份有限公司(601136.SH,简称“首创证券”)向港交所主板提交上市申请,冲击“A+H”上市。

然而,市场很快发现,其港股招股书披露的三年总收入与A股年报数据相差近32亿元。

01

上市节奏紧凑

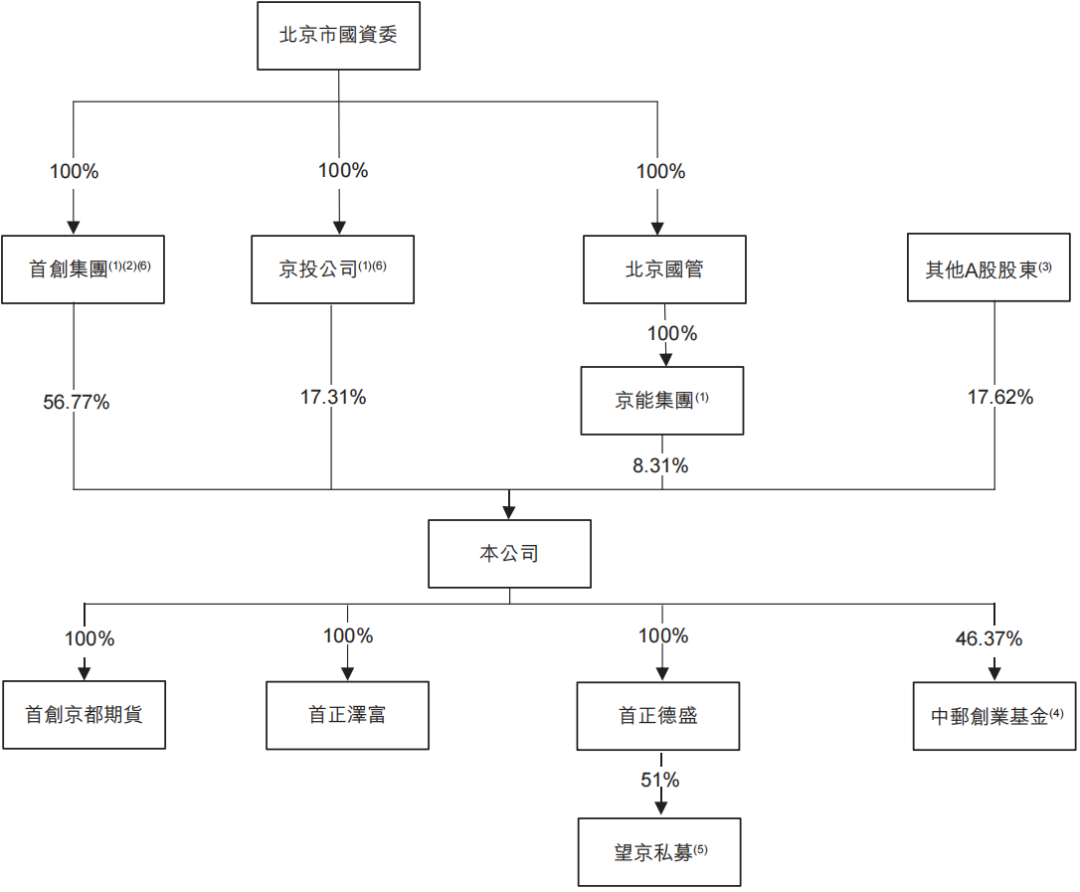

首创证券成立于2000年2月,总部位于北京,2022年12月登陆上交所。

公司目前由北京市国资委控制,首创集团持股约56.77%,为第一大股东,京投公司和京能集团分别持股17.31%和8.31%。

从股权结构看,它是北京市属国企体系中资本市场布局的重要一环。

自7月25日晚官宣赴港上市计划以来,首创证券推进节奏颇快。8月27日晚,公司披露其H股发行总体方案获北京市国资委“原则同意”。

8月28日,公司召开职工代表大会,副总经理蒋青峰当选为职工董事;同日原CIO伏劲松离任,由世纪证券原CIO王育峰接任。

10月15日,公司又公告,控股股东首创集团将3.56%的首创证券股份无偿划转至京投公司,进一步强化北京市属资本内部联动。

10月16日,公司正式向港交所递交上市申请,10月24日获中国证监会接收备案。

从安排看,本次IPO由中信证券、中国银河国际、中信建投国际及中银国际四家机构担任联席保荐人。

若成功上市,首创证券将成为业内第14家实现“A+H”两地上市的券商。

据招股书披露,2022年至2024年,首创证券总收入分别约为25.37亿元、29.79亿元和36.02亿元,三年合计91.18亿元,年复合增长率19.2%。

同期归母净利润约为5.55亿元、7.01亿元和9.85亿元,年复合增长率达33.2%,三年利润总计22.41亿元。

2025年上半年,公司录得总收入约18.55亿元,净利润约4.90亿元。

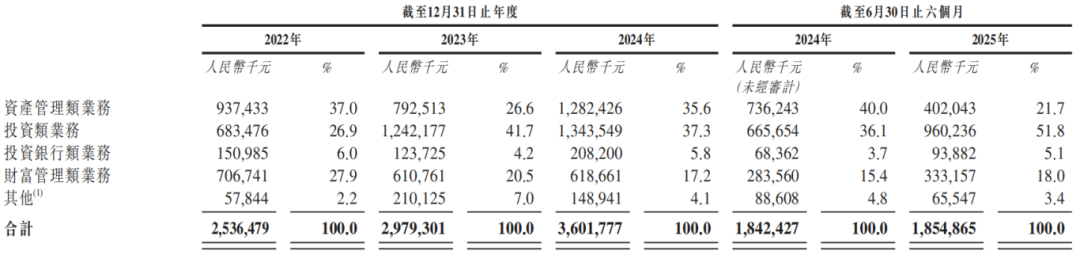

首创证券业务结构方面,主要分为四类:资产管理类、投资类、投资银行类和财富管理类。

资管与投资类业务构成公司核心收入,合计收入占比从2022年的63.9%,升至2023年的68.3%,再增至2024年的72.9%。

截图自首创证券港股招股书

同时,财富管理业务收入占比则从2022年的27.9%逐步降至2024年的17.2%,投行业务收入占比则长期在6%及以下。

上述财务结构,在中型券商中较为典型。投行业务资源集中于头部机构,中小券商只能依靠资管及自营投资等业务保持盈利。

弗若斯特沙利文的数据显示,2024年中国证券行业前十大券商收入占行业总额约70%,另外的140家只占了三成左右。

首创证券凭借资管及投资类业务优势,在42家A股上市券商中,2024年平均总资产收益率及扣非ROE分别位列第一和第七。

02

年报与招股书数据“打架”?

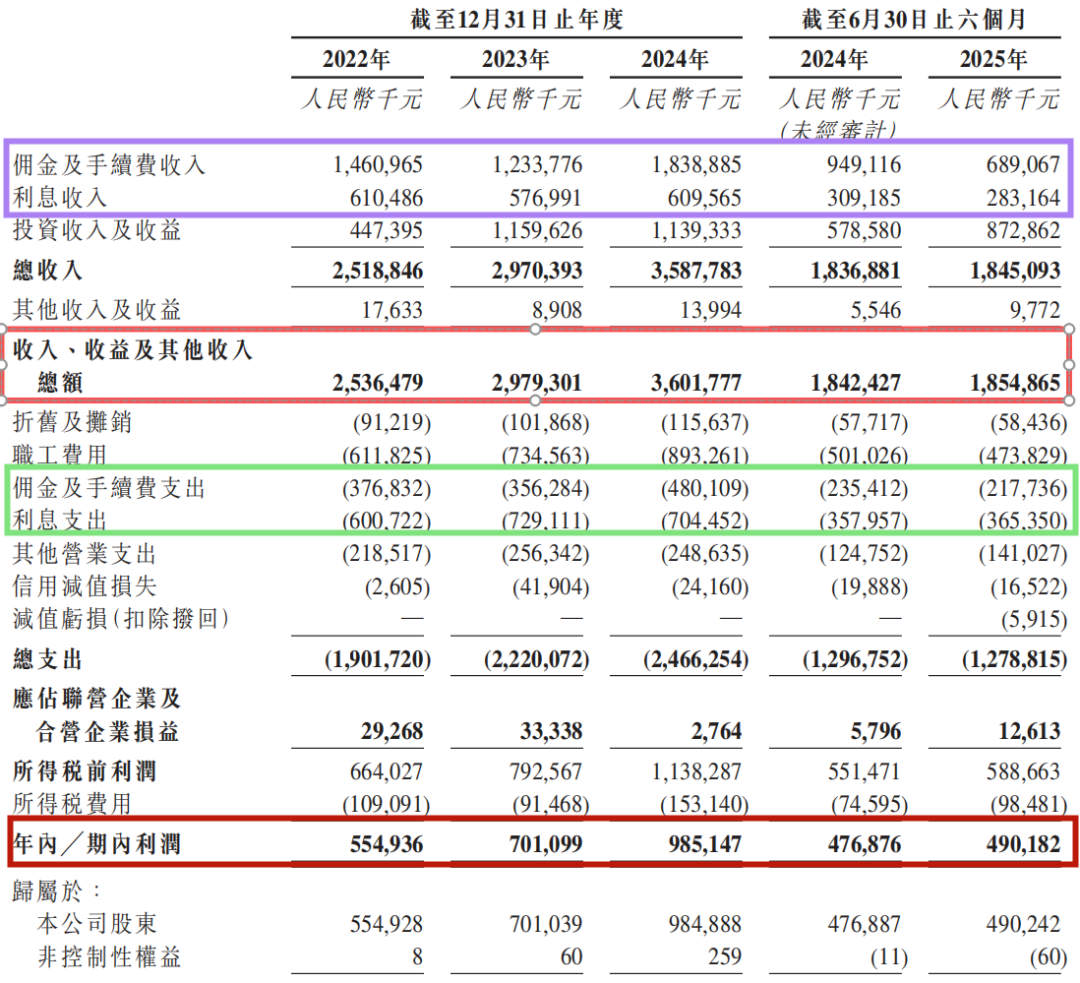

市场注意到,首创证券港股招股书披露的三年总收入为91.18亿元,而A股年报同期合计营收仅59.33亿元,相差31.85亿元。

类似问题也出现在公司2025年中期数据上。A股半年报显示营收约为12.84亿元,而招股书披露约为18.55亿元,差距达5.71亿元。

两份财务报告中,归母净利润几乎一致,唯独收入存在明显差距,引发投资者质疑。

据新浪证券10月24日消息,公司回应称,差异主要源于不同的会计准则:港股采用国际财务报告准则(IFRS),而A股使用中国企业会计准则(CAS)。

在IFRS口径下,佣金及手续费支出与利息支出列为费用,而在CAS口径下需从收入中扣减,从而导致港股报表收入更高。

以2024年为例,港股招股书列示收入36.02亿元,而A股年报披露24.18亿元,相差11.84亿元。

截图自首创证券港股招股书

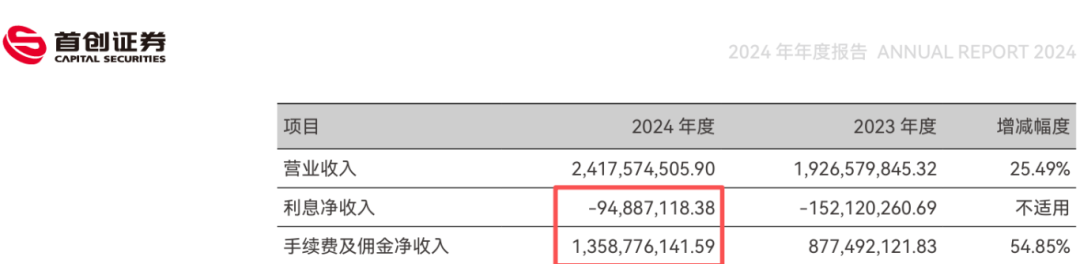

经拆解,年报中手续费及佣金净收入为13.59亿元,而招股书列示佣金及手续费支出为4.80亿元,两者加起来则与招股书中18.39亿元的佣金及手续费收入相吻合。

同时,年报中利息净收入为-9488.71万元,而招股书列示利息支出为7.04亿元,两者加起来与招股书中6.10亿元的利息收入大致吻合。

截图自首创证券2024年年报

上述佣金及手续费支出和利息支出,加起来是11.84亿元,正好与11.84亿元的收入差额吻合。

换言之,这场数据“打架”实则是两套准则下的会计口径差异,并非财务造假或虚增收入。

不过,数据差异仍揭示了公司信息披露管理的敏感性。两地口径并存,若未及时解释,容易造成误判。

据悉,在沪市上市公司2024至2025年度信息披露工作评价中,30家上市券商及券商主体接受了考核。

上交所10月24日公布的评价结果显示,首创证券是获B类评价的18家券商之一。

这一评级虽属中等,但也提醒公司在信息披露工作中仍有进步空间。

根据招股书,首创证券拟将IPO募集资金用于支持投资、投行以及财富管理业务等,补充营运资金及IT投入。

03

结语

从财务数据“打架”到会计口径澄清,首创证券的港股之路虽经历些许风波,但并未偏离主线。

对于一家市值586亿元的中型国资券商而言,登陆港股除融资外,更重要的意义在于接轨国际监管体系与定价机制,提升国际影响力。

随着“A+H”双资本平台的打通,首创证券能否借此强化核心业务、突破投行业务瓶颈,最终在激烈的券商竞争中占据一席之地,仍待时间验证。

上一篇:中国证监会主席吴清:将启动实施深化创业板改革 证监会主席吴清公开发声 证监会主席吴清

下一篇:募资27亿港元!老铺黄金5个月内两度出手,加速扩张还是资金告急? 募资27亿港元!老铺黄金5个月内两度出手,加速扩张还是资金告急?