民生银行营收净利背离,信用减值损失单季猛增140亿 民生银行业绩大跌 民生银行利润下降真实原因

创始人

2025-10-30 22:51:55

10月30日,民生银行发布了2025年三季报。令投资者感到不解的是,民生银行营收增长,但净利润却出现了下滑。

数据显示,2025年前三季度,民生银行实现营业收入1,085.09亿元,同比增长68.49亿元,增幅6.74%;实现归母净利润285.42亿元,同比下降19.44亿元,降幅6.38%。

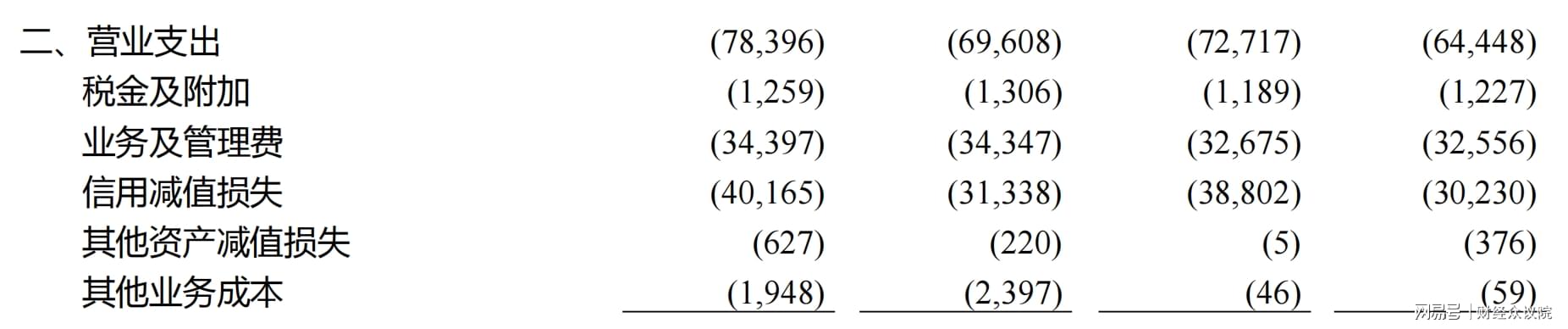

财经众议院发现,民生银行营收与净利的背离,原因主要在于信用减值损失的大幅上升。

利润表显示,今年前三季度,民生银行信用减值损失高达401.65亿元,而去年同期为313.38亿元,今年猛增了88亿元,导致民生银行营收增长而净利下滑。

更值得关注的是,民生银行2025年中报显示,今年前半年信用减值损失为260亿元,但到了9月底就达到400亿元,仅第三季度单季就增长了140亿元。

计提信用减值损失,监管和会计制度都有详细的规定。那么,到底是什么原因导致民生银行信用减值损失猛增?令人遗憾的是,民生银行并没有对外详细披露。

从不良贷款率来看,截至三季末,民生银行的不良贷款率为1.48%,比年初上升了0.01个百分点。

在今年年初的业绩说明会上,民生银行董事长高迎欣表示,经过这几年持续夯基础、调结构,民生银行打造出一张更加健康、基础更加扎实的资产负债表,增强了穿越周期的发展韧性。

但这张资产负债表的韧性到底如何,还需要经受时间的检验。

相关内容

热门资讯

十佳私募创始人揭晓!但斌第1!...

私募排排网数据显示,截至10月24日,旗下近半年符合排名规则且有业绩展示的产品在10只以上的私募创始...

2025年世界互联网大会杰出贡...

11月7日,在2025年世界互联网大会乌镇峰会上,“世界互联网大会杰出贡献奖”揭晓,共有14家企业获...

大普微IPO:创业板“未盈利第...

瞭望塔财经获悉,2025年6月27日,大普微的IPO申请获深交所受理,成为创业板首家未盈利的创业板申...

兴证全球基金官宣新掌门人:庄园...

兴证全球基金管理有限公司网站消息,11月7日晚间,兴证全球基金发布高级管理人员变更公告。 公告称,...

原创 广...

广告圈正在上演一场AI主导的造梦革命,一边是品牌们忙着用算法省成本,一边是创意人攥紧饭碗慌得不行。 ...