《经济学人》:美国最著名的做空者把赌注押在哪里?

Where America’s most prominent short-sellers are placing their bets

我们采访了三位金融侦探

插图:Julia Dufosse

2025年12月16日

“我忍不住要笑,”吉姆·查诺斯被问及投资者是否对人工智能过于乐观时说道。“我们已经到了这个周期的‘太空数据中心’阶段。有些非常聪明的人竟然正在认真撰写文章,解释为什么这完全合理。”从SpaceX、蓝色起源到Alphabet,多家公司计划摆脱地球对驱动AI的计算集群的限制,将其送入轨道。对或许是华尔街经验最丰富的做空者查诺斯先生而言,这类法老式的雄心立刻敲响了警钟。但即便如此,他仍犹豫是否能断言股价已处于泡沫之中:“这一点只有事后才能看清。”

图表:《经济学人》

你或许会认为,像查诺斯先生这样押注股价下跌而非上涨的做空者,正期待一场盛宴。毕竟,许多股市已接近历史高点,显然不乏诱人的目标。传统的股票估值方法(将股价与基本面如盈利、销售额或资产进行比较)显示,美国股票的昂贵程度几乎与互联网泡沫时期相当,甚至更甚(见图表1)。而且,投资者对AI尚未证实的盈利能力如此自信,以至于支持公司将数据中心送上太空。在希望如此高涨之际,押注失望情绪似乎从未如此诱人。

为验证这一想法,《经济学人》采访了三位美国最著名且直言不讳的做空者。查诺斯先生因成功预测安然(Enron)——这家欺诈性的能源交易巨头于2001年崩盘——的覆灭而闻名。卡森·布洛克则在2011年因做空森诺森林(Sino-Forest)一举成名,这家林业公司同样因欺诈丑闻倒下。安德鲁·莱夫最著名的战绩之一是瓦伦特(Valeant),这家制药公司在2015年曾是加拿大市值最高的企业,而他当时称之为“制药界的安然”。尽管他们对欺诈的押注最受关注,但这三人也都在寻找那些看似明显被高估的股票。例如,今年早些时候,莱夫先生就做空了估值高得离谱的数据分析公司Palantir。

尽管有明显的动机描绘悲观前景,但我们的受访者观点恰好涵盖了其他专业资管人士的整体看法范围。查诺斯先生担忧“类似于2021年、甚至25年前的那种狂热”,并指出散户投资者如今对股市的敞口甚至超过了互联网泡沫时期。布洛克先生则持相反立场:“我不认为这里存在巨大的泡沫,”他说,因为估值最高的企业巨头已展现出卓越的盈利增长。莱夫先生则认为,“市场太拥挤、技术又太令人兴奋”,不太可能出现崩盘。“但可能会出现回调,”他说,一旦“周期转向”。

然而,他们都同意一点:预测这一转向是不可能的。“要精准挑出华尔街迎来‘顿悟时刻’的那个时间点?我觉得根本做不到,”莱夫先生说。查诺斯先生将当前情况与2000年3月结束的互联网股热潮相提并论:“市场就是开始下跌了——当时根本没有关于原因的清晰叙事。”事实上,电信公司的销售和订单在此后几个季度仍在增长。但当某个价位上的每一个边际买家都能找到卖家,价格停止上涨时,“人们才开始担心风险。”

查诺斯先生怀疑,本轮市场周期的顶部也会呈现类似景象。股价将达到顶峰,然后“我们会在事后看到AI故事出现疲软”,无论是订单被取消,还是技术无法转化为利润。做空者能否及时发现这种逆转,迅速下注并获利?莱夫先生回答:“可以,但只能在错过最初15%–20%跌幅之后。”随后,长期熊市真正开启的主要信号将是企业削减支出,或者“大公司表示他们尝试过AI,但并未带来变革性效果”。

对布洛克先生而言,周期转向的关键指标则是失业率急剧上升。他认为牛市的一个关键驱动力是每月流入被动指数基金的退休储蓄——这些基金无论价格高低都会买入最大型公司的股票。失业率骤升将减少这笔资金流,进而削弱对股价持续上涨的支撑。

无论下一轮熊市何时开启,人们都有充分理由担忧其影响。莱夫先生指出,AI未来如何发展、哪些公司将最终从中获得最大利润,存在根本性不确定性,这将成为股东潜在损失的重要来源。此外,还有一个问题:最终谁来为企业的巨额AI相关资本支出买单?例如,大型科技公司计划在现在到2030年间投资5万亿美元;摩根大通银行估计,它们每年需要额外6000亿美元的收入才能使这些投资物有所值。“这笔钱可能来自企业或消费者,”莱夫先生说,“但到底是哪一方?你真的愿意当那个试图猜中答案的人吗?”

图表:《经济学人》

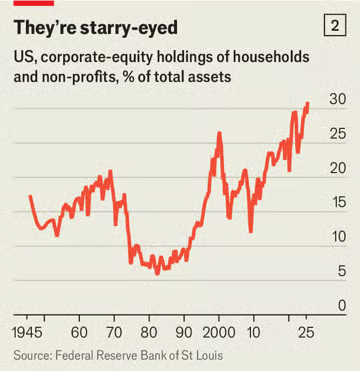

第二个令人担忧熊市的原因是,美国家庭在此次熊市中可能蒙受的损失比以往任何时候都更大。股票持有目前占其总资产的30%以上,为美联储自1945年开始收集此类数据以来的最高水平(见图表2)。在互联网泡沫顶峰时期,这一比例为27%。

此外,查诺斯先生发现证据表明,散户投资者已将赌注集中在风险最高的资产上。他指出,热门交易平台Robinhood上的账户平均持有约1.2万美元。在剔除存取款因素后,他估计这些账户在10月和11月的价值下跌了7%——这段时间股市虽出现波动,但最终反弹。然而账户余额仍然下降,表明这些投资者“在风险光谱上走得非常远”,所持股票跌幅更大、反弹更弱,表现逊于整体市场。

最后一个重大风险在于,如同许多过去的繁荣一样,当前的热潮可能也让一些不择手段的公司得以掩盖不当行为。“欺诈周期滞后于金融周期,”查诺斯先生说,“金融周期持续越久,欺诈就越恶劣。”而本轮周期的情况雪上加霜:许多曾揭露此类不当行为的做空者如今已被削弱。查诺斯先生的公司曾是全球最大的专业做空机构,如今已转型为家族办公室,原因是2023年因客户撤资而向外部投资者关闭。

猎熊行动

与此同时,执法机构并未针对涉嫌欺诈的公司,反而将矛头对准了做空者本身。2021年,美国司法部对做空行为展开了一项广泛的刑事调查。其中包括对布洛克先生的公司发出搜查令和传票——他形容这是“迎面泼来的一大杯冰水”,促使他考虑拓展其他业务线。他如今仍进行做空操作,但也同时管理量化基金和纯多头基金。莱夫先生则是在法院听证会间隙接受本刊采访的:同一项调查使他面临包括17项证券欺诈在内的指控。

换句话说,当今天的乐观情绪最终消退时,市场上将缺少经验丰富的老手去揭露它所掩盖的腐败行为。这可能会为下一次繁荣埋下危险先例。尽管股市崩盘带来的显性风险已足够明显,但最糟糕的部分或许仍隐藏在暗处。■

说明:本号刊发来自各方的文章,是为了获得更全面的信息,不代表本号支持文章中的观点。由于微信公众号每天只能推送一次,无法即时更新,本站目前在腾讯新闻发布最新的文章,每天24小时不间断更新,请收藏以下地址(请完整复制),随时刷新:

https://news.qq.com/omn/author/8QIf3nxc64AYuDfe4wc%3D