穿越股价“波涛”:江波龙如何卡位存储行业的AI新周期

文|钱眼君

来源|博望财经

01

股价狂飙与AI新周期下的冷思考

2025年9月起,深圳市江波龙电子股份有限公司(以下简称“江波龙”或“公司”)的股价走势图近乎垂直。至10月30日,公司发布严重异常波动公告,披露其股价在30个交易日内累计涨幅高达207.37%,远超同期板块与大盘指数。然而,这则旨在提示风险的公告,并未冷却市场的热情。

股价狂飙的底层支撑,是一份堪称“逆天”的三季报:公司2025年第三季度实现营业收入65.39亿元,同比增长54.6%;归母净利润6.98亿元,同比暴增1994.42%。这并非简单的市场炒作,其背后是一场由AI算力竞赛引爆的全球存储新周期。随着大模型参数爆炸式增长,AI服务器对存储的需求呈几何级数提升。存储芯片巨头美光指出,一台AI服务器的DRAM(动态随机存取存储器)使用量是普通服务器的6-8倍,NAND(一种非易失性闪存,可在未连接电源时存储数据)是3倍。在此浪潮中,作为国内存储模组龙头,江波龙如何从一个华强北柜台起步,成长为今日的千亿巨头?它的成长路径,又为中国存储产业的自主化带来了怎样的启示?

02

从贸易商到品牌巨头的三级跳

江波龙是一家全球领先的半导体存储品牌企业,目前拥有嵌入式存储、固态硬盘、移动存储和内存条四大产品线。其发展历程,可以说是典型的中国半导体草根创业的缩影。1999年,高中毕业、在华强北摸爬滚打三年的蔡华波,与双胞胎姐姐蔡丽江共同创立“深圳市江波龙电子有限公司”,从半导体贸易起步,成长路径经历了三次关键转型:

第一次转型(贸易→技术):危机倒逼出的自主研发。 2002年,因误购一批非通用闪存导致库存积压、资金链濒临断裂。绝境中,蔡华波引入技术团队,开发出全球首款基于该闪存的U盘,恰逢苹果iPod转向NAND Flash,产品成为抢手货。这次“生死危机”让公司深刻认识到技术的重要性,从此由纯贸易转向贴牌代工。

第二次转型(代工→品牌):突破利润天花板的必然选择。蔡华波曾坦言,接一单代工的利润不到5%,而自有品牌收益远高于此。2011年,公司创立行业级存储品牌“FORESEE”,向品牌厂商转型,进军嵌入式存储等高附加值市场。

第三次飞跃(产品→生态):收购补齐品牌与渠道拼图。 2017年,江波龙从美光手中收购高端消费品牌Lexar(雷克沙),一举获得国际化的品牌资产与渠道网络,构建起“FORESEE(行业级)+ Lexar(消费级)”的双品牌驱动格局,完成了从“技术产品公司”到“技术品牌公司”的跨越。

03

夹缝中生存的模组厂商

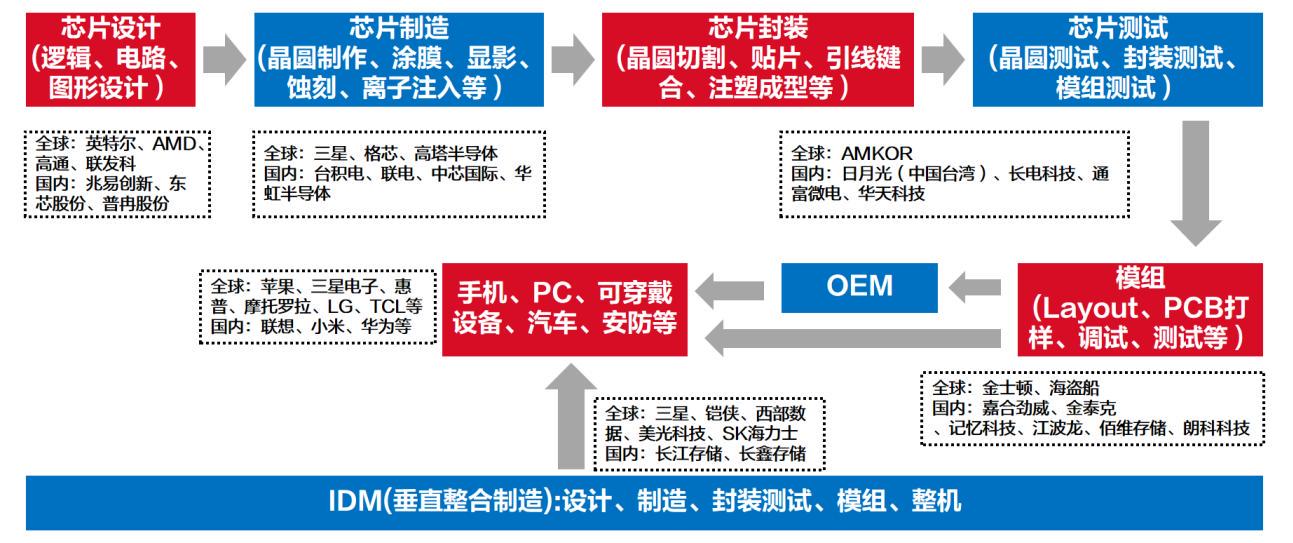

要深入理解江波龙,我们有必要先了解其所在的存储产业链。存储器产业链可以分为几个主要环节:最上游是晶圆厂,也被称为存储“原厂”,比如三星、美光、海力士、长鑫存储等。它们拥有芯片制造能力,掌握着存储芯片最核心的技术与生产资源。接下来是主控芯片、封装测试、存储模组与产品供应商、存储品牌商,最后才是各类具体的应用场景。

其中,上游的原厂尤为关键,它们不仅决定了存储芯片的性能、寿命和功耗,还掌控着行业里最重要的产能。另外,像存储技术的更新换代——比如提升存储层数、升级制程、制定新接口标准等,通常也都是由这些原厂主导推动的。它们的话语权很强,直接影响整个产业的技术方向和升级速度。因此,如果要分析像江波龙这样的公司的营收变化,首先需要关注上游原厂发生了什么,因为它们的动向直接影响着整个产业链的供应、技术趋势。

图:存储芯片制造全产业链图,东海证券

存储芯片的制造核心在晶圆生产环节,这个行业的特点是:投资巨大、技术极难、规模效应非常关键。正因为这些高门槛,全球的存储晶圆供应几乎被少数几家巨头掌控。据Omdia(IHS Markit)统计,2020年三星电子、铠侠、西部数据、SK 海力士、美光科技、英特尔在全球 NAND Flash 市场份额(以销售额计)约为 98.69%,三星电子、 SK 海力士、美光科技在全球 DRAM市场份额(以销售额计)约为 94.51%。虽然近年来长江存储、长鑫存储等国内企业取得了技术突破,但市场份额仍然很小。

江波龙为代表的存储模组厂商则位于产业链中游、原厂的下游,是承上启下的关键环节。他们不具备晶圆生产能力,核心价值在于系统集成与快速响应。其商业模式是:根据市场需求确定产品方案,开发固件,匹配存储晶圆并定制主控芯片等,委托专业封测企业加工,最终将模组产品销售给客户。模组厂的存在,拓宽了存储芯片的应用场景,满足了产业链下游如智能终端、物联网、工控、汽车电子等长尾市场的广泛定制化需求。

图:江波龙招股书,黄色部分为该公司涉及产品

这个位置决定了其高弹性与高风险并存的特质:既要依赖上游资源,又要在下游激烈竞争中创造差异化价值。所以对于江波龙这样做存储模组的企业来说,其最关键的原材料——存储晶圆,长期高度依赖从国外进口,这既是其业务的基础,也构成了主要风险。例如,在晶圆价格上涨的周期里,江波龙就必须大量备货来应对价格波动和保障供应。

财报显示,公司存货价值从2022年底的39.06亿元大幅攀升至2025年年中的82.33亿元,原材料也由17.27亿元攀升至31.33亿元,创下新高,未来如果市场供需发生较大不利变化、原材料价格大幅波动、产品市场价格及毛利率大幅下跌、技术迭代导致产品需求下降或被淘汰,江波龙都不得不面对存货跌价损失带来的经营风险。

04

破局与承压:三维突破与双重考验

面对生态位的约束,上市后的江波龙开启了向产业链上下游的延伸之旅,构筑了“技术自研、制造自主、模式创新”的竞争力三角,同时也面临着严峻的周期性考验。

首先,握紧存储“大脑”。 公司深入自研主控芯片,截至2024年第三季度,相关芯片累计部署量已突破1亿颗,并成功流片UFS主控,与闪迪达成战略合作。这使其从应用集成迈向核心技术定义,能更好地满足高端客户对性能与定制化的需求。

其次,贯通制造血脉。通过收购“元成苏州”与自建测试产线,江波龙构建了研发封测一体化能力。此举显著缩短了产品从设计到上市的周期,加强了对核心工艺与供应链节奏的掌控。

最后,打破增长天花板。为超越模组厂传统的“20亿美元营收天花板”,江波龙推出了TCM(技术合约制造) 与 PTM(产品技术制造) 双模式。TCM侧重技术与服务绑定大客户,PTM聚焦自有品牌创新。2024年投入使用的上海总部是这一新商业模式的核心载体,标志着其向“技术及服务伙伴”的战略转型。

图:TCM模式介绍,江波龙官网

然而,强周期性与供应链挑战始终伴随其发展。

供应链呈现“集中但深入”的特点。因上游被国外企业垄断,江波龙前五大供应商的采购占比超70%,境外采购近90%,依赖度高,但其与三星、美光等龙头合作历史超20年,关系稳固,并积极导入长江存储等国内晶圆,形成了风险缓冲。

真正的考验来自行业周期。存储晶圆成本占比约80%,其价格波动被采购与销售之间的时间差放大,导致毛利率剧烈波动。

业绩“过山车”——2023年三季度净利润亏损8.83亿元到两年后三季度净利润7.6亿元,便是周期力量的直接体现。因此,如何利用其新模式与供应链韧性平滑周期冲击,是江波龙实现长远发展的核心命题。

05

尾声:逆袭叙事与中国存储产业的启示

江波龙的故事,远不止一场个人财富的逆袭。它折射出中国半导体产业从“求存”到逐渐具备自主能力、不断丰富产业边界的艰辛与智慧。这印证了一个朴素道理:一时的技术壁垒或出身高低并非决定性因素,敏锐的市场嗅觉、危机中果断转型、对技术持续投入以及充分拥抱全球化市场,才是穿越周期的核心。在AI算力需求爆发的时代背景下,存储已从基础元件升级为战略资源。我们几乎可以判断,2026年存储行业仍大有可为,江波龙的探索,不仅关乎一家企业的成长,更是中国在全球存储产业格局中争取更大话语权的一次重要实践。