小牛电动:卖车百万辆,依然在亏钱 小牛卖车 小牛电动2026年利润

3月16日,小牛电动公布了2025年第四季度及全年财报。

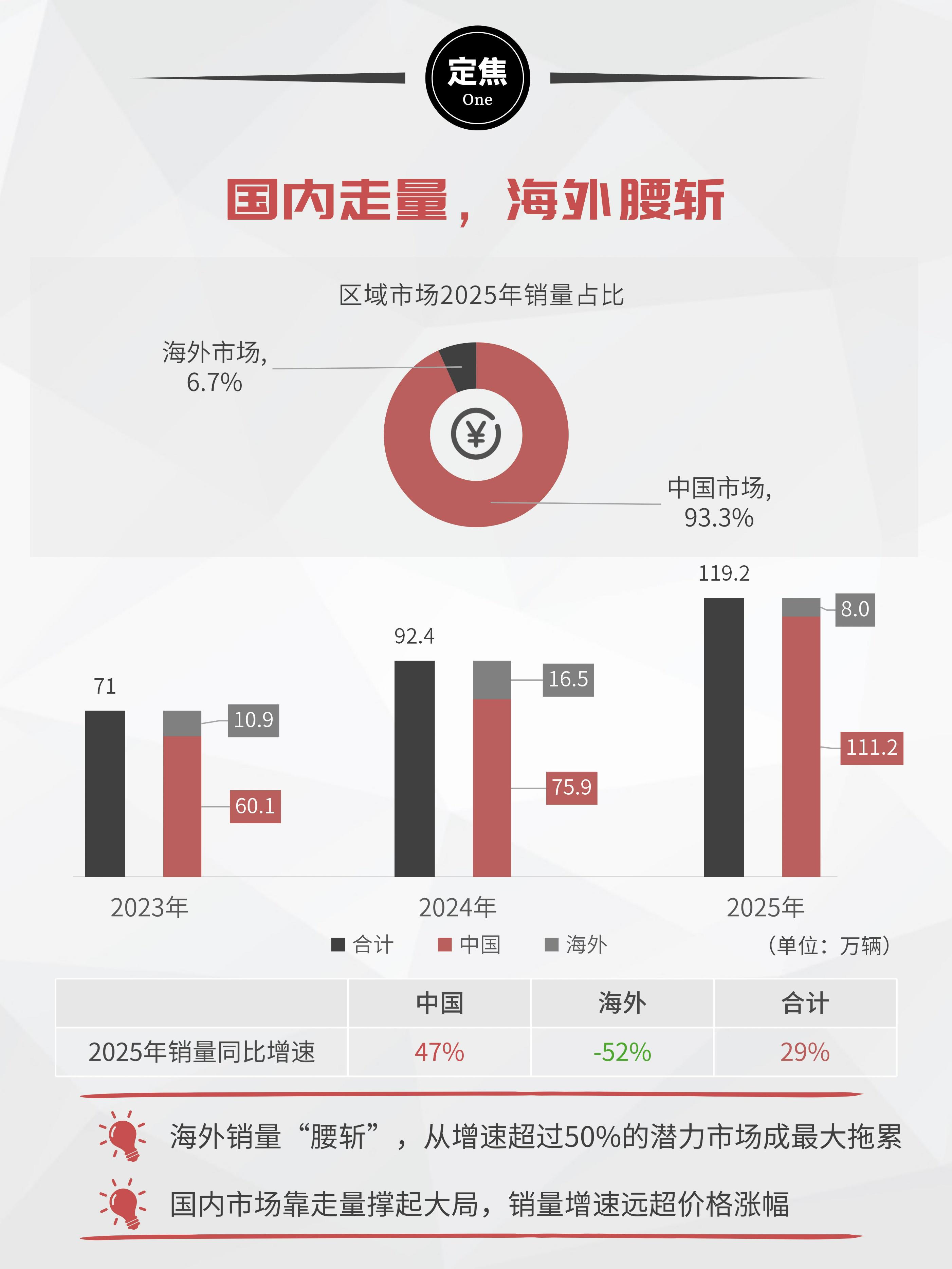

整体来看,喜忧参半。喜的是,全年总销量达119.2万辆,同比增长29%;总收入达到43.1亿元,同比增长31%;调整后净亏损从2024年的约1.68亿元大幅收窄至约1300万元,距离盈利似乎仅一步之遥。这主要归功于国内市场销量猛增47%,规模效应带动毛利率从15.2%的谷底回升至19.6%。

但忧的是,小牛电动曾被寄予厚望的海外市场,销量遭遇断崖式下跌,全年销量仅8万辆,相较于2024年的16.5万辆直接“腰斩”。海外销量占比也从2024年的17.9%降至6.7%。要知道,在2024年,海外还是一个增速超过50%的明星市场。财报中应收账款骤降72%,也从侧面印证了海外经销商业务的急剧收缩。

小牛在国内市场一路狂飙,全年销量突破111万辆,同比增长47%。

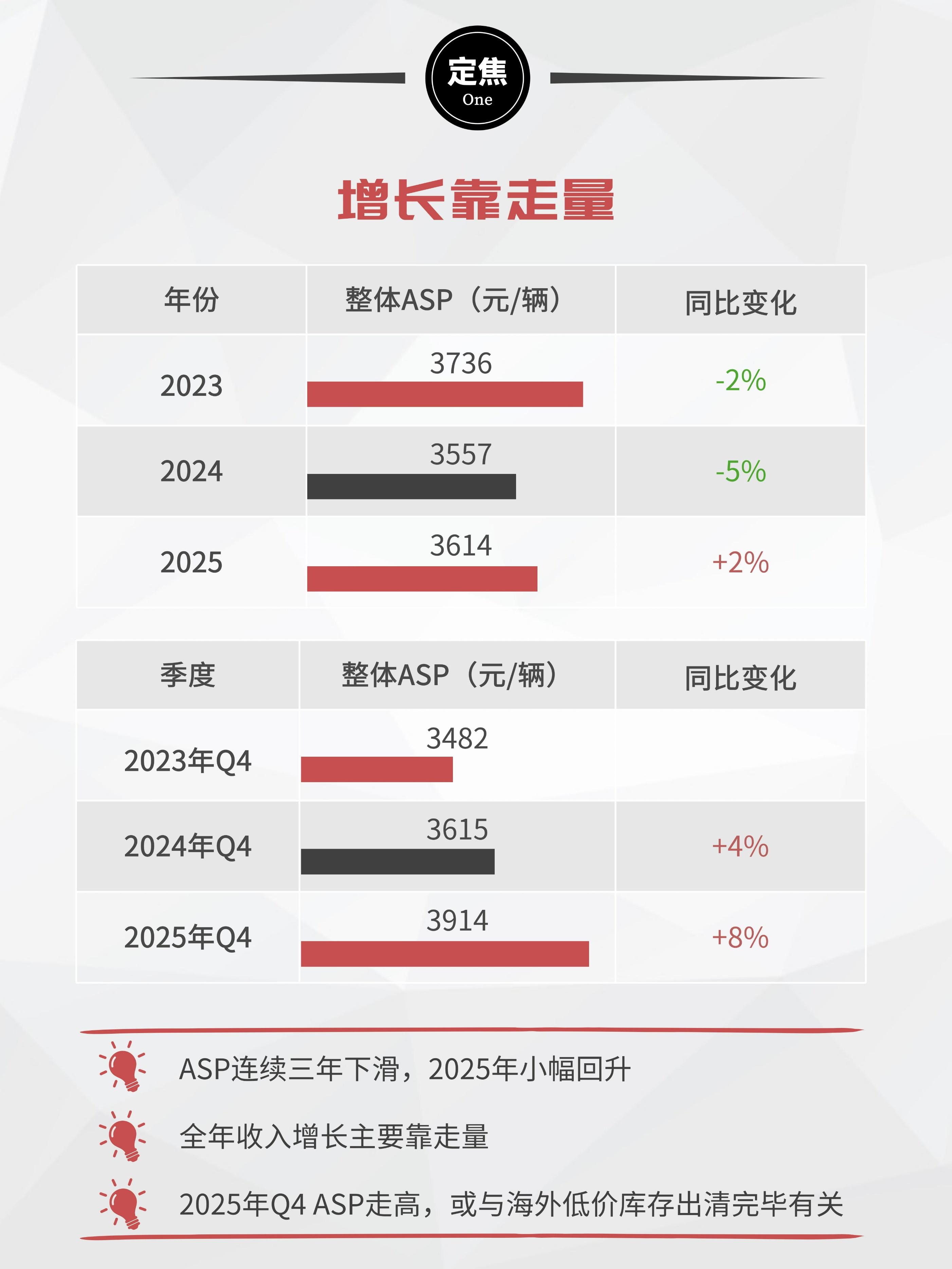

全年来看,ASP在连续三年下滑后小幅回升至3614元,但增幅仅2%,收入增长的主要原因仍是销量而非价格。

值得关注的是,Q4拖累了全年的表现。

通常来说,毛利率提升意味着盈利能力增强。2025年Q4,小牛电动的毛利率从上一年同期的12.4%提升到了15.3%。但净亏损却达到了8790万元,较上年同期的7290万元亏损进一步扩大。

究其原因,一是Q4收入同比下降17%,二是营销费用率从16.6%飙升至21.3%。这意味着,小牛在年底加大了营销和促销力度,但这笔钱并没有换来预期的销量增长。

研发费用率从4.7%升至7.3%,绝对金额增加28%,是Q4亏损扩大的另一个原因。

还有一组数据值得关注:公司年产能高达200万辆,而2025年实际销量仅119.2万辆,产能利用率不足60%。大量固定资产在持续折旧,每辆车分摊的固定成本居高不下。这意味着,即便销量大幅增长,成本压力也难以彻底消化。

总体来看,小牛电动2025年的策略可以概括为:战略性收缩海外战线,集中火力猛攻国内市场。通过“以价换量”和规模效应,修复了整体业绩。在国内市场,面对雅迪、爱玛、九号等强敌环伺,高增长能否持续、毛利率能否重回21%以上的历史高点,将是决定小牛能否真正走出亏损的关键。

(策划:金玙璠,制图:李昱慧)

上一篇:已有4家银行科技子公司落址深圳 银行系科技子公司名单 银行科技子公司排行榜前十名

下一篇:重磅新政出台,房地产用地重大调整!楼市发展逻辑已彻底转变 房地产政策放宽最新新闻报道视频 最新出台的关于房地产硬性政策