“福耀玻璃”轻松可以收益翻倍 福耀玻璃的盈利率为什么这么高 福耀玻璃专利转化收益

福耀玻璃发布了年报,依然是一份很稳健的成绩单。

福耀玻璃早就是全球汽车玻璃的龙头,全球三分之一的市场和国内三分之二的市场都是他的,到达这个程度,市场份额很难再快速提升。

所以这种情况下任何企业想要业绩增长,只有两个途径,要么市场有增量,要么产品价值提升,没有第三个途径。

先来看汽车玻璃行业的市场,2025年中国汽车产销分别为3453.1万辆和3440万辆,同比分别增长10.4%和9.4%,产销量再创新高,连续十七年稳居全球第一。

2025年全球汽车销量9647万辆,同比增长5%,某机构的数据,不一定准。

理论上增长的汽车里面,对应的市场份额比例,就是福耀玻璃的新增市场空间。

所以上图这个数据,应该是所有关注福耀玻璃的人都能大概预测的,实际表现也确实在预期内。

去年汽车玻璃销售量169.18百万平方米,同比增长8.54%。

福耀玻璃之所以稳,就稳在这个产销量上面,近十年时间,除了疫情那段特殊时期,公司的汽车玻璃销量一直都是稳步增长的。

比较可惜的是没有公布产能利用率,不太好评估新增产能的释放节奏,只知道按照公司的扩产计划,产能会增加30%。

按照公司以销定产的模式,理论上未来这条销量增长曲线会平滑的延续下去,不会出现大幅度波动,所以很容易计算今年的销量。

除此之外,汽车零配件行业有个很重要的指标,就是销售均价(ASP),这个指标就代表着产品价值。

去年福耀玻璃的汽车玻璃业务营收419亿,419/169=2.48亿/平方米,同比增长8%。

公司的目标是做到年复合增长率7%,完成了目标。

假设真的每年都完成目标,也就意味着10年翻一倍,也就是未来能做到5亿/平方米。

刚才说的未来新增产能是30%,假设全部顺利投产,也就意味着未来的销量是220百万平方米。

220*5=1100亿,也就是未来福耀玻璃的汽车玻璃营收是1100亿左右,就这么简单。

其他汽车饰件也会有增长,这个就可以随便拍脑袋了,影响不大。

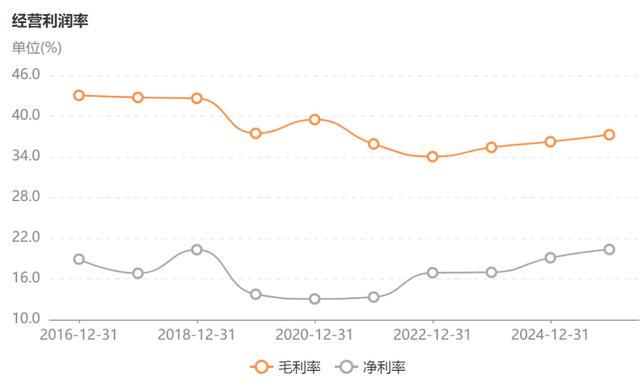

营收好确定,利润的不确定性要高一些。

毛利率相对还比较稳定,净利率波动要大一些,当然疫情那短时间的不能算。

毛利率比较稳定是因为影响因素小,生产汽车玻璃的成本主要是原材料、能源和人工,原材料就是浮法玻璃,也是自己生产,能源就是电力,国内的电力成本很稳定,他们这种工厂,建厂的时候就已经跟地方上协商好了。

但是浮法玻璃的原材料是石英砂和纯碱,能源除了电力还要用天然气,石英砂的价格还好,纯碱和天然气的价格是可能波动的,这个需要跟踪。

影响净利润主要是费用和汇率。

销售费用可以取平均值,公司地位摆在那,不会出现靠砸钱才能卖出去的情况,财务费用每年都要赚几个亿。

变动比较大的是管理费用和研发费用,管理费用也好确定,就按照公司的扩产节奏,每年同样增长16%左右就行。

研发费用不好确定,这个取决于公司具体的安排,可能会出现相对比较大的波动。

汽车玻璃这东西别看就是一块玻璃,也是有技术含量的,尤其是现在的汽车越来越炫酷智能,对玻璃的要求也越来越高,所以现在玻璃都叫智能玻璃。

比如智能全景天幕玻璃、可调光玻璃、抬头显示玻璃、超隔绝玻璃、轻量化超薄玻璃、镀膜可加热玻璃、平齐式钢化夹层玻璃等等,一大堆新技术。

关于汽车每个位置所用的玻璃,我之前全面分析福耀玻璃业务的时候有详细讲过,现在基本上也没有变化,不重复讲。

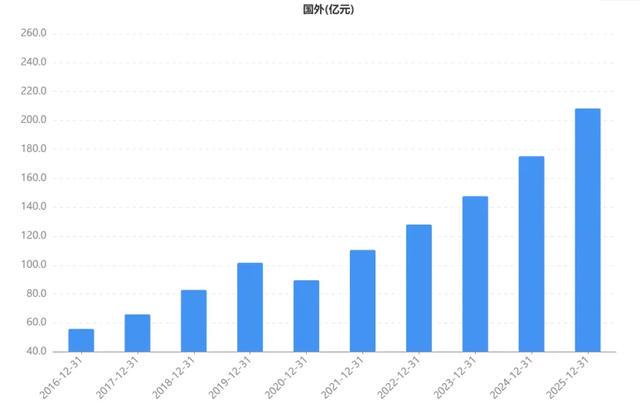

然后汇率之所以会影响,是因为福耀玻璃的海外收入太大了,而且今年的汇率波动还不小。

你看他的国外收入每年都在增长,去年已经高达208亿,只比国内收入少34亿。

去年福耀玻璃的汇兑收益差不多是3个亿,今年肯定不一样了,这个没法确定,但是好在金额不算很大。

按照我的估算,利润增速会在10%到13%之间,毛估估完全够了,如果想要精准估算,就要根据季度信息动态调整,按照现在的市值,大概股息在4%左右。

当然这是长期平均值,今年可能达不到,今年中国的汽车市场是有压力的,购置税减半了,去年又冲刺了一波,多少都透支了一些今年的消费。

全球可能也会有压力,汽车受经济影响挺大的,战争和能源正在深度影响全球经济。

不过从长期来看,这种短期的波段可以放一放。

福耀玻璃分红是很大方的,累计分红应该快400亿了,我懒得去逐年加了,记得到2024年的时候好像就累计分红三百多亿了,2025年又分红55亿,占归母净利润的58.85%。

看到这里,我不知道有多少人知道这意味着什么?

从长期角度来看,也就是把周期拉长到10年,你任何时候买入福耀玻璃,都能在10年内收回成本。

也就是你十年前不管在什么价位买入,现在你的成本都是负的。

现在同样如此,你只要不买在比较高的价位,10年后,大概率你的成本也会是负的,也就是选择福耀玻璃,几乎就是轻松翻倍收益。

成本为负的意思是你投入多少钱,就会赚回多少钱,还有额外多赚。

从这个角度来说,你还会觉得投资很难吗?

那这样的公司只有福耀玻璃吗?

当然不是,类似的公司并不少,只是不同的角度,可能有一点差异,比如稳定性,增长性,分红率等等。

所以你如果把股市当赌场,那它就真的是赌场,风险无比高,尤其是现在。

但是你如果把股市当成股权投资,那它真的就会源源不断给你分红回报,不管股价某个阶段内涨多少还是跌多少,跟你都没关系,风险也就不高。

只是很少有人有耐心持有一家公司10年,可能也很少有人看得上10年1倍的收益,相比之下,10厘米和20厘米的红柱子,更有吸引力。

其实也可以两者综合一下,股价总归是会围绕价值波动的,不管是什么公司,只要你真的足够了解,能够相对准确的计算估值,就可以大概计算出一个波动范围。

如果想要简单省事,那就在波动中线以下持有,也就是合理价位以下持有,结果一定会超过1倍收益。

如果更专业一点,这样的公司肯定是有底的,不可能无限跌,更不可能退市,一旦出现在你计算的低估价位,放心大胆的持有,就算跌了,如果跌幅较大,加仓就是。

同样这样的公司也一定会出现相对高估的时候,这个时候你的心里是有底的,假设你觉得福耀玻璃只能赚100亿,市场给的价格到了200亿的利润,你自然就会觉得高估了,卖掉就是。

这样大概率就是轻松1倍以上的收益,上限就看操作了。

我对优秀公司的看法和平时的交易操作计划,放在专栏里面,公司的估值请参考下面这个《A+H股核心资产研究汇总》表。

所有分析过的公司都会在上面这个表里更新数据。

#股市分析#