小马智行:被摩尔线程带飞了 小马智行摩尔线程技术 小马智行与摩尔线程联合研发

3月26日,小马智行发布了2025年Q4及全年财报。

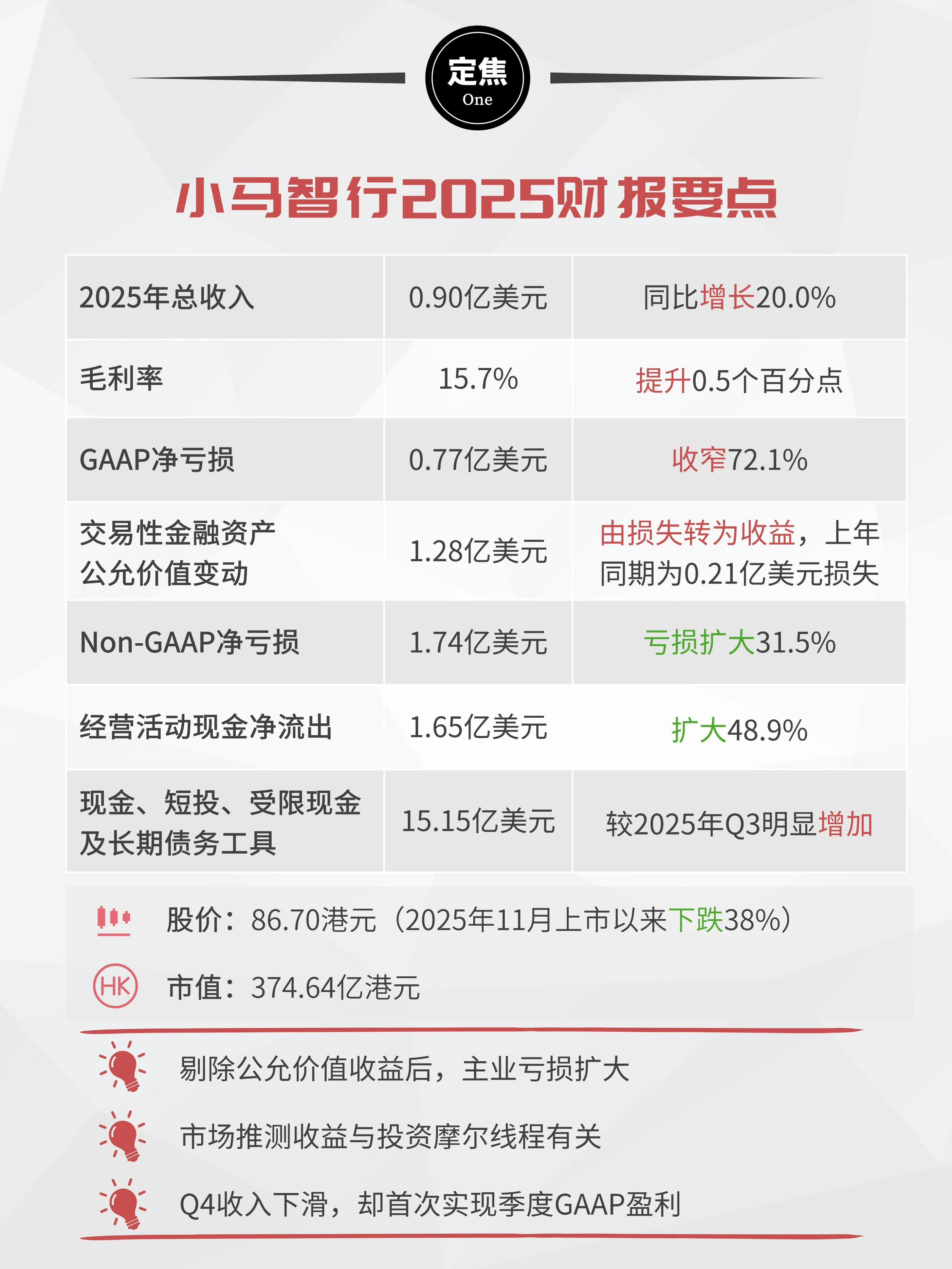

全年总收入9000万美元,同比增长20.0%;净亏损7680万美元,较上年同期的2.75亿美元亏损大幅收窄。

其中,Q4实现了7545万美元的净利润,较上年同期的1.81亿美元亏损,由亏转盈。

乍一看,自动驾驶似乎迎来了盈利的曙光,但拆解财报会发现,盈利并非来自主业。

首先,Q4的主业亏损实际是扩大的。

Q4利润表里有一笔高达1.32亿美元的“交易性金融资产公允价值变动”收益。剔除这部分收益,Q4的非公认会计准则(Non-GAAP)净亏损为4904万美元,较上年同期的4132万美元亏损同比扩大。

全年Non-GAAP净亏损为1.74亿美元,同样是亏损扩大状态。此外,全年经营活动现金净流出1.65亿美元,好在,公司去年下半年完成港股IPO,弹药库充足。

财报并未披露交易性金融资产公允价值变动收益对应的具体项目。不过,公开信息显示,小马智行与摩尔线程存在股权投资或产业合作关联;而摩尔线程上市后股价大幅上涨,市场公开解读也多将小马智行这笔公允价值收益与摩尔线程联系起来。

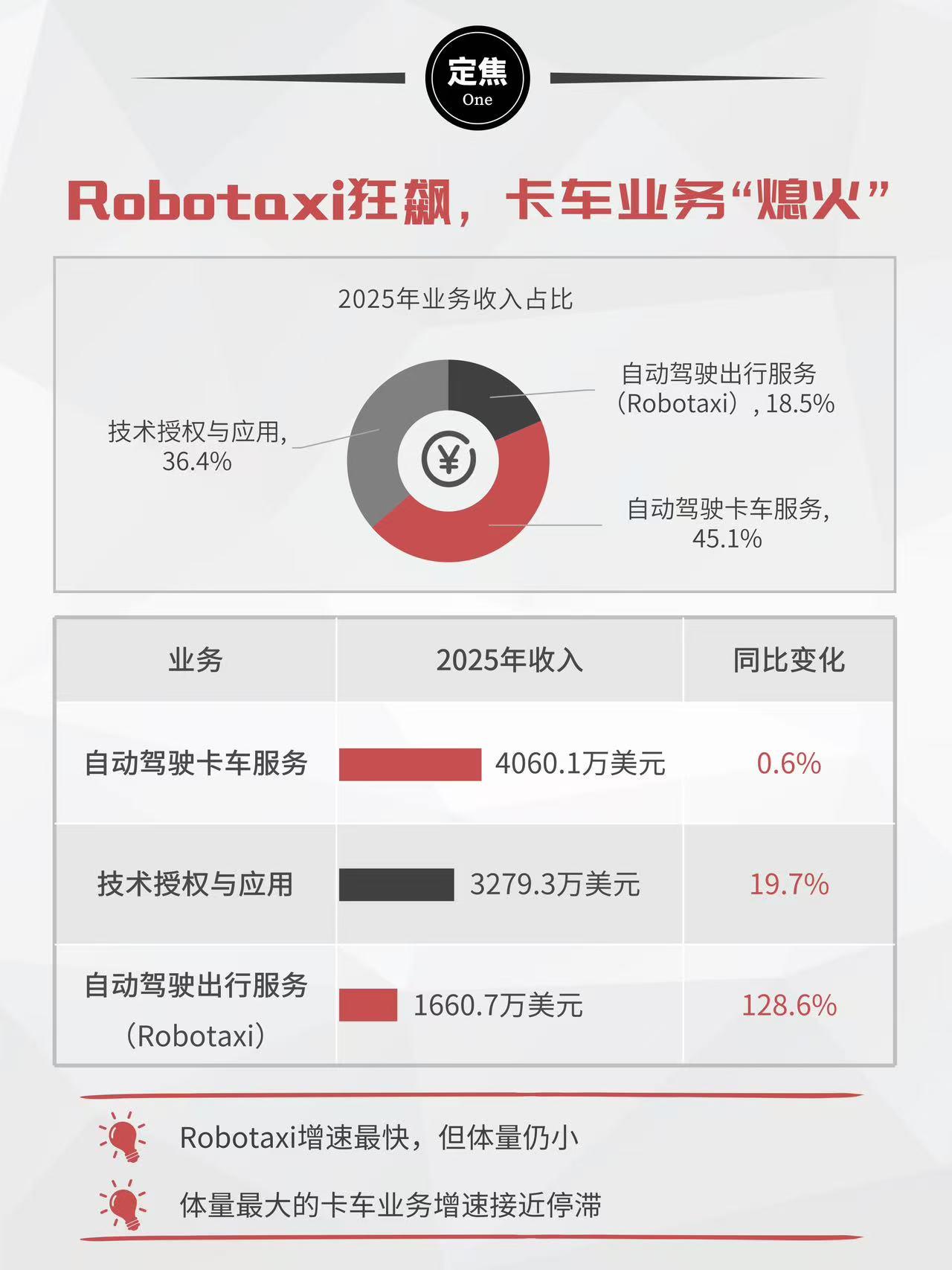

从业务结构来看,Robotaxi(自动驾驶出行服务)表现亮眼:2025年收入上涨128.6%至1660万美元。更关键的是,第七代车型已在广州和深圳实现单车盈利转正。

但占营收大头(45.1%)的自动驾驶卡车服务,全年收入4060万美元,同比仅微增0.6%。

此外,Q4技术授权与应用收入同比腰斩,直接拖累了单季度的整体营收表现。

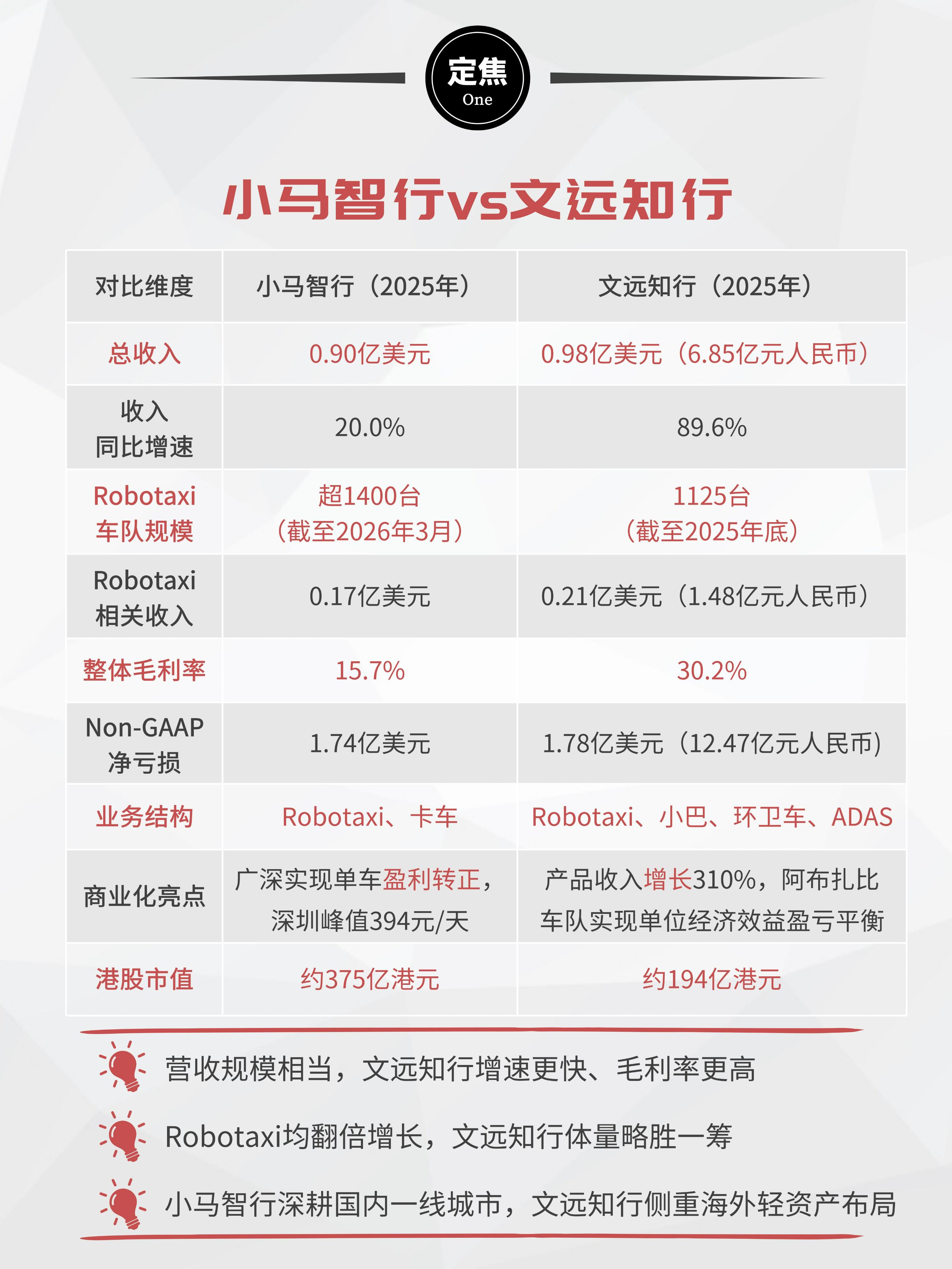

对比小马智行与文远知行的2025年财报,两家公司营收规模旗鼓相当,但文远知行收入增速超过小马智行。这主要是因文远知行在自动驾驶小巴和无人驾驶环卫车上的规模化销售,带动其产品收入大幅增长。另外,文远知行2025年的毛利率高达30.2%,几乎是小马智行(15.7%)的两倍。

不过,在剔除账面金融资产波动后,两家核心主业都在亏损。

对比两家的路线:小马智行更聚焦,死磕Robotaxi和干线物流卡车,深度绑定丰田等车企,深耕国内一线城市;而文远知行除了Robotaxi,自动驾驶小巴、无人驾驶环卫车也贡献了大量收入,并且在海外加速拿牌照,侧重海外轻资产布局。

有意思的是资本市场的态度。截至目前,小马智行的港股市值约为375亿港元,而文远知行的市值约为193亿港元。在营收规模相近、亏损程度相当的情况下,小马智行的港股市值几乎是文远知行的两倍。

2026年,两家公司的规模化竞速继续。

(策划:金玙璠,制图:李昱慧)