会稽山去年净利增近25%:销售费用增逾四成,力争今年酒类销售实现两位数增长 会稽山营收情况 会稽山业绩最新消息

黄酒龙头会稽山去年营收和净利润继续保持两位数增长。

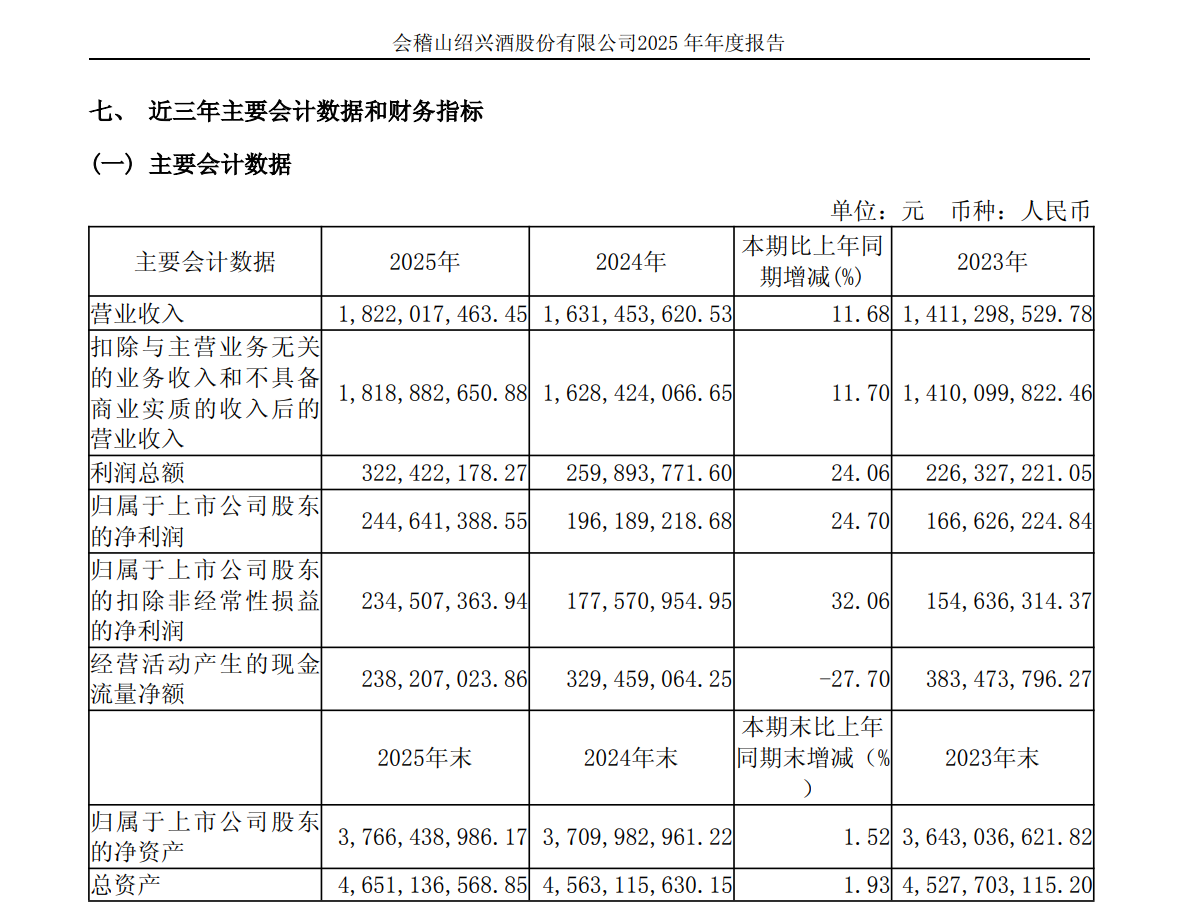

3月31日,会稽山绍兴酒股份有限公司(会稽山,601579.SH)发布2025年年度报告,报告期内,公司实现营业收入18.22亿元,同比增长11.68%;归母净利润2.45亿元,同比增长24.7%。公司拟向全体股东每10股派发现金股利3.00元(含税),合计2025年度公司拟派发的现金红利为1.41亿元(含税)。

其中,2025年第四季度公司营业收入为6.10亿元,同比增长7.14%;归母净利润为1.28亿元,同比增长53.64%。

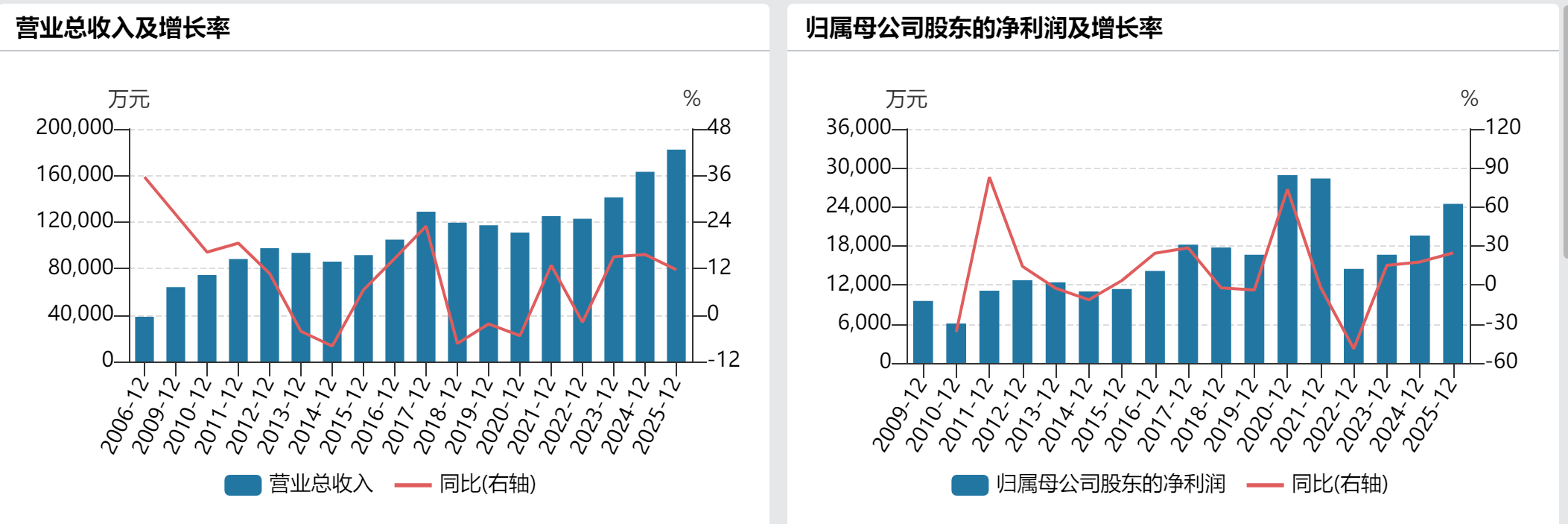

据Wind数据,2023年至2025年期间,会稽山的营收和净利润已连续三年保持两位数增长。

会稽山近年来业绩表现,来自Wind数据

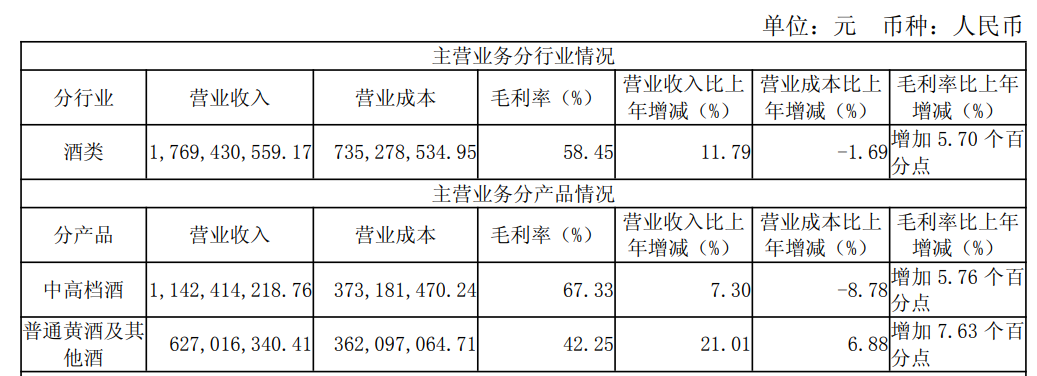

对于2025年营收增长,财报称主要系销量变化等影响所致。根据财报,报告期内,会稽山主营业务收入主要来自黄酒销售,占主营业务收入的89.08%。

财报显示,会稽山主要产品为黄酒瓶装酒,按出厂价分为中高档黄酒、普通黄酒及其他酒。其中,其他酒是指爽酒、公司利用黄酒酒糟生产和销售的少量糟烧白酒等。2025年,公司中高档酒收入11.42亿元,同比增长7.30%;普通黄酒及其他酒收入6.27亿元,同比增长21.01%。

按照区域划分,报告期内,会稽山浙江大区销售收入10.43亿元,较2024年增长6.18%,在总销售收入中占比高达58.98%;江苏大区、上海大区、其他地区销售收入分别为1.36亿元、3.08亿元、2.72亿元;国际销售收入为918.67万元。此外,报告期末,公司经销商合计2107个,其中,期内新增439个,减少223个。

费用方面,报告期内,会稽山销售费用同比增长42.67%,主要系销售人员职工薪酬、广告宣传费用投入增加等影响所致;管理费用同比下降24.75%,主要系折旧及摊销费用减少等影响所致;财务费用同比增长57.70%,主要系银行存款减少及利率下行等影响所致。

公开资料显示,会稽山为中国黄酒行业龙头企业,成立于1993年,总部位于浙江绍兴柯桥区,前身为1743年创立的云集酒坊,2014年在上海证券交易所上市。作为国家非物质文化遗产“绍兴黄酒酿制技艺”的传承基地,公司是参与制定《黄酒国家标准》《绍兴黄酒国家标准》的少数企业之一。目前公司主要拥有“会稽山、兰亭、西塘、乌毡帽”等主品牌,主要生产会稽山“纯正、兰亭、1743、爽酒、干纯、典雅、典藏、臻世、礼盒、陶坛、精雕、水香国色、帝聚堂、西塘原香、乌毡帽冻藏冰雕、绿水青山”等系列黄酒产品。

财报显示,会稽山前三大股东依次为中建信(浙江)创业投资有限公司、浙江中国轻纺城集团股份有限公司、绍兴市柯桥区小城镇建设投资有限公司,持股比例依次为31.11%、21.27%、6.26%,其中,中建信浙江公司为浙江中国轻纺城集团股份有限公司的股东之一,存在关联关系。

报告期内,公司继续聚焦核心产品,以会稽山、兰亭、乌毡帽、西塘为核心品牌,主推“兰亭、会稽山1743、爽酒”等战略单品;持续优化会稽山产品结构,重点推出“兰亭国酒、兰亭·序G20”等新款高端黄酒产品;创新开发“原浆鲜黄酒”品类,丰富“爽酒”口味选择,推动黄酒消费场景破圈。

需要指出的是,爽酒这一战略单品是会稽山发力年轻化赛道的重要布局。财报提及,会稽山于2023年7月推出爽酒系列,首创气泡黄酒新品类。截至2025年底,爽酒系列产品仅用两年时间成为“亿级大单品”。

关于黄酒行业整体情况,会稽山在财报中指出,从当前行业格局来看,黄酒在整体酒类市场中的份额依然偏低,受限于企业规模偏小、整体盈利能力相对偏低以及市场培育投入有限等因素,其生产与消费仍高度集中于江浙沪等传统区域,全国化普及程度尚显不足,呈现出显著的区域经济特征。尽管行业总体规模保持稳定,但增速较为缓慢,传统发展模式在面临消费习惯变迁与市场竞争加剧的挑战下亟须破局。

在A股市场上,古越龙山和会稽山两大黄酒龙头市值大体相当。业绩方面,2025年三季报显示,会稽山的营收领先古越龙山,而净利润则稍落后。具体来看,去年前三季度,会稽山营收12.12亿元,同比增长14.12%;归母净利润1.16亿元,同比增长3.23%;古越龙山营收11.86亿元,同比下降8.1%;归母净利润1.35亿元,同比增长0.17%。

展望未来,会稽山表示,黄酒行业仍具有较大的市场潜力,尤其是在健康消费和文化消费的推动下,黄酒的市场需求有望进一步增长。公司将力争2026年酒类销售实现两位数增长,持续推动公司向高质量发展迈进。

据大智慧VIP,截至3月31日收盘,会稽山报16.73元/股,跌0.30%,总市值80亿元。