麦捷科技去年营收37亿,增收不增利!毛利率承压商誉存隐忧 麦捷科技2026年业绩预测 麦捷科技盈利情况

4月21日,深圳国资系上市公司麦捷科技(300319.SZ)披露2025年年度报告,公司全年实现营业总收入37.94亿元,同比增长20.44%,营收规模保持较快扩张;但盈利端呈现明显分化,归母净利润3.16亿元,同比下降5.12%;扣非净利润2.33亿元,同比降幅达20.10%,陷入典型的”增收不增利”困局。

营收增速超行业,增长动能结构分化

2025年,麦捷科技营收突破37亿元,增速达20.44%,显著高于Gartner统计的电子元器件行业7.2%-8.5%的整体增长率。公司将增长归因于高端产品技术优势、头部客户资源及产能规模优势,成功把握国产替代与新兴领域需求爆发机遇。

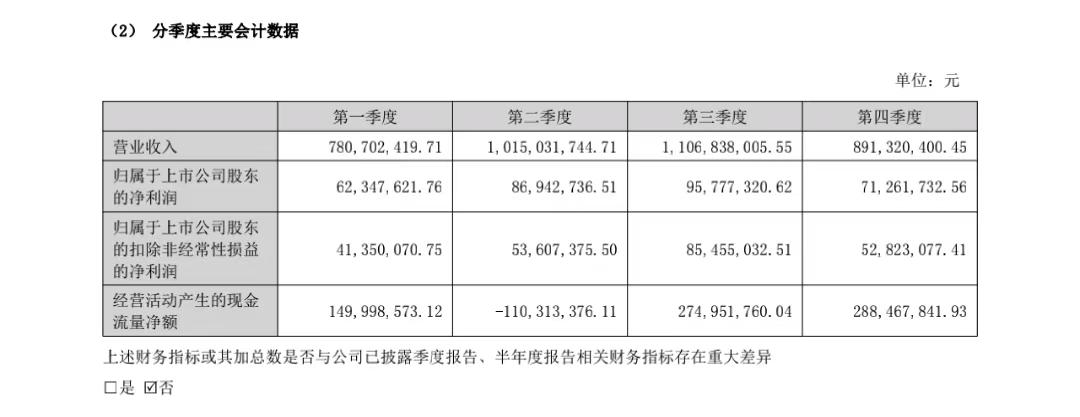

分季度来看,麦捷科技营收逐季稳健释放,一季度至四季度分别实现7.81亿元、10.15亿元、11.07亿元、8.91亿元,全年经营节奏平稳。

分业务板块来看,两大核心业务呈现”一快一稳"的增长格局。作为传统主业的元器件业务实现销售收入19.75亿元,同比增长12.71%,增速相对平缓,占总营收比重降至52.06%。增长主要依托车载电子、服务器等新领域放量,以及海外核心大客户业务支撑,抵消了国内消费电子ODM业务下滑的影响。

而LCM液晶显示模组业务成为增长主力,全年营收18.06亿元,同比大幅增长30.34%,增速较元器件业务高出近18%,成为拉动总营收增长的核心引擎。

盈利端持续承压,毛利率双降成主因

与营收高增形成鲜明对比的是盈利端的持续走弱。2025年,麦捷科技实现归母净利润3.16亿元,同比下降5.12%;扣非净利润2.33亿元,同比降幅扩大至20.10%,盈利质量明显下滑。加权平均净资产收益率6.76%,同比下降12.77%。

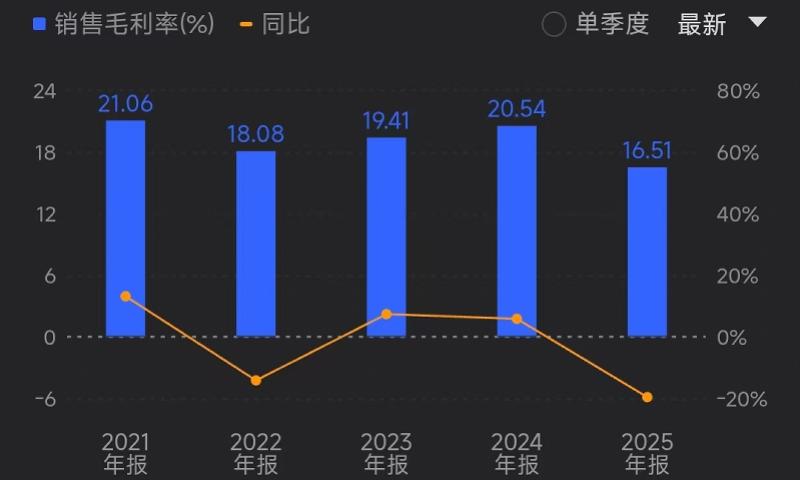

盈利能力下滑的核心在于毛利率同步恶化。报告期内,麦捷科技全年综合毛利率16.51%,同比下降4.03%。其中,元器件业务毛利率22.21%,同比减少3.97%;LCM显示模组业务毛利率仅9.93%,同比减少2.95%,两大业务毛利率均创近年新低。

麦捷科技解释,毛利率下滑主要受上游原材料成本上涨、行业竞争加剧双重挤压,同时高附加值产品占比提升的利好未能完全覆盖成本压力。

此外,麦捷科技汇兑收益减少进一步侵蚀利润。报告期内,公司外币客户结算金额增加,美元等结算货币汇率波动加大,导致汇兑收益同比减少2272.88万元,直接影响当期净利润表现。

现金流大幅改善,商誉减值风险凸显

尽管盈利承压,麦捷科技经营质量却呈现积极变化。年报显示,公司2025年经营活动产生的现金流量净额达6.03亿元,同比大幅增长38.65%,创近年新高。经营性现金流净额远超当期净利润,现金转化能力显著增强,主要得益于营收规模扩张与应收账款、存货周转效率优化,公司资金回笼能力持续提升。

值得注意的是,报告期末,麦捷科技商誉余额2.89亿元,占净资产比例近6%,成为重要风险点。其中,星源电子商誉1亿元、金之川1.64亿元、安可远0.25亿元,三家子公司均存减值隐患。

麦捷科技在年报中表示,星源电子所处显示模组行业尚未完全复苏,若持续经营不善将触发减值;金之川大客户依赖度高,产能稼动不足导致业绩波动;安可远则面临产能、质量与客户拓展风险。

市场人士分析,整体来看,麦捷科技2025年营收增长符合行业趋势,新兴业务与海外市场拓展成效显著,经营现金流大幅改善彰显经营质量提升,但成本上涨、竞争加剧导致的毛利率下滑,以及商誉减值风险,成为制约盈利修复的关键因素。

采写:南都湾财社 记者 邱墨山