“北方华创”,立于不败之地! 北方华创怎么样值得去么 北方华创公司实力

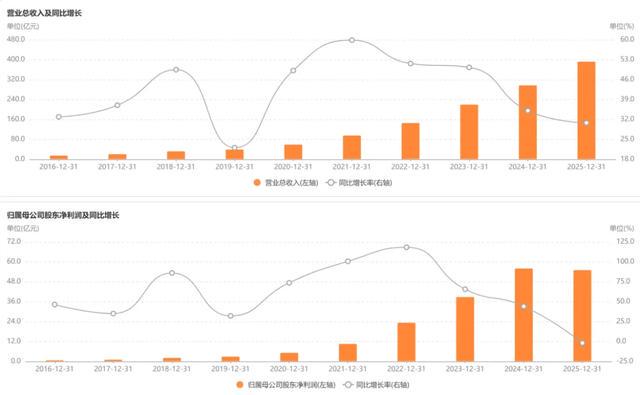

近十年,北方华创第一次交出一份增收不增利的成绩单。

上图是近十年的营收和归母净利润的趋势图,两者都连续增长了9年,2025年营收394亿,同比增长31%,连续十年增长,但是归母净利润55亿,同比下降2%。

主要是去年第四季度太惨了,利润只有3.9亿。

有些公司会有季节性的波动特点,但是如果有这个特征,基本上每年都会出现,但是北方华创前些年都没这个问题,只有去年第四季度利润断崖式下跌。

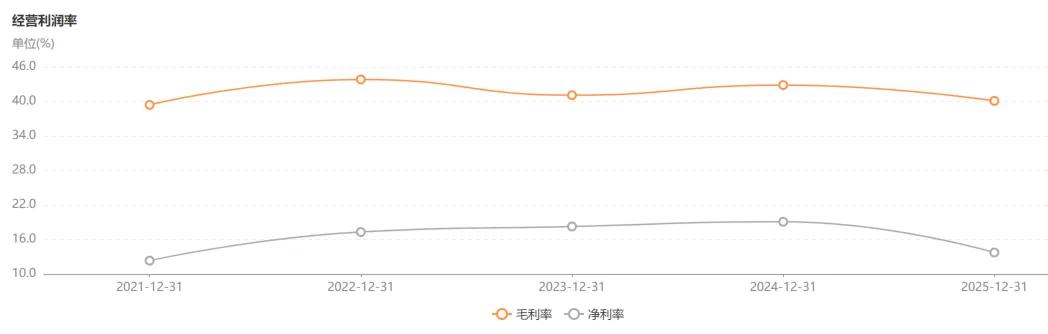

其实公司整年的盈利能力并没有下降。

这几年北方华创的毛利率一直保持在40%左右的水平,但是净利率的波动很大,2024年还有19%,2025年只剩不到14%,而且Q4只剩3.6%。

净利率下滑的原因也很简单,去年的费用上升太多了,销售费用和管理费用增速都远远超过2024年,研发费用在高基数的基础上,去年54亿再次同比增长48%。

费用增长很大一个原因是因为收购了芯源微和国泰真空,并表之后大幅度增长很正常,尤其是管理费用。

去年销售费用超过16亿,半导体设备行业也很卷,去年几大设备企业的盈利能力都是下滑的,从近三年的水平来看,比如中微公司毛利率从46%下滑到39%,盛美上海城52%下滑到48%,拓荆科技城51%大幅度下滑到33%。

中微公司在使劲抢刻蚀市场,盛美上海在使劲抢清洗市场,拓荆科技在使劲抢薄膜沉积市场,还有很多细分领域的公司,去年都在激烈竞争。

说设备行业卷,不是我说的,是中微公司董事长亲口公开说的,他去年不但直接说出了行业的15种内卷方式,还当场表态说:“不要内卷,要联合。”

任何行业想要在激烈竞争中突围,只有两个方式,一个是拼规模,比如昨天讲的京东方,另一个就是拼技术,我只要领先,市场不得不用。

拼规模这个事情,是一把双刃剑,要看谁用,因为拼到一定程度,并不只是拼资金,有时候还要拼背景拼资源。

北方华创是两个方式都采用了,从规模上来说,他是行业最大的,而且也是半导体设备行业唯一真正的平台型公司。

很多公司都在讲自己是平台型公司,但目前还只有北方华创做到了半导体核心工艺环节的大部分覆盖,他其实也没全覆盖,比如光刻机就没有。

去年收购了芯源微,也不算是直接参与光刻机,而是涂胶显影设备。

现在北方华创涉及到的半导体设备,主要有刻蚀、薄膜沉积、热处理、湿法清洗、离子注入、电镀、涂胶显影、键合,确实已经算比较完整了,国内找不出第二家产品种类这么多的。

平台型公司最大的好处是可以减少客户多源采购成本,提升工艺协同效率,增强客户粘性,有利于抢市场扩大规模。

重点是拼规模的同时北方华创也拼技术,这就很难得了。

你看他这个研发费用的增长趋势,每年都在大幅度增长。

当然这里面需要说明一点的是现在研发投入费用化率越来越高也是原因之一,以前技术不行的时候,新研发的产品,可以把一半以上的研发投入都资本化。

现在技术提上来了,很多设备都只是更新迭代,以优化改良为主,自然不能再资本化,所以去年研发资本化比例大幅度下降到34.5%。

2023年研发投入资本化比例还高达51%,2024年下降到42%,去年又继续下降,所以间接提高了研发费用。

但是研发投入总额在增多也是事实,去年研发投入高达73亿,同比增长35%,在行业内肯定是遥遥领先的。

北方华创的主要产品,以及该产品在半导体生产线中的投资占比,以及国产化率情况,我去年都有详细讲解,现在没有什么变化,就不重复讲了,可以翻之前的文章去看。

整体上来看北方华创的综合技术,现在也到了一个关键时期,主要还是只能用于生产28nm成熟制程的芯片,在7nm这种高端产品上,北方华创还有很远的路要走。

之所以是关键时期,是因为北方华创必须趁着现在的规模优势和技术优势,再往上走一步,如果这一步迟迟不能跨出去,必然会陷入激烈竞争,日子会很难过。

去年已经有这个苗头,但不是转折点。

现在半导体设备行业,主要努力的方向还是尽量提高国产化率,因为目前大部分设备的关键零配件,还是依赖进口,还是会被卡脖子。

比如射频电源、真空泵、高端光学元件等等,这些小零件单独拿出来不起眼,但就是很关键,就是影响设备的精度和性能。

北方华创也在做射频电源,这是2020年收购北广科技后才有的,这东西是刻蚀设备的核心零部件,直接影响刻蚀精度和稳定性。

所以在接下来的几年时间里,谁能把自己设备的国产化率提上去,谁就能提高盈利能力,因为进口这些小零件是很贵的,人家知道我们做不出来。

只要盈利能力提高了,也就不怕卷了。

北方华创有点不一样,他不但要提高国产化率,还要往先进制程装备方向发展,而且还要扩展其他工艺设备,所以就有了巨额的研发投入。

前面说平台型公司最大的好处是可以减少客户多源采购成本,这个成本其中之一,就是验证成本。

每一种设备在采用之前,都是需要经过客户验证的,而且这个验证周期还很长,北方华创的产品足够多,积累的验证数据就很丰富,所以对双方都是一个高效的选择。

未来北方华创只需要稳步提高国产化率,利用规模优势带来业绩,利用业绩优势增大研发投入,利用高研发投入提高技术,利用技术优势持续优化现有的产品体系,这是一个正向螺旋,等于立于不败之地。

我对优秀公司的看法放在专栏里面,公司的估值请参考下面这个《A+H股核心资产研究汇总》表。

所有分析过的公司都会在上面这个表里更新数据。

#股市分析#