6年后再次“双降”!海尔智家一季度被寒流伤到了 海尔智家会跌到20元吗 海尔智家为什么一天跌14%

欢迎关注我的好朋友:杠杆游戏!

撰文|蜜妹

这是@闺蜜财经的第1777篇原创

图片来源|AI自动生成

6年后营收、利润再次下滑!

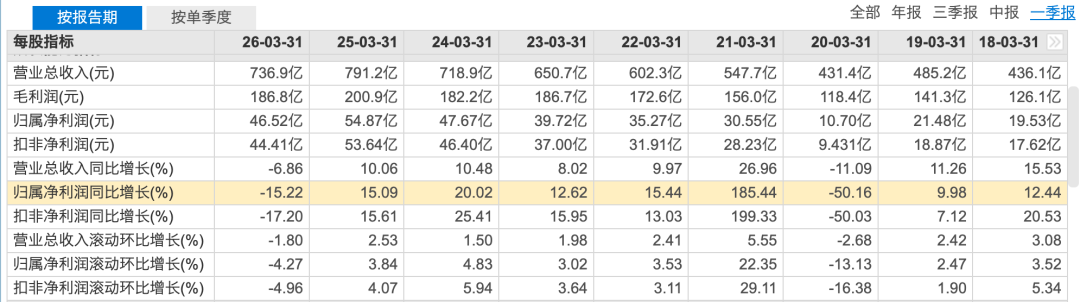

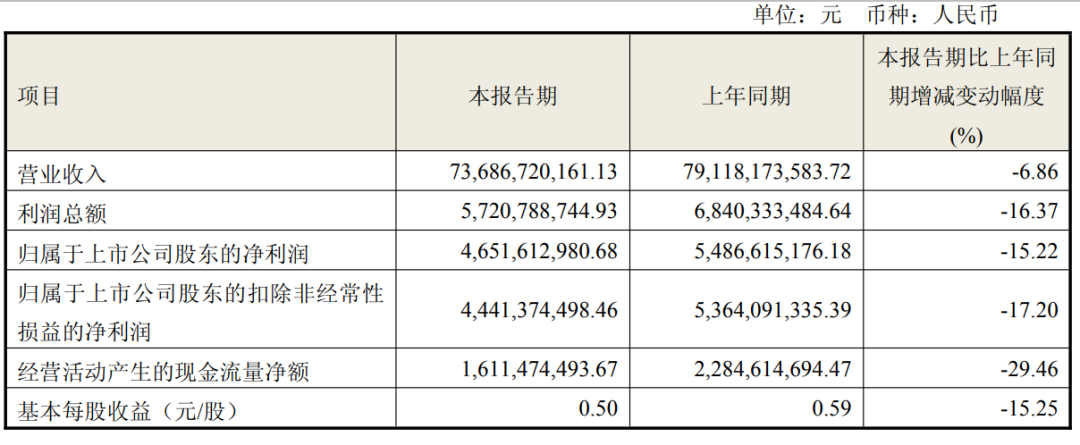

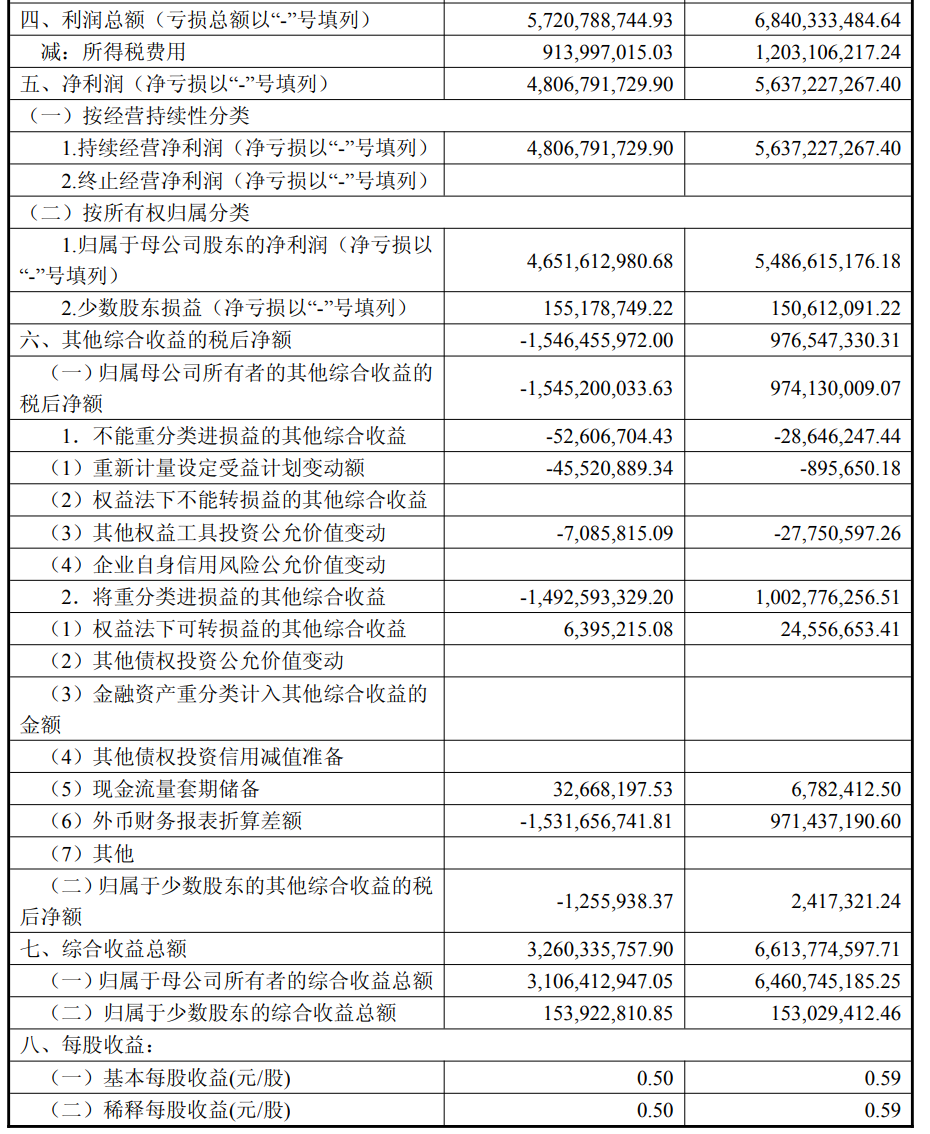

2026年4月27日晚,海尔智家披露了2026年一季度业绩报告,相较2025年数据变脸得有点快:营收736.87亿元,同比下降6.86%;归母净利润46.52亿元,同比下降15.22%。

图表来源|东方财富(特此感谢!)

这是海尔智家6年后的再次“双降”,上一次还在2020年,因为口罩原因。这次又是什么原因?我们一起来看看。

01

当寒流席卷家电巨头,没有一片雪花是无辜的。这句话对海尔智家来说非常应景。

财报里蜜妹看到,海尔智家将一季度营收下滑的主要原因指向北美:暴风雪极端天气导致行业需求下降约10%,叠加关税成本同比大幅增加。

北美市场对海尔营收的权重,从2025年年报数据可窥全貌。2025年海外业务收入1545.45亿元,占总营收的51.1%。

其中美洲市场收入798.71亿元,占海外收入的51.7%,占总营收的26.4%。

而其他海外区域中,欧洲384.91亿元、南亚141.99亿元、东南亚75.20亿元、中东非41.67亿元、澳新66.98亿元、日本37.79亿元,都不超过美洲体量的四分之一。

剔除北美市场后,海尔智家一季度其他海外市场合计收入同比持平或小幅增长。如一季报所言“其他海外市场合计的收入与利润均实现同比增长”。

其中欧洲暖通收入同比增长超20%,商用制冷增长超15%,南亚增长17%,东南亚增长12%。

但这些市场的收入增速较2025年全年亦大部分有所回落。

国内市场这边因为一季度行业景气度也一般,海尔智家难以独善其身,也下滑了,但具体下滑数据未单独披露。

02

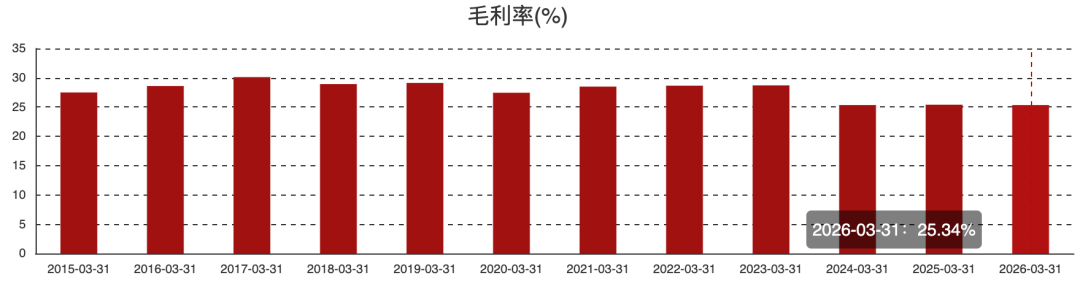

利润这边海尔智家一季度下跌更多,跌幅15.22%为46.52亿元。拆解利润表,蜜妹从毛利率、费用、非经营性损益三个层面观察。

首先是毛利率。一季度海尔智家毛利率25.3%,较2025年同期下降0.1个百分点,较2025年全年的26.7%下降1.4个百分点。

图表来源|东方财富(特此感谢!)

分区域看,国内毛利率同比提升,受益于大宗原材料价格上涨前的战略储备、物料通用性提升、爆款产品平台化降本以及供应链自制比例提高。

海外毛利率同比下降,原因是一季度铜、铝等大宗价格上行,以及美国关税成本的刚性增加。

费用这边情况更微妙一点,

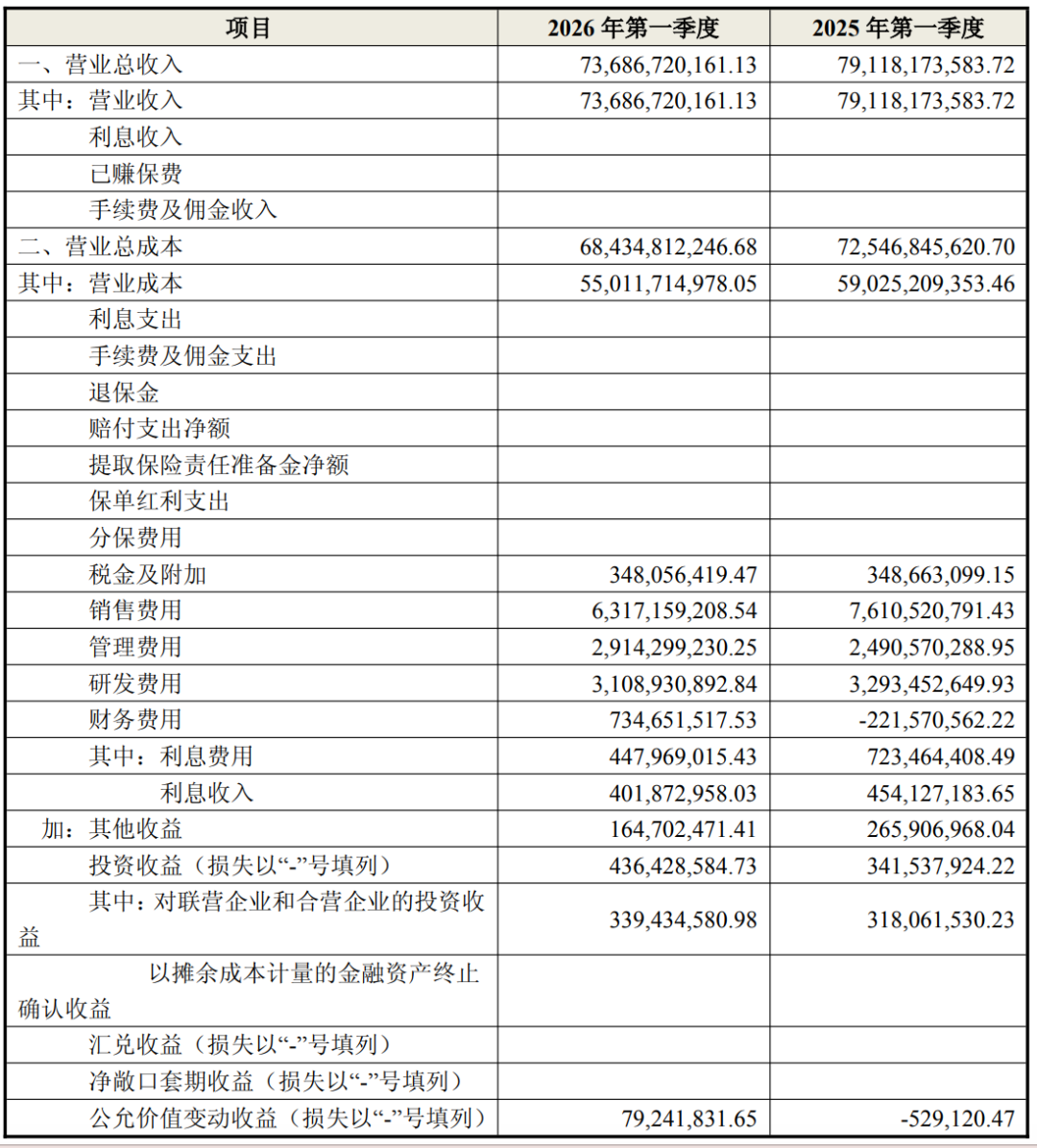

其中期内其管理费用同比增长约4.23亿元,增幅17%。管理费用率4.0%,同比上升0.8个百分点。

海尔智家解释为“收入规模下降”以及“夯实AI平台、深化ToB暖通解决方案、加速海外专业平台与暖通业务本地化布局等能力建设投入”。

财务费用率1.0%,同比上升1.3个百分点。2025年同期财务费用为-2.22亿元(收益),本期转为7.35亿元(费用),变动约9.57亿元。因为人民币升值的影响。

研发费用率4.2%,与上年同期基本持平。研发费用绝对额31.09亿元,同比减少约1.85亿元,降幅5.6%,与营收降幅基本一致。

销售费用率8.6%,同比下降1.0个百分点。这是费用端为数不多的正面信号。下降主因是国内统仓TC模式持续渗透。

最后是非经营性损益层面。一季度海尔智家公允价值变动收益7942万元,上年同期为亏损53万元,对利润有正向贡献。

投资收益4.36亿元,同比增加0.95亿元。

政府补助等确认的其他收益1.65亿元,同比减少1.01亿元。

整体看,非经营性项目对海尔智家利润同比变动的影响有限。

所以海尔智家一季度利润下滑主要有2大因素:毛利下降、汇率波动。

03

在蜜妹看来,海尔智家当前处于三个层面的“模式切换”中,这是理解其基本面变化的核心框架。

其一,海外增长引擎的切换:从北美驱动到多元驱动,这是最紧迫的结构性挑战。

北美市场从海尔智家2016年收购GEA以来一直是海外利润的最大来源,但关税冲击正在改变这一格局。

海尔智家年报提出的应对方案是“1+1+N”全球供应模式:以本土化供应为基础、区域化协同为支撑、全球化资源为保障。

2026年一季度,海尔智家承受的是“旧供应链的高成本”向“新供应链的低成本”切换期间的过渡期阵痛。

其二:国内渠道模式的切换:从经销压货到TC直配。

统仓TC模式是海尔在国内市场最重要的战略动作,其核心是改变家电行业延续多年的“压货—返利”经销体系。

在TC模式下,经销商不再承担备货职能,公司统一管理库存和配送,产品从工厂直达用户或零售网点。经销商角色转变为零售服务商,专注门店运营和用户服务。

第三,产业结构的切换:从白电主导到暖通扩张。

将家用空调、智慧楼宇、水联网整合为大暖通产业,是海尔2025年最重要的组织变革。

从一季报看,海尔智家暖通业务的表现符合预期,但也面临挑战。比如市场份额的提升需要时间;B端业务的运营模式与C端家电有本质差异,以及毛利率相对较低等。

综上,海尔智家目前正处于从“全球家电品牌运营商”向“全球智慧家庭平台服务商”切换期。

这一切换意味着更复杂的业务组合、更高的能力要求、更长的投入周期。而一季度数据所反映的,恰是这过程中的阵痛。这痛感会持续多久,还需要更长时间观察。

文章仅供讨论分析,不构成投资建议。本 文未注明图片均来自于企业或监管部门公告,特此说明和感谢!

本文为闺蜜财经原创,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!

联系请加微信alioyer(备注:闺蜜财经)