永辉超市:五年亏超120亿元,“胖改”效果尚未显现 永辉超市爆改前一年亏损多少 永辉超市连续每年亏损会不会被st

永辉超市(601933.SH)已走出困局?

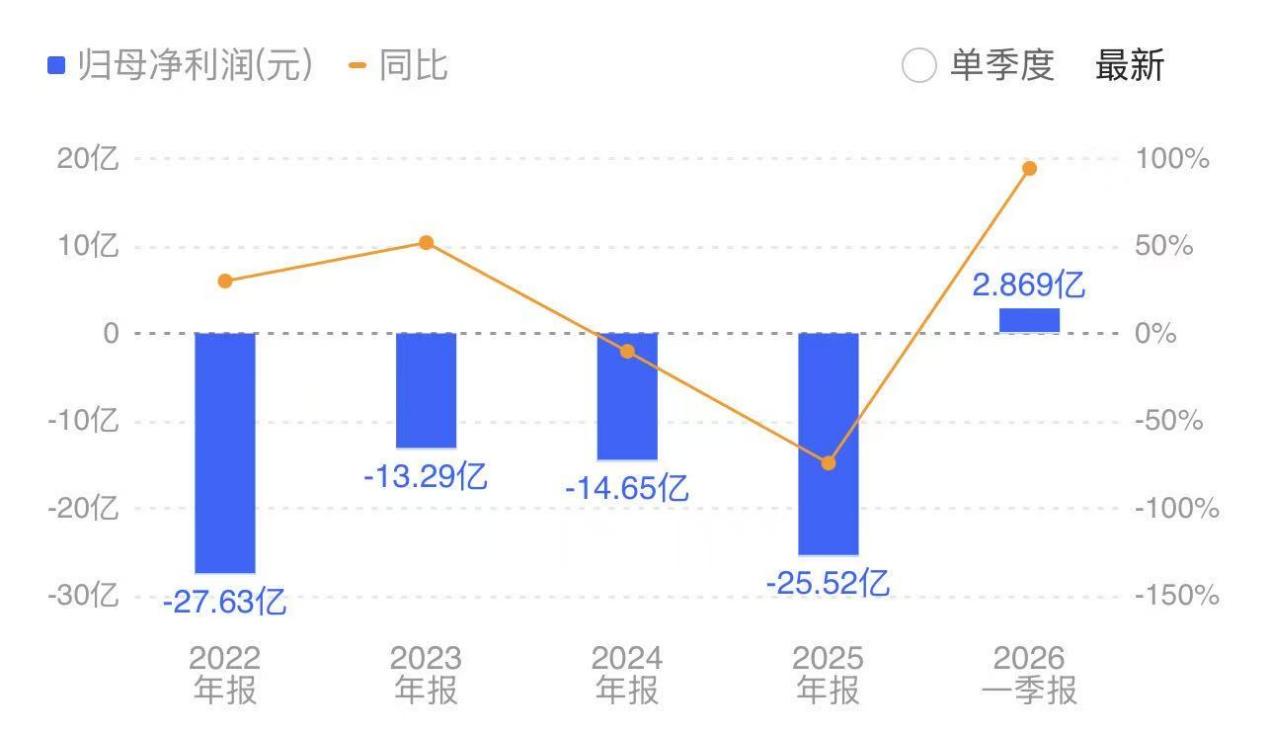

随着A股上市公司2026年一季度财报披露结束,传统商超晒出成绩单。据统计,10家商超上市公司中,9家实现盈利,1家亏损。其中,永辉超市因净利润同比大增94.40%至2.87亿元而备受瞩目。

有声音认为,永辉超市的增长是实打实“苦”出来的,在连续亏损5年之后,公司终于迎来真正意义上的正增长;还有声音认为,这份亮眼的一季度财报,或将打破市场对其“持续失血、濒临退市”的悲观预期。然而,事实是否真的如此,永辉超市究竟是触底反弹,还是仍在泥潭?

草根铸就生鲜商超神话

永辉超市的发展史,是一部典型的闽商草根创业史。

永辉的前身,是1995年创始人张轩松在福州鼓楼区开设的一家百余平米小型超市“古乐微利超市”,主打日用百货、粮油平价售卖,依托亲民定价扎根社区零售赛道,开启了家族零售创业之路。

在此之前,张轩松还经营着一家啤酒批发店,并摸索出“24小时营业、1小时送货上门”的全新经营模式。以当下的眼光来看,这就是最平常不过的外卖上门服务,但在当时这套模式十分超前,为张轩松积累了不少的经验和财富,更是直接证明了其与生俱来的经商头脑。

创业初期,张轩松身边有形形色色的超市,但商超业态尚未普及,农贸市场货品层层加价、缺斤短两、环境脏乱的痛点十分突出。敏锐的张轩松捕捉到市场空白,1998年8月正式启用“永辉”品牌,在福州火车站开出首家永辉门店,创新性加大生鲜品类占比,摒弃传统超市重百货、轻生鲜的模式,确立“生鲜引流、平价惠民”的核心定位。

2000年是永辉发展的关键转折点。彼时国内推行“农改超”政策,鼓励传统农贸市场升级为标准化生鲜超市,永辉顺势落地福州屏西店。门店跳过多级中间商,直接对接田间产地直采,生鲜售价较传统菜市场低30%左右,彻底夯实了永辉的生鲜核心优势。

凭借独一无二的生鲜自营模式,永辉快速拉开与同行的差距。其生鲜品类占比长期稳定在50%以上,远高于行业20%至30%的平均水平,让“买生鲜,到永辉”成为国民消费认知。

2004年起,永辉走出福建大本营,进军重庆市场,开启全国化布局,12月门店总数达到50家,集团营业额达到20亿元,进入全国超市零售业百强。2010年12月,永辉超市在上交所成功上市,斩获“A股生鲜第一股”称号,正式迈入资本化、规模化高速发展阶段。

5年亏损超120亿元

回顾永辉超市的风光,上市当年被冠以“商超神话”之名,举行“全国148店共庆永辉超市A股成功上市”回馈顾客感恩活动;举办“永辉超市A股上市答谢迎新酒会暨十周年庆典晚会”,来自全国的供应商、商业地产商等合作伙伴欢聚一堂;进一步签约入驻天津、江苏(南京、常州、盐城)、河南(郑州、洛阳、新乡)、四川(成都)等省市。可以说,彼时的永辉超市真的是风光无两。

数据显示,上市之后公司营收规模持续上涨,最高时超过930亿元;净利润在2017年达到历史峰值18.17亿元,市值破千亿元,成为“中国版沃尔玛”。

然而,巅峰之后即拐点,2017年的业绩高点,成为永辉超市命运的分界线。之后,公司净利润开始走低,2021年开启连续五年亏损模式,截至2025年累计亏损超120亿元;营收规模也下降至535.1亿元。而这背后是行业巨变与内部失序的双重反噬。

从行业层面来看,2017年前后,传统大卖场业态逐步走向时代终结。2018年之后,社区团购、即时零售、社区小微超市、折扣店等等多重新业态集中爆发,彻底重构民生零售格局。美团、饿了么等即时零售平台,实现生鲜日用品小时达配送;多多买菜、美团优选低价渗透下沉市场;各类社区小店、折扣店就近截留客流。传统大卖场“大而全、距离远、价格无优势”的弊端被无限放大,行业整体客流持续下滑、坪效大幅缩水。

行业数据显示,自2017年开始,国内超市门店数量持续下降,从最高38554家下降至24082家,降幅高达37.5%;大型连锁商超门店从2012年的11947家,下降至2020年的5340家,降幅超过55%。

从企业自身层面来看,从企业自身层面,战略频繁摇摆、多元化试错失利,是永辉超市持续亏损的核心内因。巅峰期的永辉急于突破单一商超业态局限,跟风新零售风口,开启一系列盲目烧钱布局。2017年推出高端新零售业态“超级物种”,主打生鲜+餐饮融合模式,对标高端消费场景,单店投入成本极高,但高端定位脱离永辉民生平价的核心根基,叠加运营成本高昂,单店每月亏损超百万元,巅峰期80余家门店最终全部关停,累计亏损超10亿元。

此后,永辉又陆续试水永辉MINI社区店、仓储会员店等全新业态,多次战略转型均未贴合自身核心优势,不仅未能开辟新增长曲线,反而持续消耗现金流、分散管理精力,拖累主业经营。在业态试错的同时,永辉开启激进全国扩张,2020年迈入“千店时代”。

规模无序扩张带来连锁后遗症——全国门店分散导致供应链、物流、管理成本大幅攀升,生鲜直采的成本优势被稀释;海量门店带来巨额租金、人力、物流刚性成本,年固定支出超百亿元。行业下行期,营收持续收缩,但刚性费用居高不下,大量低效门店持续失血,成为企业的“资金黑洞”。据不完全统计,约有500+低效门店持续亏损。

除此之外,核心竞争力持续退化进一步加剧亏损。为追求短期规模,永辉后期逐步放松供应链管控,供应商体系杂乱、商品同质化严重,生鲜损耗率上升、价格优势消失,曾经引以为傲的生鲜壁垒被彻底削弱。

“胖改”自救成效未显

面对持续巨额亏损与行业寒冬,永辉从2023年开启全面刮骨疗毒式改革,彻底摒弃过去“重规模、轻效益”的发展思路,确立“收缩规模、优化结构、降本增效、回归主业”的核心战略。而在所有改革措施当中,最被关注的就是“胖改”。

所谓“胖改”,就是启动学习胖东来模式的转型之路。2024年5月,永辉超市高管团队专程前往河南许昌拜访胖东来董事长于东来,正式开启学习胖东来模式的转型之路。2024年6月19日,永辉全国首家胖东来模式调改店——郑州信万广场店开业。

紧接着,2025年6月13日,全国第100 家胖东来模式调改店——江苏南京江宁万达广场店正式亮相。截至2025年底,永辉超市共完成315家门店调改;截至2026年春节前,全国改造门店已突破300家。同时主动关闭381家尾部低效门店,调改网络已覆盖全国多个城市,包括郑州、北京、深圳、杭州、廊坊等地。

具体调改内容则围绕场景硬件、商品结构、服务体系、损耗管控、员工机制五大维度全方位重构。例如,永辉超市统一将主货架高度从1.8米降至1.6米,大幅提升卖场通透感,拓宽主购物通道、取消强制单向动线;全国调改门店淘汰低效滞销单品,头部标杆门店汰换率更高,如上海南翔印象城店下架6921个单品,淘汰率达92.3%;通过精准订货、分级陈列、及时清仓的全流程管控,调改门店整体生鲜损耗率下降。

调改动作不小,但改来改去永辉超市还是没能改善亏损状态,反而每年二至四季度集中开展门店调改、关店止损,还产生大额资产减值、租赁违约、人员安置费用,形成“一季度旺季盈利、全年淡季巨亏”的常态化困境。

实际上,阿里小店、天猫超市、京东超市等头部企业的线下零售超市,也或多或少尝试过“胖改”,但想实现整体盈利和大幅提升利润依旧很难。借用一个网友的话来说,就算是胖东来自己都很难再复制出一个胖东来,其他人过来学些皮毛,成功的概率又有多高。

如今,一季度永辉超市再度实现盈利,但从营收依旧下降,以及近几年的业绩情况来看,2026年全年的盈利预期并不高。

4月20日,永辉超市举行2025年年度暨2026年第一季度业绩说明会。永辉超市董事长张轩松称,公司大规模的闭店已经结束,目前调改店已经实现收入增长。他表示,现在公司门店调改已进入第二阶段,由之前的“快速整改”向“精细化管理”与“专业技能夯实”过渡。

也就是说,永辉的自救之路仍在继续,这场跨越数年的行业突围与企业重生,后续仍值得市场持续关注。