发钱了,发钱了,抓紧查账 发钱了 发钱了你领到了吗

图:Amy Devlin

一年一度,公积金派发利息了。

朋友分享了他的账单:

一次性结了4500多利息~

他感叹:

“真是一笔巨款!我再省省,抵我全年菜钱了。”

大家也可以打开账户,查查自己的利息。

怎么查?

打开支付宝 - 市民中心 - 公积金,点开有一行字:公积金年度结息啦!去看看

一

说起来。

公积金中心还挺厚道。

虽然银行存款不断降息,但公积金的存款顽强得很。

10年没变过了,一直保持在1.5%

情人都分分合合几次了,它还没变过。

1.5%,以前听到要冷笑一声。

现在,真不算低了。

要注意,这是复利,公积金余额一直不动,它就一直利滚利。

如果把它换算成五年期银行存款,相当于1.55%

我刚看了眼工行的APP,刚好五年期存款就是1.55%,很快就要跑不过公积金了。

现在自己做事、灵活就业、自己赚钱的人挺多。

一定要擅长利用公积金。

它有机会飙升到很高的收益。

为什么这么说?

首先它的巨大优势:

免税。

举个例子,如果你是一位上海人,自己做事赚钱,今年原本要交10%的个税。

如果你想减税,怎么做?

可以给自己买10万块公积金。你的收入,会减掉10万块再交个税。

可以省1万块的个税。

对于你而言——

公积金就是一款11.5%的高息理财了(10%+1.5%)

wow,公积金是减税利器。

这10万块钱公积金,都属于你自己,不会被充公。

有个误区。

很多人以为自己灵活就业,不用交个税。

不是哈。

比如你做副业,合作了一家公司,这家公司在给你付款时,通常会提前代扣了10%、20%个税,帮你预交税。

比如你在网上参加活动,抢到了一个现金红包,那收到的钱,会有公司帮你缴了个税。

如果有抵扣,可以把这些个税退回。

二

还有,更诱人的。

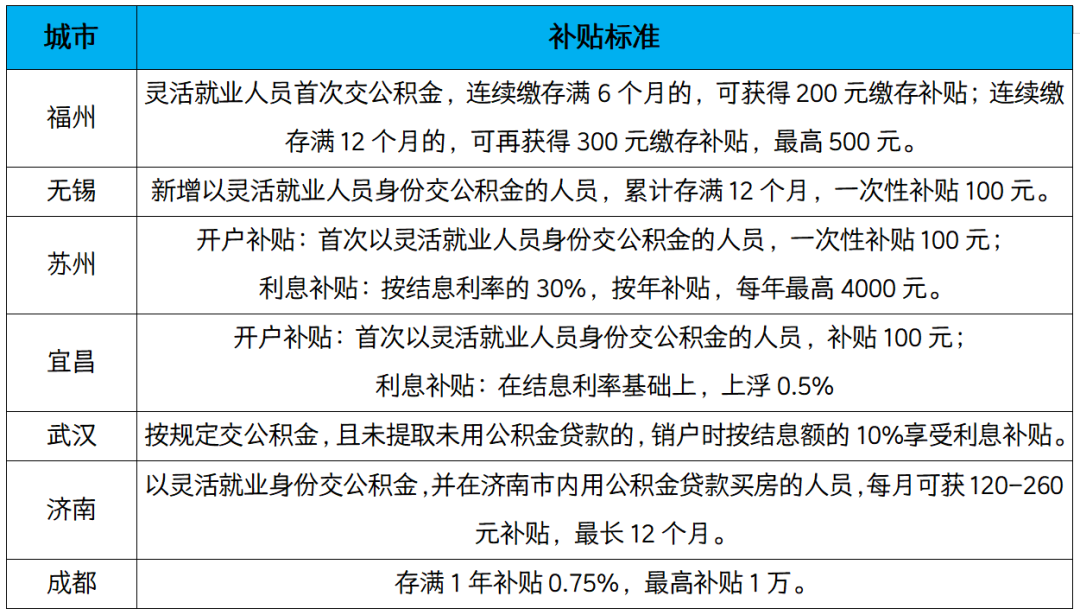

许多城市有公积金加息。

针对灵活就业人士。

我今天电话询问了下成都,灵活就业每月交公积金,存满1年给发0.75%的补贴。

这不就是一个,利率高达2.25%的1年期存款了么?

1.5%+0.75%=2.25%

成都官方告诉我:

“想存多少存多少,没有上限”。

但,最多补贴1万块钱。

成都的朋友们注意了,家里另一半失业的话,要不要拖出来当个工具人,薅这1万块?

加息的城市还挺多。

且,越来越多。

昨天有读者和我反馈:“苏州7月份开始就要加息了,利息会多补贴30%”。

我看了下,确有此事。

每年最高可补4千块。

我稍微找了一些,有公积金加息的城市:

表格列得不够全面。

都是针对灵活就业人士哈~~

许多家庭都有一个“灵活就业”人员,可以多多关注补贴。

有些城市会稍鸡贼点——补贴贷款。

比如银川。

缴存公积金,最高可以享受5280块钱的贷款利息补贴。

小肚鸡肠弯弯绕绕。

但对于购房者,也是好事。

三

当然,想多交公积金来“薅羊毛”,要提前想好退路。

将来怎样把钱取现呢?

常见的方法是:

买房、房贷、租房提现。

除此之外,退休时也可提取。

从这方面看,它和个人养老金账户有相同点——省税、退休时可提取。

不过个人养老金账户在提取时,需要补交3%的个税。

公积金倒是完全免税。

离职销户也可提取。

比如你在北京工作,户口在外地,那离职之后,等待半年。

可以用销户的方式提取——当然,这种方式,要仔细权衡。

大病也可提取。

如遇意外去世,也可由继承人提取。

总之,没那么灵活、便捷。

但,对于许多人而言,是不是也更有利于好好攒钱、把钱攒住?

我看很多人在梳理资产时,有很大一笔都是公积金。

难取现,不知不觉就攒下来了