*ST花王:百亿市值腰斩,芯片预期退潮,油箱资产能否撑起保壳重任? st花王股票最新消息讨论区 st花王股吧

以观后效~

最近,*ST花王将并购重组玩出了新高度,令各方投资者倍感错愕。

*ST花王成立于2003年,全称“花王生态工程股份有限公司”,2016年上交所上市。随着地产和建筑行业环境发生剧变,花王的经营逐渐陷入困境,最终迎来了破产重整。

花王易主,半导体预期带飞

2024年12月30日,*ST花王重整完毕。*ST花王通过资本公积转增股本的方式引入了产业投资人苏州辰顺浩景企业管理合伙企业(有限合伙)(简称“苏州辰顺”)、徐良及10位财务投资人,重整投资人合计注入资金5.077亿元,受让3.77亿股股份。其中,产业投资人受让1.62亿股。重整投资人平均持股成本为1.35元/股。

重整完成后,苏州辰顺控制*ST花王18.51%表决权,徐良成为*ST花王实际控制人。

可资对比的是,2024年,*ST花王的股价最低点是2.65元/股,而截至7月8日收盘,*ST花王的股价为4.8元/股。换言之,徐良等人1.35元/股的平均持股成本,可谓买到即赚到。

有人吃饱就有人跌倒,徐良能以如此低的价格获得筹码,核心在于徐良等人以产业投资人入局,同时承诺, *ST花王2025年主营业务收入将达到4亿元以上,并在2025年1月31日之前启动向上市公司注入国家鼓励的、监管认可的、具有较好行业前景的新质生产力方向相关资产的工作;此外,2026-2028年,上市公司的主营业务每年均达到5亿元以上,3个会计年度合计净利润不低于1.8亿元,如未达到,则由产业投资人向上市公司现金补齐。

正因有此承诺,包括中小投资者在内的广大股东才愿意除权让利给徐良等人。

徐良进场后,市场普遍预计将注入的“国家鼓励的、监管认可的、具有较好行业前景的新质生产力方向相关资产”是其旗下的浙江博蓝特半导体科技股份有限公司。这样的预期,迅速反映在股价上。*ST花王的股价,原本长期在3元/股以下徘徊 ,一度飙升至13.4元/股。

油箱换芯片

3月15日, *ST花王的资产重组公告,出乎市场预料。徐良此次选择装入 *ST花王的资产,不是投资者心心念念的那个浙江博蓝特,而是主营油箱业务的安徽尼威汽车动力系统有限公司(简称“尼威动力”)。

即使如此,徐良仍不忘强调*ST花王和半导体之间的关联。

有媒体报道,花王生态工程股份有限公司实际控制人徐良在出席相关会议时,称公司将重点布局半导体及新能源汽车产业,公司拟注入的资产安徽尼威汽车动力系统有限公司将与实际控制人旗下半导体传感器业务实现协同。公司未来拟与实际控制人旗下半导体产业板块开展合作。

这一报道直接刺激了*ST花王的股价,随后引发监管问询。

在交易所督促下,*ST花王发布澄清公告,明确三点核心事实:尼威动力为独立第三方资产,与徐良旗下半导体业务无合作;徐良旗下半导体企业富芯微纳的产线尚未投产,无实际收入;公司既无半导体资产注入计划,也未投入任何资金或人员。

出乎市场预料,注入尼微动力的最大原因——与时间赛跑。

目前,*ST花王已经“披星戴帽”,如果不能在今年实现扭亏为盈,那么退市将无可避免。所以,*ST花王需要尽快实现资产重组。而如果想将博蓝特装入*ST花王,短期内必将触发“借壳上市”,而根据证监会2024年《关于严格执行退市制度的意见》:“从严监管重组上市,严格落实“借壳等同IPO”要求。

在“借壳上市”从严监管的大背景下,2024年全年发布借壳上市计划的公司数量为0,所以博蓝特想“借壳上市”的难度可想而知。

而且,目前浙江博蓝特有相当比例的国资股东,决策流程更长,所以即使浙江博蓝特能够满足资产重组的监管要求,也未必能在年内走完决策流程,达成“卖身”共识。

事急从权,徐良因此选择并购第三方资产尼微动力,先保壳要紧。

“优质资产”博蓝特成色几何

不过,硬币的另一面是,博蓝特的质地有待商榷。

浙江博蓝特以做LED上游产品起家,而后逐渐将业务触角伸向第三代半导体领域。

创立之初,博蓝特本是东晶电子的子公司,后被出售,失去了上市公司子公司的身份。

2018年尝试借道乾照光电重回A股,然而股东大会决议未通过,由此作罢。

2021年冲击科创板,却在监管问询下,撤回了上市申请。

上市未果,经营承压的浙江博蓝特,选择了融资。

2022年3月,据媒体报道,浙江博蓝特获得中兵顺景(中兵集团旗下)、金华金投等多家机构投资,合计融资规模3.65亿元。以中兵国调为例,其以5.9964元/股的价格认购3,335万股,持股15.83%。根据5.9964元/股的增资价格,博蓝特的估值为12.63亿元。

此后浙江博蓝特再无融资消息传出。

因为顶着“第三代半导体”概念,*ST花王有望并购博蓝特的预期推高了*ST花王的股价。

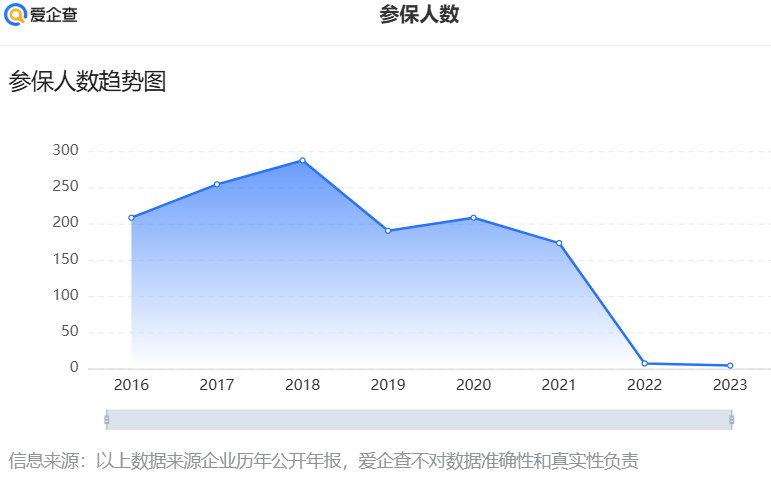

蹊跷的是,作为一家注册资金超2亿元的技术企业,2023年浙江博蓝特的参保人数仅4人,这一数字明显偏低。

此外,原浙江博蓝特半导体科技股份有限公司企业研究院院长蓝文安,2024年10月曾因竞业限制纠纷将浙江博蓝特告上法庭。据统计,至少有36项浙江博蓝特的专利,其发明人包括蓝文安。可见,浙江博蓝特的研发团队出现了比较大的人事变动。

不仅如此,根据公开信息,中兵国调(厦门)股权投资基金合伙企业(有限合伙)为第一大股东,持股超15%,徐良为第二大股东,持股11.85%,金华金开为第三大股东,持股11.47%,此外还有十余位持股超1%的股东。所以,如想要借道*ST花王上市,协调股东利益绝非易事。

另外,浙江博蓝特还涉及1起股权质押和2起股权冻结。2024年12月,徐良将价值2196.2384万元的股权质押给苏州银行,另外有价值2445万元的股权因被金华市婺城区人民法院司法冻结。

最后,如以天岳先进等第三代半导体头部企业的营收规模、出货量等为标准,有分析人士测,浙江博蓝特的估值应在30~40亿人民币。所以即使成功“借壳上市”,浙江博蓝特也未必能撑起*ST花王高峰期的百亿市值。

结语

*ST花王的这场资本运作大戏,情节跌宕起伏,充满变数。

尽管当前面临诸多质疑,如资产注入的变更、博蓝特质地的不确定性以及尼威动力的业务前景等问题,但徐良若能在后续成功整合尼威动力,实现业绩承诺,提升*ST花王的营收与利润,为公司带来新的盈利增长点,同时在未来寻得合适时机,妥善解决浙江博蓝特的相关问题,那么*ST 花王仍有可能在新质生产力领域开拓出一片新天地。

投资者们也不妨持续关注*ST花王后续的动作,看其能否在困境中破局,书写不一样的发展篇章。

免责声明

(上下滑动查看全部)

任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,亦不对因使用本文内容所引发的直接或间接损失负任何责任。投资有风险,过往业绩不预示未来表现。财经下午茶力求文章所载内容及观点客观公正,但不保证其准确性、完整性、及时性等。本文仅代表作者本人观点。