投资部总经理业绩忽坠深坑,广发基金规模狂飙背后 投资总监揭露公募基金运作内幕 投资部经理事迹

文|储燕 出品|天下财道

市场回暖,基金普遍赚钱了。但广发基金却另类出圈——前三季度主动权益基金亏损前10榜里,它家包揽了6个。

更令人惊讶的是,这6只基金竟出自同一位经理——王明旭。他总共才管8只基金,规模超百亿,如今业绩大面积“翻车”,投资人难免疑惑:这到底是怎么回事?

头顶老牌公募光环,广发基金有其优势所在,比如总体规模快速扩张,但也面临不少挑战,比如有的明星基金经理业绩“滑铁卢”、管理规模缩水严重等等。

改变,看上去刻不容缓,有的似乎已经发生。

业绩折戟

广发基金全称是广发基金管理有限公司,成立于2003年8月,广发证券为其控股股东,持股比例约55%。

(来源:同花顺iFinD)

广发基金成立已超过20年,妥妥的老牌公募基金公司。其非货基规模表现也不错,排名行业前列。但有一个最新的现象,让人大跌眼镜。

数据显示,前三季度亏损幅度最大的主动权益基金前十中(以A类计算),广发基金占有6个席位,且皆由基金经理王明旭管理。

(来源:同花顺iFinD)

其中,表现最差的是广发价值优势混合基金,前三季度亏损超15%,与向暖的市场形成强烈的反差,让投资者凉意难消,难怪不少人在股吧里表达不满。

(来源:天天基金网)

王明旭为何“踩坑”这么深?重要原因之一是,其投资风格与市场主线偏离。

以跌幅最大的广发价值优势混合基金为例,其主要投资的是“优质蓝筹上市公司”,更偏向大盘价值股,而今年市场风向更偏向于AI、机器人等成长赛道。

同花顺iFinD数据显示,今年前三季度,大盘价值指数下跌0.6%,而小盘成长指数涨幅近39%,两者形成鲜明对比。

但大盘价值指数也仅仅是微跌,为何主投“优质蓝筹”的广发价值优势混合,净值却大跌15%呢?

更主要的还是,王明旭选择的重仓股,跌幅明显超过市场水平。

从行业来看,其一季度持仓集中于地产、券商、白酒等行业,看重这些行业基本面不断改善的预期,但现实并非如此,地产指数跌幅超8%,上证券商ETF跌近7%。

因一季度并未取得较好的业绩,王明旭进行了调仓,二季度增持了城商行、高端白酒等,而现实也没有根据他预料的方向走。

银行股今年确实引人关注,但二季度才去追涨,比许多散户都后知后觉。

或因科技成长板块成为增量资金“吸金石”,银行股涨高之后失去了吸引力,叠加 6 月后分红季结束,部分机构资金兑现收益离场等多重因素影响,银行指数7-9月跌幅超10%,而同期的沪深300指数涨幅近18%。

同时,白酒板块也因二季度传统淡季、被称为“史上最严禁酒令”518新政、业绩等因素影响,白酒股价处于深度调整状态。

(来源:公司公告)

也就是说,王明旭追进之后,银行股基本上涨势接近尾声,而白酒股几乎依然处于调整之中,导致净值走势难有起色。

可是,就算王明旭看走了眼,一只基金折戟情有可原,而多只表现都欠佳,就让人更难以理解了。

按理说,王明旭管理的基金名称各异,应该东方不亮西方亮,可他旗下基金持仓却颇为雷同。

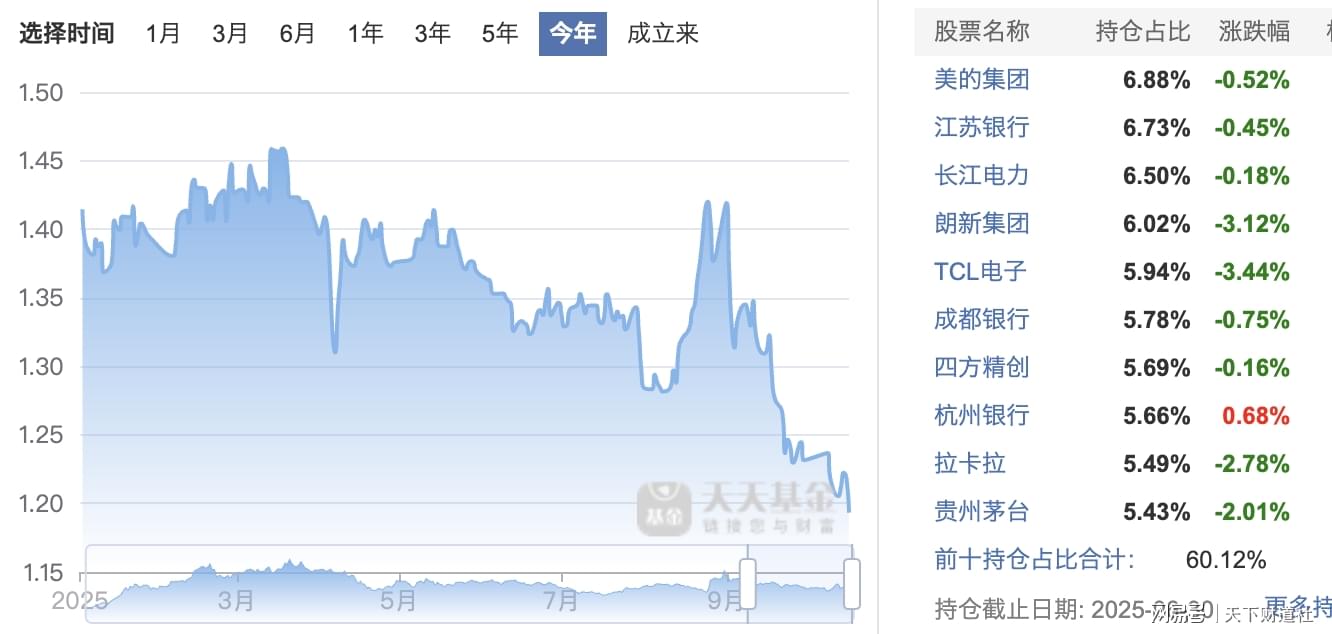

这6只垫底基金中,美的集团、江苏银行、四方精创、朗新集团、拉卡拉、杭州银行、成都银行等个股均出现在前十大重仓股中。

广发价值优势混合净值走势及重仓股

(来源:天天基金网)

广发睿铭两年持有期混合净值走势及重仓股

(来源:天天基金网)

广发均衡优选混合净值走势及重仓股

(来源:天天基金网)

重仓股的雷同,导致上述几只基金的净值走势图非常相似,都跌入深坑。

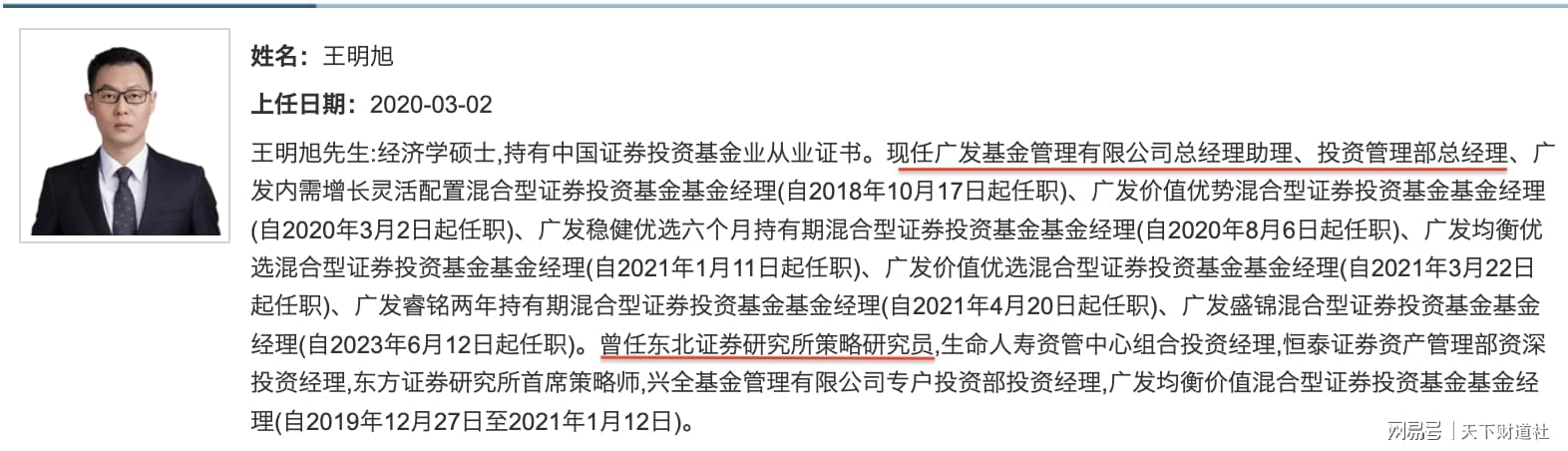

王明旭起家于东北证券研究所策略研究员,目前担任广发基金总经理助理、投资管理部总经理。

之前长期研究过市场策略,如今主管广发基金投研系统,业绩却做成这样,真是让人唏嘘。

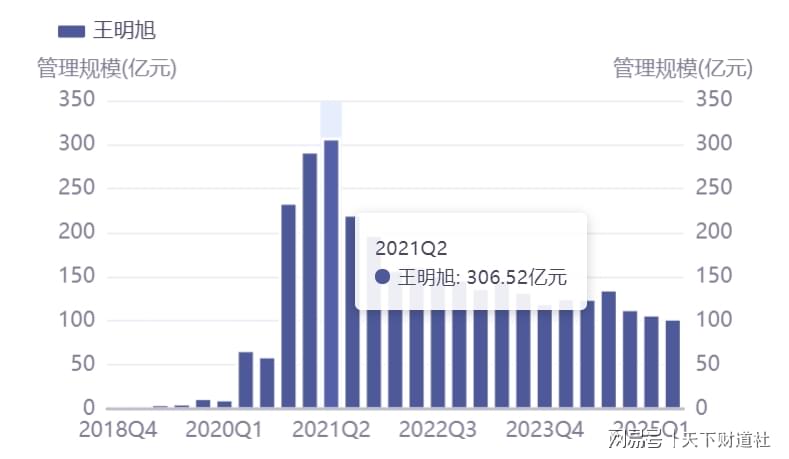

看到王明旭的不佳表现,投资者纷纷“用脚投票”,其管理规模这几年急剧下滑。

同花顺iFinD显示,王明旭管理规模最高时是在2021年二季度末,达到约307亿元,而截至今年二季度末,仅剩约102亿元,缩水近67%。

(来源:同花顺iFinD)

无独有偶

像王明旭这种业绩变差、规模严重缩水的情况,在广发基金并不鲜见。

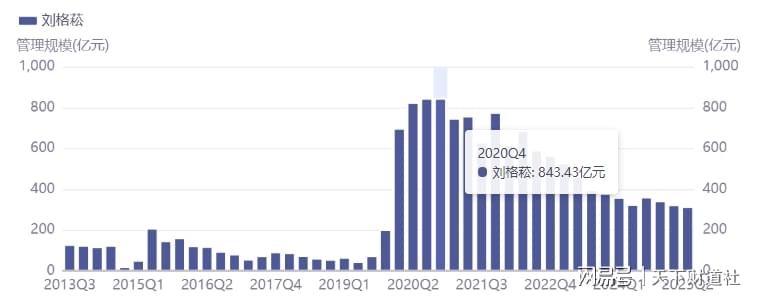

广发基金还有一个明星经理是刘格菘,其管理规模在2020年大幅增长,引起市场关注。

但当2020年末规模达到840亿元之后,便见顶开始下滑。到今年二季度末,规模已降至约313亿元,缩水也超六成,引发大量投资者吐槽,甚至数月前引起投资者投诉至法院。

(来源:同花顺iFinD)

(来源:媒体报道)

(来源:媒体报道)

有业内人士对《天下财道》表示,这两家基金公司的基金经理被诉至法院,应该引起高度重视。一般的业绩下滑情况,很少导致投资人如此不堪忍受。相关基金公司应从投研体系、风险控制、激励机制、产品设计与管理、投资者沟通与服务等方面进行反思和提升(有关汇添富基金公司的相关情况,请见《天下财道》8月4日的报道《汇添富董事长换人,“权益帝国”的裂缝如何修补》)。

作为业内的知名基金,刘格菘在2019-2020 年期间凭借重仓半导体、光伏等科技赛道一战成名,但“成也萧何,败也萧何”,过去的投资思路也造成路径依赖。

之后,刘格菘在新能源行业(例如,光伏、锂电池、储能等核心赛道)面临供需失衡、盈利下滑、竞争加剧等挑战情况下,仍旧重仓相关股票,对行业新变化缺乏研判,直接造成了旗下有的基金亏损严重、规模缩水。

同花顺iFinD显示,刘格菘掌管的偏股型基金产品,从长周期来看,无论是近5年、近3年、近1年,还是任职以来,收益与同类经理比较,表现都比较靠后。

(来源:同花顺iFinD)

广发基金旗下的另一名知名基金经理郑澄然,也与刘格菘情况相似。

郑澄然可谓是“师从”刘格菘。从经历上看,郑澄然曾担任刘格菘助理,两人曾共同管理过基金产品。郑澄然在多次受访中提到,刘格菘对其投资理念和方法论有重要影响。

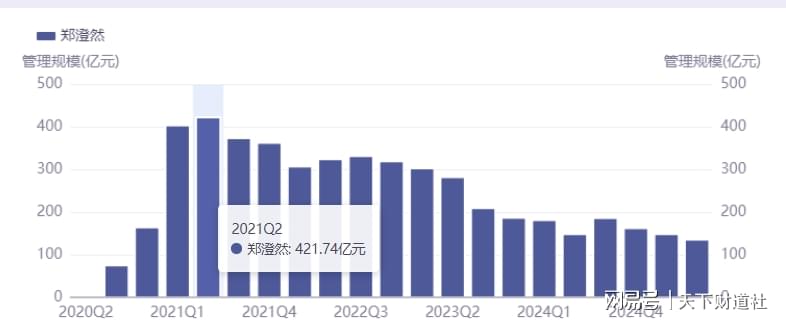

2021年,郑澄然凭借在新能源赛道的布局,取得超额收益,当年二季度末管理规模最高时接近422亿元。

但同样因忽视市场变化,仍旧重仓押注新能源赛道,郑澄然业绩逐渐下滑,今年二季度末的管理规模也缩水至近135亿元,下滑近七成。

(来源:同花顺iFinD)

新的考验

广发基金旗下多名知名基金经理折戟,相伴相随的是,公司混合型产品规模出现大幅缩水,已从2021年末的约3483亿元,减至今年二季度末的1755亿元,三年多缩水了近一半。

(来源:同花顺iFinD)

不过,一些变化正在发生。

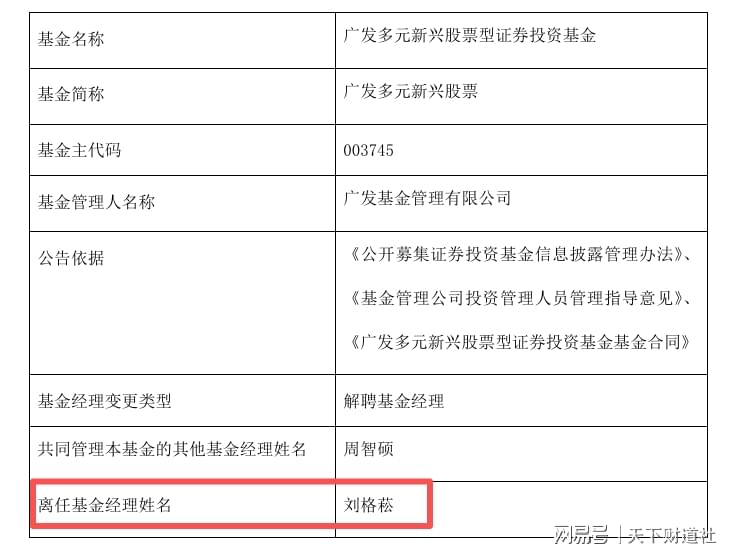

例如,近期,广发基金刘格菘因工作安排,卸任了广发多元新兴股票基金。

刘格菘2019年4月-2020年3月单独管理该只基金时,曾获得100%的超额收益,这是他时隔4年多的第一次卸任。

(来源:公司公告)

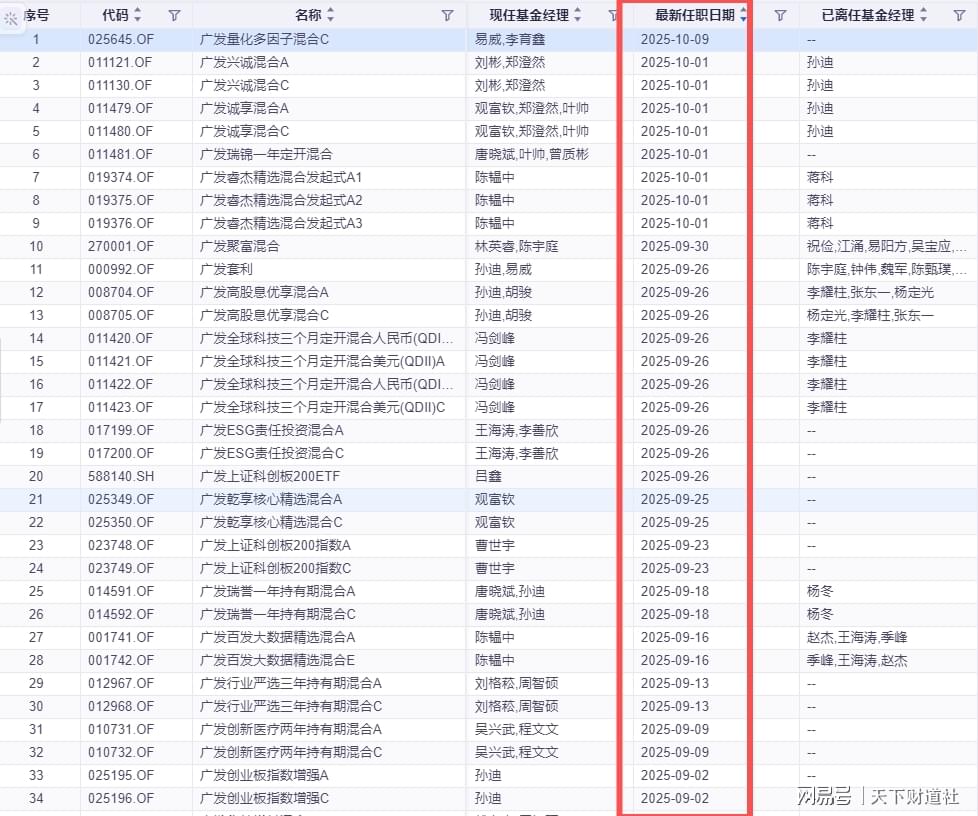

另外,今年9月以来,广发基金还对不少权益类基金经理进行大幅调整。

(来源:同花顺iFinD)

这种调整未来是否还会继续?又将对业绩改善能有多大帮助?以及如何看待旗下明星基金经理业绩滑坡的窘境?《天下财道》就此种种问题,向广发基金寻求答案,但公司方面保持缄默。

虽然公司方面没有表达看法,但从更高层面来看问题,或许能觅得广发基金多种变化的某些内在原因。

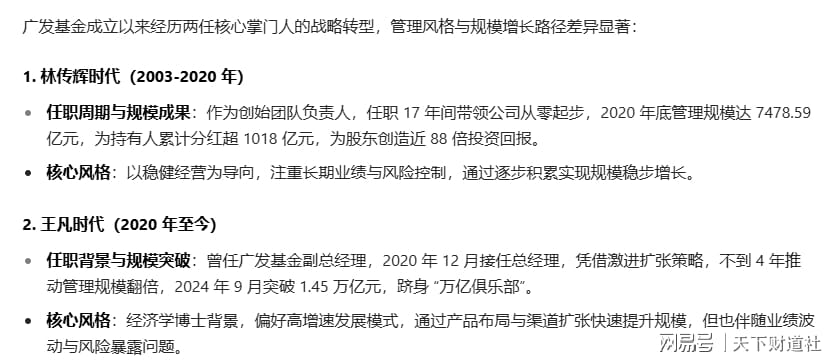

成立至今,广发基金共经历了两任总经理,根据知名平台豆包的检索结果显示,两人的战略导向与经营风格差异较为明显。

2003-2020年,林传辉在任时期,以稳健经营为导向,注重长期业绩与风险控制,通过逐步积累实现规模稳步增长。其离任时,广发基金管理规模达到7600多亿元。

2020年底至今,王凡接棒之后风格较为激进,更加注重规模的扩张,带领公司跻身“万亿俱乐部”,但也带来一些新问题需要面对和解决。

(来源:豆包)

广发基金管理规模变化情况(2003年至今)

实际上,从政策层面来看,已经发生新的变化,鼓励基金公司更加注重业绩的改善和提升。过去有的基金公司,主要靠其它方式催生的规模增长,未来将面对更大的考验。

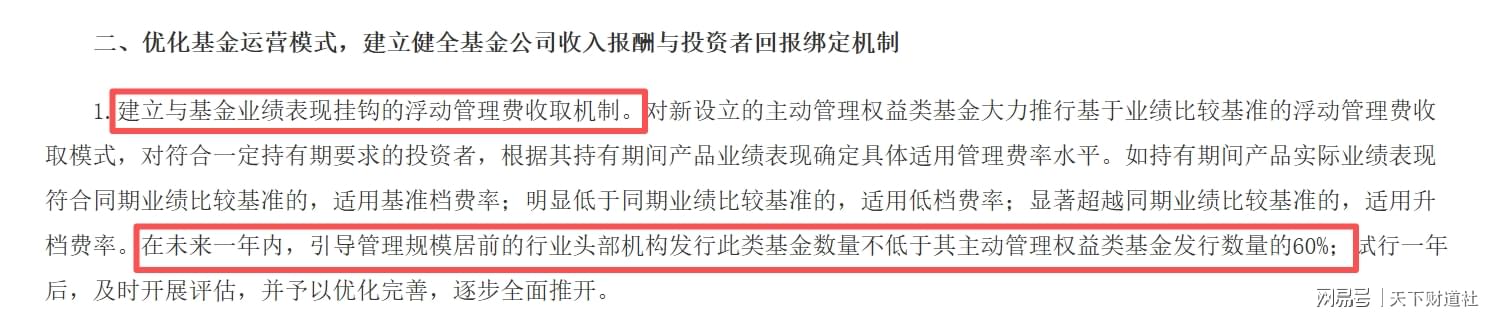

今年5月,中国证监会发布《推动公募基金高质量发展行动方案》,提到“施行与业绩浮动管理费率机制”,并提到,“在未来一年内,引导管理规模居前的行业头部机构发行此类基金数量不低于其主动管理权益类基金发行数量的60%”。

(来源:证监会官网)

管理费用与业绩挂钩的举措,对于有质量的管理规模,显然提出了更高的要求。

广发基金虽然管理规模业内靠前,成立以来偏股型和混合型产品的总回报也比较突出,但同花顺iFinD显示,其相关产品的近3年、近5年的收益相对不佳,分别约为4%、-9%,远远不及同类公司超23%、15%的收益,同类排名也明显靠后。

(来源:同花顺iFinD)

(来源:同花顺iFinD)

另一方面,同花顺iFinD数据显示,就在广发基金规模大跃进的2022年至2023年期间,广发基金分别收取了约74亿元、66亿元的管理费,但给基民造成的亏损分别为811亿元、327亿元,合计超1100亿元。

(来源:同花顺iFinD)

(来源:同花顺iFinD)

尽管如此,还是应该看到广发基金的优势所在,比如,多元化的产品布局,较为完善的研究体系,市场覆盖也较为广泛等等。

只是,监管层的新政正在重塑行业生态,在今年市场明显回暖背景下,广发基金知名基金经理业绩折戟,还是值得引起重视。这只是暂时现象,还是一种趋势性变化?公司规模狂飙突进,如何让基民也分享更多的投资收益?面对管理费和业绩进一步挂钩的政策新规,广发基金将做出哪些改变?市场和投资人正在拭目以待,《天下财道》亦将继续关注。

免责声明:文章信息不构成投资建议