国际金价大跌超5%;算力产业再迎政策利好丨盘前情报 国际金价大涨最新消息 国际金价对盘前交易影响

昨日A股

10月21日,A股三大指数集体上涨,截至收盘,上证指数涨1.36%,深证成指涨2.06%,创业板指涨3.02%,北证50涨2.04%。沪深京三市全天成交额18927亿元,较上日放量1414亿元。全市场超4600只个股上涨。板块题材上,页岩气、苹果概念、工程机械、CPO、房地产、存储芯片板块涨幅居前;煤炭、燃气、贵金属板块表现落后。

隔夜外盘

纽约股市三大股指10月21日涨跌不一。截至当天收盘,道琼斯工业平均指数比前一交易日上涨218.16点,收于46924.74点,涨幅为0.47%;标准普尔500种股票指数上涨0.22点,收于6735.35点;纳斯达克综合指数下跌36.88点,收于22953.67点,跌幅为0.16%。

欧洲三大股指10月21日全线上涨。截至当天收盘,英国富时100种股票平均价格指数21日报收于9426.99点,较前一交易日上涨23.42点,涨幅为0.25%。法国巴黎股市CAC40指数报收于8258.86点,较前一交易日上涨52.79点,涨幅为0.64%;德国法兰克福股市DAX指数报收于24330.03点,较前一交易日上涨71.23点,涨幅为0.29%。

国际油价10月21日微涨。截至当天收盘,纽约商品交易所11月交货的轻质原油期货价格上涨30美分,收于每桶57.82美元,涨幅为0.52%;12月交货的伦敦布伦特原油期货价格上涨31美分,收于每桶61.32美元,涨幅为0.51%。

国际金价大跌。COMEX黄金期货跌5.07%,报4138.5美元/盎司;现货黄金跌5.18%,报4130.41美元/盎司,盘中一度创自2013年4月以来的最大单日跌幅。COMEX白银期货跌6.27%,报48.16美元/盎司;现货白银跌7.16%,报48.705美元/盎司,盘中一度创下自2021年以来的最大跌幅。

重磅资讯1、外交部:中方在处理中美经贸问题上的立场是一贯的、明确的

据央视新闻,10月21日,外交部发言人郭嘉昆主持例行记者会。有记者就中美经贸谈判提问。郭嘉昆表示,中方在处理中美经贸问题上的立场是一贯的、明确的,关税战、贸易战不符合任何一方的利益,双方应该在平等、尊重、互惠的基础上协商解决有关问题。

2、商务部部长王文涛与欧盟委员会贸易和经济安全委员谢夫乔维奇举行视频会谈

商务部网站消息,10月21日,王文涛部长应约与欧盟委员会贸易和经济安全委员谢夫乔维奇举行视频会谈,就出口管制、欧盟对华电动汽车反补贴案等中欧经贸重点议题深入交换意见。王文涛表示,今年7月,第二十五次中欧领导人会晤成功举行,9月,李强总理再次会见欧委会主席冯德莱恩。中方愿与欧方共同努力,积极落实中欧领导人经贸共识,推动中欧经贸关系健康稳定发展。关于稀土出口管制问题,中方近期措施是依法依规完善中国出口管制体系的正常做法,体现了中国维护世界和平稳定的大国担当。中方致力于维护全球产供链安全稳定,一直为欧盟企业提供审批便利。王文涛表示,关于安世半导体问题,中方坚决反对泛化“国家安全”概念,希欧方发挥重要的建设性作用,敦促荷方坚持契约精神和市场原则,从维护全球产供链安全稳定的大局出发,尽快提出妥善解决办法。谢夫乔维奇表示,欧方愿与中方共同落实欧中领导人系列经贸共识,妥处经贸摩擦。欧方理解中方出于国家安全和国际共同安全考虑,出台稀土相关出口管制措施。措施实施过程中,希中方可加快审批欧企申请。关于安世半导体问题,欧方愿在必要时积极协助荷中双方加强沟通,尽快找到解决办法,共同维护全球产供链稳定。双方同意按照第二十五次中欧领导人会晤共识,尽快在布鲁塞尔召开“升级版”中欧出口管制对话机制会议。双方还就欧盟对华电动汽车反补贴案等问题交换了意见。

3、乌克兰已准备好结束俄乌冲突

据央视新闻,当地时间21日晚,乌克兰总统泽连斯基在讲话中表示,乌方已完成与欧洲伙伴即将举行会晤的准备工作,并将在本周签署一项关于防御能力的新协议。泽连斯基称,这项协议将在事实上成为乌克兰长期安全保障的一部分,为国家和人民提供持久保护。他指出,乌克兰与伙伴国家在外交问题上保持一致立场。泽连斯基重申,乌克兰已准备好结束俄乌冲突。他透露,他与美国总统特朗普举行会谈期间,双方同意尝试以当前前线为基础进行谈判。

4、工信部积极打造算力标准体系

10月21日,工业和信息化部组织编制形成《算力标准体系建设指南(2025版)》(征求意见稿)。其中提出,到2027年,围绕基础通用、算力设施、算力设备、算网融合、算力互联、算力平台、算力应用、算力安全、绿色低碳等方面制修订50项以上标准,有效推动算力标准体系建设。开展标准宣贯和实施推广的企业超过500家,形成一批标准应用案例,标准服务企业创新发展的成效更加凸显。积极推进科研机构、行业协会、产业联盟协同的标准研发机制,不断促进技术创新、产业化推广、基础设施建设、人才培养等方面的交流与合作,有效支撑全国一体化算力网建设。

5、广东:支持工业智能算力应用培育工业软件和智能装备

据广东省人民政府网站,广东省人民政府办公厅印发《广东省人工智能赋能制造业高质量发展行动方案(2025—2027年)》,其中提到,支持工业智能算力应用。支持企业利用韶关数据中心集群、各地市算力基础设施等各类智算资源,训练开发工业模型。发挥省市合力,通过“算力券”“训力券”等政策工具,对于符合条件的企业予以资金支持,降低算力使用成本。支持工业企业、电信运营企业、通信设备企业建设边缘数据中心,推动端侧设备智能化升级,在感知设备、生产装置、控制单元、无人运输车辆等部署轻量化算力模块,实现工业云端训练、边缘推理、终端感知等多场景算力综合应用。培育工业软件和智能装备。推进核心软件攻关等工程,实施一批技术攻关项目,推动人工智能赋能重点工业软件迭代升级。推动人工智能与工业互联网协同赋能,支持企业建设融合人工智能的跨行业跨领域和特色专业型工业互联网平台,发展模型即服务、智能供给插件等创新模式。

6、2025年前三季度国内居民出游人次49.98亿 同比增长18.0%

据央视新闻,文化和旅游部发布2025年前三季度国内旅游市场数据情况。根据国内居民出游抽样调查统计结果,2025年前三季度,国内居民出游人次49.98亿,比上年同期增加7.61亿,同比增长18.0%。其中,城镇居民国内出游人次37.89亿,同比增长15.9%;农村居民国内出游人次12.09亿,同比增长25.0%。2025年前三季度,国内居民出游花费4.85万亿元,比上年同期增加0.50万亿元,同比增长11.5%。其中,城镇居民出游花费4.05万亿元,同比增长9.3%;农村居民出游花费0.80万亿元,同比增长24.0%。

招商证券指出,今年中秋&国庆假日期间,得益于休闲旅游需求持续释放,酒店整体呈现价格小幅提升趋势,离岛免税销售额及人次均有所回暖,出境游增速持续领跑于大盘,高线城市&旅游城市客流延续稳步增长,各大景区人次实现低个位数涨幅。旅游产业链上,推荐关注出境游&出行人次相关性较强的OTA,以及休闲需求驱动的酒店,以及具备外部交通条件催化&内生优化的区域性景区。

机构观点

中银国际:只有风格轮动,没有风格切换。只有调整需求,没有恐慌基础。我们认为当前仅存在风格轮动,但风格切换出现的基础尚不牢固。逻辑层面,在科技中长期叙事逻辑之外,短期风格不能切换的支撑在于后续大概率仍将出现“春季躁动”行情。从时间角度判断,A股“春季躁动”最早或于12月份开始启动。从启动条件来看,此前的调整空间充分与否,是“春躁”行情得以启动的重要条件。从“春躁”潜在占优风格来看,科技成长风格弹性角度本身就是居前的,因此看多做多的时刻,买成长本身就是首选,除非其他风格逻辑显著大级别占优,才出现其他风格、行业领涨的现象。

天风证券:在全年赚钱效应已较充分兑现的背景下,四季度资金行为易趋于保守,叠加政策预期与业绩验证窗口共振,市场风格往往阶段性转向“盈利质量+估值安全”的大盘蓝筹。交易行为上,四季度同样趋于波动收敛,股市流动性边际收紧,月均换手率下移。行业层面,领涨行业多集中在稳定、顺周期板块,一定程度上反映年底投资者风险偏好下降,存在锁定年内收益的需求。同样考虑与今年类似的前三季度大盘整体走牛行情,可以观察到存在两种逻辑:一是“滞涨补涨+高涨幅获利了结”的切换逻辑,二是主线的定力。我们认为四季度需关注低估值板块切换条件是否成熟,以及高位板块景气能否持续,但仅凭低估值或难驱动持续性的切换行情。

焦点公告

中国电信:前三季度净利润308亿元,同比增长5%

中电港:第二大股东大基金减持301.97万股公司股份

万辰集团:前三季度净利润同比增长917%

新强联:前三季度净利润同比增长1940%

协创数据:拟不超40亿元向多家供应商采购服务器

温氏股份:第三季度净利润17.81亿元,同比下降65.02%

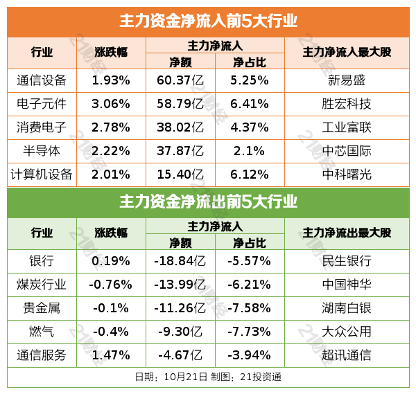

资金流向行业资金流向

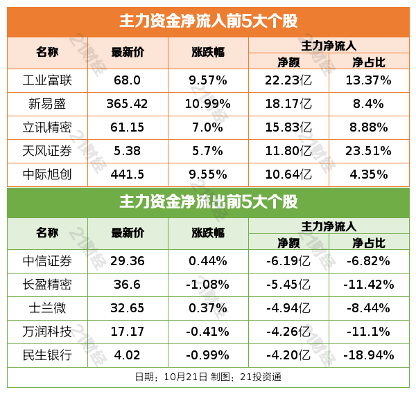

个股资金流向

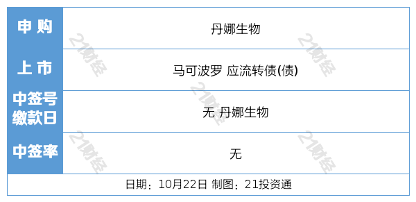

交易提示

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)