提牛科技股权集中,客户集中,核心零部件依赖进口 提牛科技股权集中,客户集中,核心零部件依赖进口

文:权衡财经iqhcj研究员 余华丰

编:许辉

上海提牛科技股份有限公司(简称:提牛科技)拟在北交所上市,保荐机构为华创证券。本次公开发行前,公司总股本为32,132,590股,拟向不特定合格投资者公开发行股票不超过10,196,744股(未考虑超额配售选择权的情况下),且发行完成后公众股东持股比例不低于公司股本总额的25%。

公司拟使用募集资金3亿元,用于高端半导体清洗设备生产基地项目、研发中心建设项目和营销及技术服务中心建设项目。报告期公司的现金及现金等价物净增加额分别为989万元、-959万元和430万元,2023年现金流失。

两人控股提牛科技近100%,无偿向核心员工转让大额股权;营收增幅放缓,毛利率下滑且高于可比同行均值;客户集中度较高,原材料供应及核心零部件依赖进口;员工结构较简单,学历整体偏低,资产负债率远超同行。

两人控股近100%,无偿向核心员工转让大额股权

官网显示,上海提牛科技股份有限公司,坐落在中国上海市奉贤区,拥有现代化的生产车间。国家高新技术企业。主要从事半导体湿制程领域设备(6-12寸),如:集成电路、大硅片材料、碳化硅等制程中的湿法刻蚀清洗设备。

提牛科技的控股股东为科德顺,截至招股说明书签署之日,科德顺持有公司45.39%的股份,为公司第一大股东,依其持股比例所享有的表决权能够对股东大会的决议产生重大影响。因此,认定科德顺为公司的控股股东。公司的实际控制人为葛林五、陈景韶。葛林五直接持有公司9.94%的股权,葛林五、陈景韶通过科德顺间接控制公司45.39%的股权,葛林五通过茂贤合伙间接控制公司39.77%的股权,葛林五通过泽弘裕间接控制公司2.16%的股权,葛林五通过科益硕间接控制公司1.53%的股权,两人实际共同控制公司98.80%的股权。

同时,葛林五担任公司法定代表人、董事长、总经理,陈景韶担任公司研发总监,双方签署了一致行动人协议,能够共同决定公司经营方针、财务政策、发展战略等重要事项,对公司拥有控制权。

2019年6月20日,双方签署了《一致行动人协议》,主要目的为希望通过保持一致行动,以增强和巩固对发行人的实际控制权,双方就股东权利行使、经营决策等方面的约定明确统一,约定协议双方就股东权利行使、经营决策等方面始终保持一致,如双方经充分协商后,仍无法就上述事项达成一致意见的,依照葛林五的意见进行提案、表决或提名。

值得权衡财经iqhcj注意的是,2012年5月,葛林五向陈景韶、葛林新、李杰等6名骨干员工转让公司56.50%的股权;2019年1月,葛林五向陈景韶转让公司7.76%的股权。两次转让受让方均未支付对价,且股权均由在册股东葛林五、李杰代持(李杰持有的股份为替葛林五代持)。

2019年3月,茂贤合伙以1.9元/出资额的价格对公司出资100万元(茂贤合伙合伙人以将获得的公司分红款出借给茂贤合伙的方式完成该笔出资款的实缴);2019年6月,茂贤合伙以1元总价分别受让葛林五、李杰持有的公司53.04%、18.26%的股权。上述变更用以还原除葛林五为陈景韶代持的7.76%股权外的其余代持。

2022年2月,科德顺以1元/出资额的价格对公司出资1,050万元;同月,茂贤合伙调整合伙人出资份额。上述变更用以增加葛林五的实际持股比例并还原剩余代持。茂贤合伙的合伙人为葛林五及上述6名骨干员工,葛林五持有茂贤合伙8.24%的份额并担任执行事务合伙人。茂贤合伙注册资本为500万元,《合伙协议》约定在2038年5月11日前完成实缴。

权衡财经iqhcj注意到,证监会要求公司说明实际控制人葛林五向陈景韶等6人累计无偿转让公司64.26%股权的合理性,是否存在利益输送或未披露的利益安排;是否需要确认股份支付。

提牛科技回应称,葛林五无偿赠与股权时,提牛科技自身经营业务体量小、盈利能力弱,核心团队拟对公司业务进行转型升级,确定中央供液系统和清洗设备业务升级方向,因此,葛林五决定以无偿转让股权的方式绑定了核心团队。

营收增幅放缓,毛利率下滑且高于可比同行均值

提牛科技主要从事半导体清洗设备和中央供液系统的研发、生产、销售和服务,主要产品或服务包括半导体槽式清洗设备、部件清洗设备、中央供液系统以及相关改造服务、工程服务和配件销售。2022年-2024年,公司营业收入分别为8885.18万元、1.289亿元和1.48亿元,净利润分别为3083.7万元、4468.38万元和4908.49万元,营收和净利润增幅双双放缓。

受益于近年来泛半导体产业链的旺盛需求,公司收入整体保持增长趋势,设备类收入占比保持在90%以上,设备类收入以清洗设备为主,服务及配件收入占比10%以下,占比较低,整体收入结构相对稳定。

报告期内,提牛科技清洗设备的验收数量分别为37台、36台和46台,公司清洗设备的销售单价分别为205.69万元/台、269.03万元/台和233.77万元/台,单价起伏走低。

报告期内,提牛科技主营业务毛利率分别为52.61%、51.88%和48.75%,呈小幅下降趋势。2024年毛利率下降3.13个百分点,主要原因为:2024年公司承接的大型中央供液系统项目确认收入,使得毛利率相对较低的中央供液系统销售收入增长较多,其销售占比提升,毛利率相对较高的清洗设备销售占比相应有所下降所致;中央供液系统毛利率下降较多所致,2024年该类型业务的大型项目的下游主要应用领域为光伏行业,该领域市场竞争较为激烈,公司为获取新客户的大型项目在销售报价上有所折让,导致中央供液系统毛利率有所下降。

报告期内,提牛科技可比公司毛利率平均水平为40.55%、42.25%和39.72%,公司主营业务毛利率高于可比公司毛利率平均水平。而报告期内,公司报告期内,公司研发费用分别为527.13万元、890.71万元和877.38万元,2023年研发费用增加363.58万元,增幅68.97%;研发费用率分别为5.93%、6.91%和5.93%,低于可比公司平均水平。这一现象引发了监管层的质疑。

公司规模相对较小,资金、人员等资源有限,公司集中规划清洗设备的升级研发,研发成果产业化效果良好,研发费用效益明显,相对同行业可比公司投入资金占营业收入的比例较低。

客户集中度较高,原材料供应及核心零部件依赖进口

提牛科技客户涵盖了捷捷微电(300623.SZ)、斯达半导(603290.SH)、立昂微(605358.SH)、天通股份(600330.SH)、扬杰科技(300373.SZ)、中晶科技(003026.SZ)、赛微电子(300456.SZ)、华润微(688396.SH)、天岳先进(688234.SH)、华微电子(600360.SH)、无锡物联网、达迩科技、视涯科技等行业知名企业。

报告期内,提牛科技对前五大客户实现的收入占同期营业收入比重分别为87.48%、84.94%和71.20%,集中度较高。公司称主要原因为,公司下游晶圆制造等泛半导体产业属于资金密集型、技术密集型行业,行业进入门槛高,下游客户的行业集中度高,使得公司客户集中度高;相比同行业可比公司,公司经营规模偏小,公司客户群还在扩充阶段,而设备业务单个合同金额较高,相应客户数量较少,单一客户设备验收后会使得该客户在该报告期的占比高。

报告期内,提牛科技主营业务成本中直接材料占比分别为87.44%、82.62%和82.65%,为主营业务成本的主要组成部分。根据2023年中国电子专用设备工业协会的数据统计,半导体清洗设备国产化率约35%,依然面临依赖进口的困境。目前国内能够具备该领域技术创新实力的企业较少,市场需求与国内企业的技术创新实力依然存在较大差距。

提牛科技各期前五大供应商均为代理或贸易商,主要供应商上海岩濑参保人数6人;上海艾斯创无实缴资本信息,参保人数0人;上海富藤机械实缴资本100万元,参保人数7人。

报告期内,公司设备类产品技术要求高、生产较为复杂且主要为客户定制化设计,使得公司设备类产品的生产及验收需要较长的周期,同时因为公司业务规模快速扩张、原材料提前备货、部分客户验收时间较长等因素导致存货库存金额较高,存货周转率较低。

报告期各期末,提牛科技存货账面价值分别为1.676亿元、2.377亿元和2.531亿元,占各期末流动资产的比例分别为60.68%、64.12%和63.05%。存货周转率分别为0.32次/年、0.31次/年和0.31次/年。未来公司进一步推出新产品可能需要更长的验证周期,导致存货周转速度继续下降。较大的存货规模会对公司流动资金产生一定压力,并可能导致存货跌价风险,将对公司的资金周转和经营业绩造成不利影响。

报告期各期,公司设备类订单验收周期分别为12.03个月、15.03个月、18.10个月,主要系部分订单对清洗设备工艺、性能提出了更高的要求,使得机台运行、验证时间增加。

报告期各期末,公司合同负债余额分别为1.909亿元、2.396亿元、2.289亿元。报告期末,提牛科技合同负债中来自嘉兴斯达微电子有限公司(2017年注销)的金额为3,819.02万元,其中3,796.72万元账龄超过1年;来自扬州杰冠微电子有限公司(2022年成立,无实缴资本信息)的金额为1,732.30万元。此外,公司存在预收款比例与合同约定不一致情形。

员工结构较简单,学历整体偏低,资产负债率远超同行

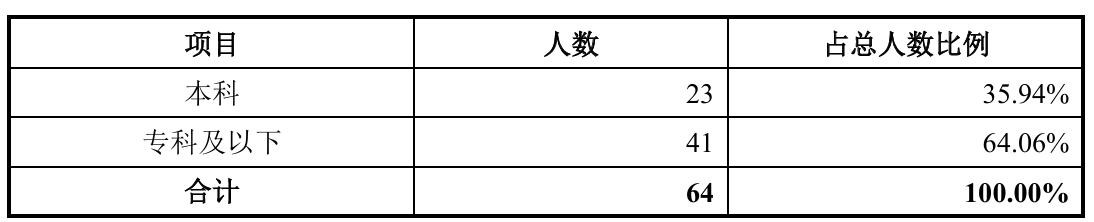

权衡财经iqhcj注意到,2024年,提牛科技仅拥有64名员工,而其中专科及以下学历的员工占比高达64.06%。这对一家高新技术企业来说,或显示有点弱势。

提牛科技解释其生产人员数量仅为可比公司的十分之一不到,占比相对较高。公司归因于公司整体规模较小、业务聚焦特定细分领域,人员配置可满足日常生产交付需求,与自身经营实际相适配。

报告期各期末,公司流动负债总额分别为2.248亿元、2.825亿元和2.631亿元,占公司负债总额的比例分别为99.35%、99.25%和97.27%。公司流动负债结构稳定,主要为合同负债和应付账款,两者合计占各期流动负债的比例分别为90.35%、89.94%和93.93%。报告期内,公司合并资产负债率分别为79.53%、74.97%和65.92%,整体处于较高水平,较可比同行均值44.34%、47.40%和50.27%高出20个至30个点。

2022年2月22日,公司收到上海市公安局奉贤分局出具的《上海市公安局当场处罚决定书》(编号:220462)。根据处罚决定书,处罚事由为工厂内未按规定登记来沪人员信息。处罚决定:责令改正,并处罚款伍佰元整。处罚依据为《上海市实有人口服务和管理若干规定》第十四条。

注册制下,IPO企业更应该注重信披质量,其经营指标能否满足上市要求,后续的可持续经营状况,行文有限,权衡财经iqhcj无法一一指明,本文行文均来自信源,也仅为权衡财经iqhcj提醒利益相关方投资者更应关注的企业风险所在,不作全面的参照。