17年IPO长跑又中止,东莞银行苦追上市何时圆梦? 17年IPO长跑又中止,东莞银行苦追上市何时圆梦?

文|煜明出品|天下财道

17年的IPO“长跑”,并未等来好消息。

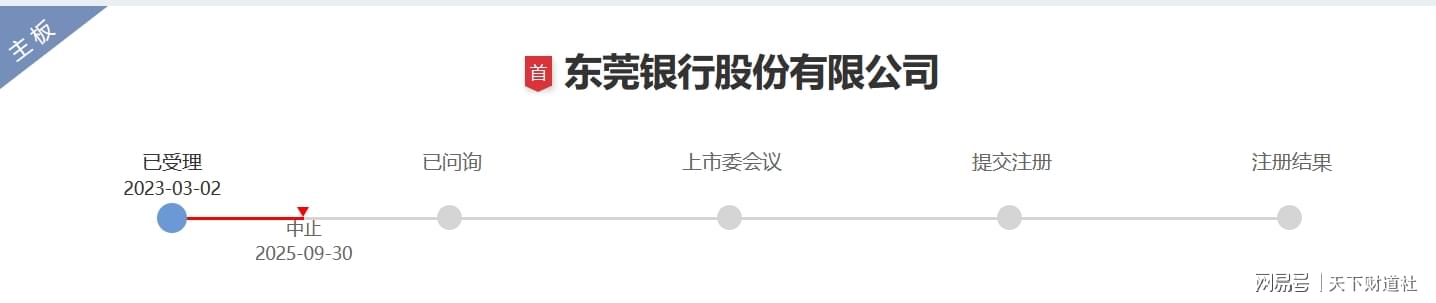

日前,深交所官网显示,东莞银行因IPO申请文件中的财务资料过有效期,被中止审查。

仅2024年以来,东莞银行的IPO进程就四度被中止。这家银行对于上市的极度热望,与冰冷的现实之间的差距,让人诧异和不解。

东莞银行近4次被中止审核情况

东莞银行究竟发生了什么?为什么上市进程如此坎坷?公司在经营和治理方面,还有哪些差距需要弥补?公司未来何时可能重启IPO进程?

苦求上市

东莞银行全称是东莞银行股份有限公司,前身为东莞市商业银行股份有限公司,成立于1999年9月。由东莞市原14家城市信用社、19家独立核算营业部股东、东莞市财政局及52家工商企业共同发起设立。

经过20多年发展,东莞银行营业网点和业务主要集中于东莞地区,也覆盖广东省主要城市及湖南、安徽部分地区和香港地区。截至2025年6月30日,东莞银行资产总额约6770亿元。

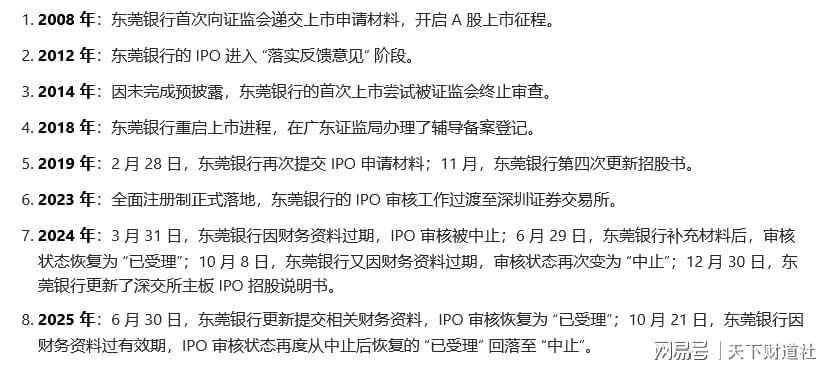

虽然在1999年之后成立的银行,很多都已成功上市,比如江苏银行(600919.SH)、江阴银行(002807.SZ)、无锡银行(600908.SH)、常熟银行(601128.SH)等,但东莞银行的IPO之路却颇为坎坷,自2008年首次递交上市材料,期间多次中断重启,至今仍未完成上市。

东莞银行申请IPO17年进程简况

(来源:豆包)

实现上市对东莞银行有多重要呢?

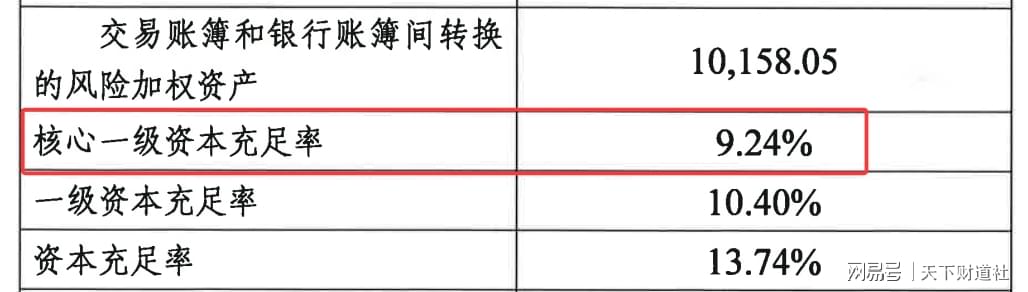

东莞银行核心一级资本充足率一再下降。数据显示,该数据在2024年6月末为9.55%,2024年末下降为9.31%,2025年6月末进一步下降至9.24%。

(来源:2025年上半年信披报告)

而补充核心一级资本是多数银行,尤其是中小银行的长期任务,在净息差收窄、信贷扩张受限背景下,银行资本补给压力愈发凸显。

(来源:百度搜索)

为填补资本缺口,东莞银行似乎也是想尽了办法。联合资信在评级报告中表示,东莞银行主要通过利润留存、发行资本债券以及定向增资的方式补充资本。并且,东莞银行的核心一级资本仍面临一定补充压力。

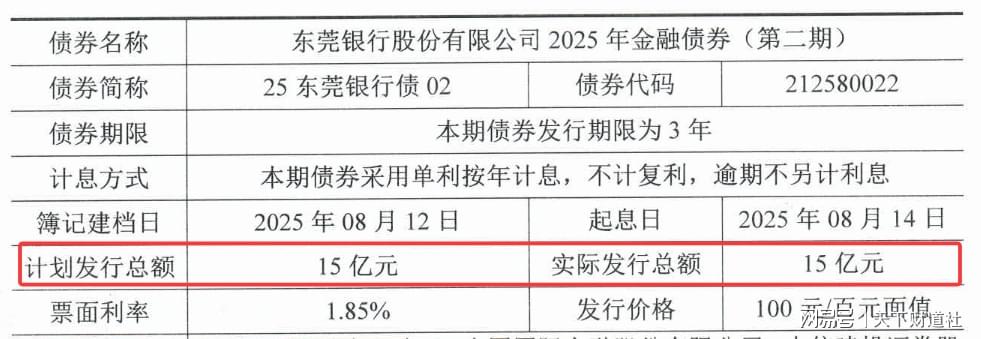

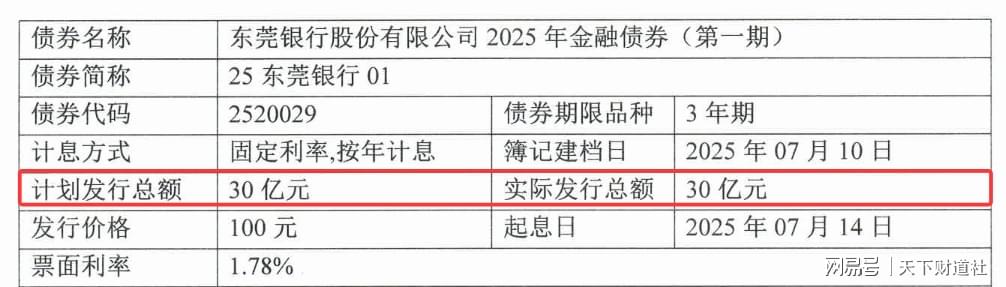

2025年7月10日、8月12日东莞银行又分别发行金融债30亿元、15亿元。

(来源:中国货币网)

(来源:中国货币网)

然而,二级资本债、金融债属债务工具,会增加利息支出与负债端压力;永续债仅能补充“其他一级资本”,无法解决核心一级资本不足的核心矛盾。

由此,对于上市的渴望愈发强烈。如果成功上市,则可通过股权融资直接补充核心一级资本,从根本上优化资本结构,打破“债务补血-资本结构恶化-再需补血”的循环,提升资本充足率的可持续性,增强竞争力,实现可持续发展。

根据东莞银行招股说明书披露,募集资金将全部用于补充资本金。可见,其上市融资的目标就是为急切增强核心资本充足率。

(来源:公司招股书)

当然,东莞银行目前的处境,也与环境因素有关。近年来,银行业整体面临净息差收窄、资产质量承压等挑战,资本市场对银行上市审核更侧重合规性与风险防控,部分中小银行在股权结构、公司治理、资产质量等方面的短板,成为上市阻碍。

而东莞银行要想在未来的上市竞争中胜出,看上去并不容易。据报道,目前还有15家银行处于上市辅导期,包括北京农商行、天津银行等。

业绩难题

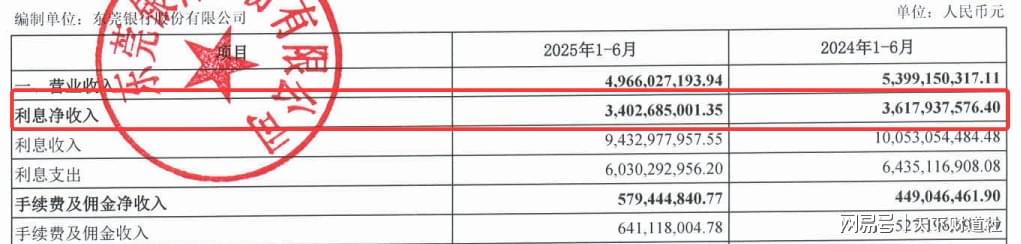

东莞银行今年上半年出现营收净利双降的情况。其中,营收约50亿元,同比下降8%;归母净利润约24亿元,同比下降超过1%。

这延续了2024年的下行趋势——去年营收同比减少近4%,归母净利润减少8%。

(来源:2025年上半年信披报告)

(来源:2024年报)

从营收结构看,更能看出问题的实质。2025年上半年,利息净收入作为核心收入来源,同比减少近6%至34亿元,成为拖累东莞银行营收的主因。

非利息收入方面有所增长,但占比较低,难以形成主要收益支撑。其中,投资收益增长21%至1.48亿元;手续费及佣金净收入约6亿元,同比增长29%。

(来源:2025年上半年信披报告)

此外,东莞银行的公允价值变动收益和汇兑收益均出现较大波动。2025年上半年两项数据分别约为-4亿元、-1亿元,而2024年同期分别约为4576万元、589万元。两项损失合计超过5亿元。也成为公司营收同比下降的另一个原因。

(来源:2025年上半年信披报告)

为缓解盈利压力,东莞银行在成本端采取了措施。其今年上半年业务及管理费降至约16亿元,同比减少近7%。看得出,公司在厉行节约方面做出不小努力,但仍未改变净利润同比下滑的现实。

东莞银行2025年上半年未披露最新不良贷款率与拨备覆盖率数据。结合2024年末数据,不良率升至1.01%,拨备覆盖率下降超过40个百分点,其资产质量仍承压。

若未来资产端风险缓释压力加大或市场利率进一步波动,其盈利表现仍面临更多挑战。

作为区域性银行,东莞银行信贷业务高度依赖东莞本地市场,利息净收入下滑或与区域内实体经济复苏节奏、重点产业(如制造业、外贸)信贷需求变化直接相关,优质信贷项目储备不足可能是收益端承压的重要原因。

联合资信在其报告中表示,经济低位运行、利率市场化等诸多外部因素,将对东莞银行的运营产生一定压力。

破局不易

近年来,银行机构的合规管理与内控水平已成为影响其长期发展的关键因素。尤其对于拟上市银行的合规轨迹会被持续记录并多方审视。

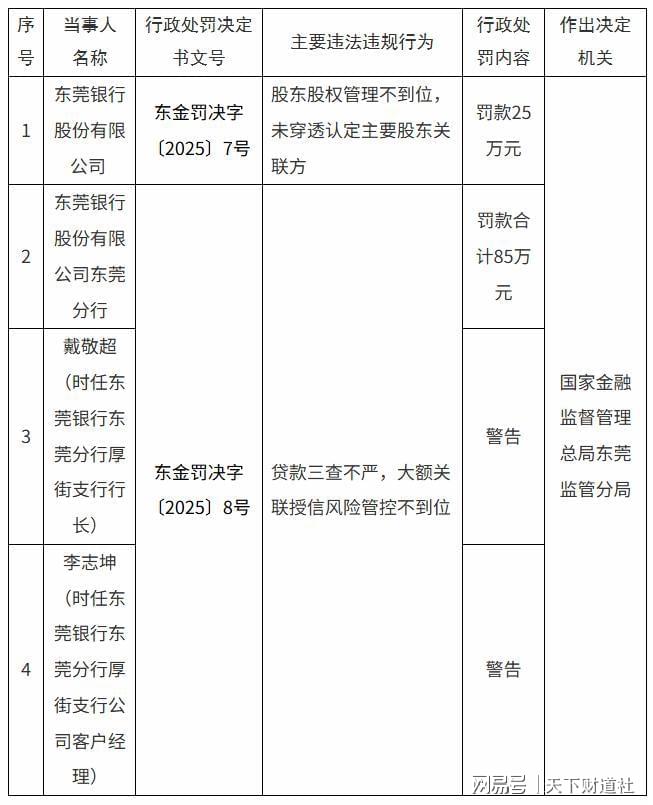

不久前,东莞金融监管分局对东莞银行及其东莞分行开出两张罚单:东莞银行因“股东股权管理不到位、未穿透认定主要股东关联方”被罚款;东莞分行则因“贷款三查不严,大额关联授信风险管控不到位”被罚款,公司两名高管受到警告。

(来源:东莞金融监管分局)

根据东莞银行最近一版招股书,报告期内,该行共受到14宗行政处罚,罚款总额达1170多万元,其中2024年一年内就发生4宗。

3年间累计罚款超千万元,这一刺眼的数据,意味着银行在合规管理方面的漏洞亟待弥补。

(来源:招股书)

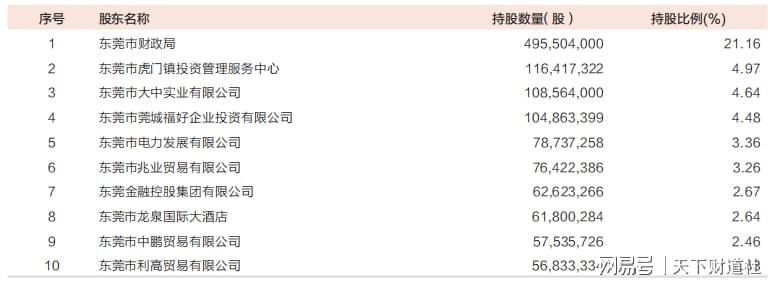

东莞银行的股权比较分散。截至2024年末,该行股东总数达5190户,自然人股东占比超98%,机构股东仅79户,形成“无实际控制人”格局。

有观点认为,这种股权结构一定程度上也会阻碍上市进程。

(来源:2024年年报)

在冲刺IPO阶段,东莞银行高管团队的调整,也引起市场关注。2023年,前董事长卢国锋调至东莞农商银行,程劲松接任;2024年2月,谢勇维从副行长升任行长。

此外,东莞银行的关联交易授信余额近年来大幅增加。截至2024年末,该行关联交易授信余额约为87亿元,占资本净额15%,在短短一年时间增加了37亿元,增幅高达约75%。

(来源:2024年年报)

东莞银行风控能力也有待提高。天眼查显示,东莞银行自身风险1069条,周边风险5461条,预警提醒1924条。

(来源:天眼查)

当然,困难之中也应看到东莞银行的优势所在。公司立足东莞深化本土经营,将业务拓展至“9+2”城市群中的“7+1”个城市,该行在当地同业竞争中占据优势。

另外,东莞银行的IPO之路也还有希望重启。有业内人士对《天下财道》表示,因财务资料过期导致的IPO中止,企业需在3个月内完成财报更新并提交,审核即可恢复,最快1个月内可重启。从之前几次情况观察,东莞银行上市进程被中止后,都在三个月内实现了重启。

只是,东莞银行”因财务资料过期被中止IPO“的顽疾,为何一再出现?其17年长跑的上市之路何时才能抵达终点?公司如何克服诸多困难考验,实现业绩“逆袭”?就此种种问题,《天下财道》向东莞银行寻求答案,公司方面无言以对,我们对此将持续关注。

免责声明:文章信息不构成投资建议