行业龙头转型失利,上市以来业绩首降 行业龙头股下跌原因 行业龙头退市

2020年2月,公牛集团刚上市的时候,星空君就市场上对公牛集团的质疑写了一篇文章。大致意思是这家公司的突击分红、理财等方面都没有什么大问题,公司的基本面质地优良。

唯一的问题,是成长性。

公司如果不能找到第二曲线,会面临成长性危机。

不幸的是,星空君的预言一如既往的精准,公司真的遇到了成长性的问题。

公司发布的2025年半年报,首次出现了业绩下滑。两大核心业务电连接和智能电工照明分别下滑5.37%和2.78%,新能源业务同比增长33.52%。

转型困境背后,一方面收到宏观经济(如房地产业)的影响,另一方面也反映了民用电工行业从增量扩张转向存量竞争。

公牛集团近年来试图通过"智能生态、新能源、国际化"三大战略构建新增长极,短期内新能源业务体量尚小(仅3.86亿元,占比4.7%),难以扭转整体业绩下滑趋势,成为新的增长点。

一、上市以来最差半年报

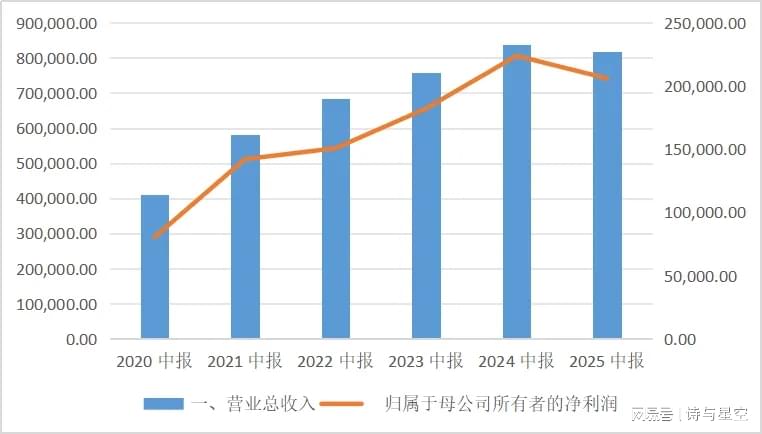

2025年上半年,公牛集团总营收81.68亿元,同比下降2.6%;归母净利润20.6亿元,同比下降8%;扣非净利润18.42亿元,同比下降3.2%。

数据来源:iFind

分季度看,一季度营收39.22亿元(+3.14%)、净利润9.75亿元(+4.91%),二季度则明显下滑:营收42.46亿元(-7.4%)、净利润10.85亿元(-17.2%),反映出转型压力在下半年进一步显现。

盈利能力指标同步弱化,上半年毛利率42.33%(-0.62个百分点),净利率25.26%(-1.42个百分点) 。费用结构出现矛盾信号:管理费用同比增长27.98%(从3.06亿元增至3.91亿元),而研发费用下降21.56%(从3.65亿元降至2.86亿元),销售费用也下降17.13%。

从历年财报看,公牛集团的营收增速已从2021年的41.65%持续回落至2025年的-2.6% 4 ,历经四年连续下滑后首次出现半年度负增长,标志着其传统增长模式正遭受严峻挑战。

另一方面,公司资产负债率保持在27.14%的较低水平,货币资金54亿元,交易性金融资产89亿元,现金流健康,抗风险能力较强。

还是星空君5年前的观点:公司质地优良但成长性出现了问题。

分板块来看:

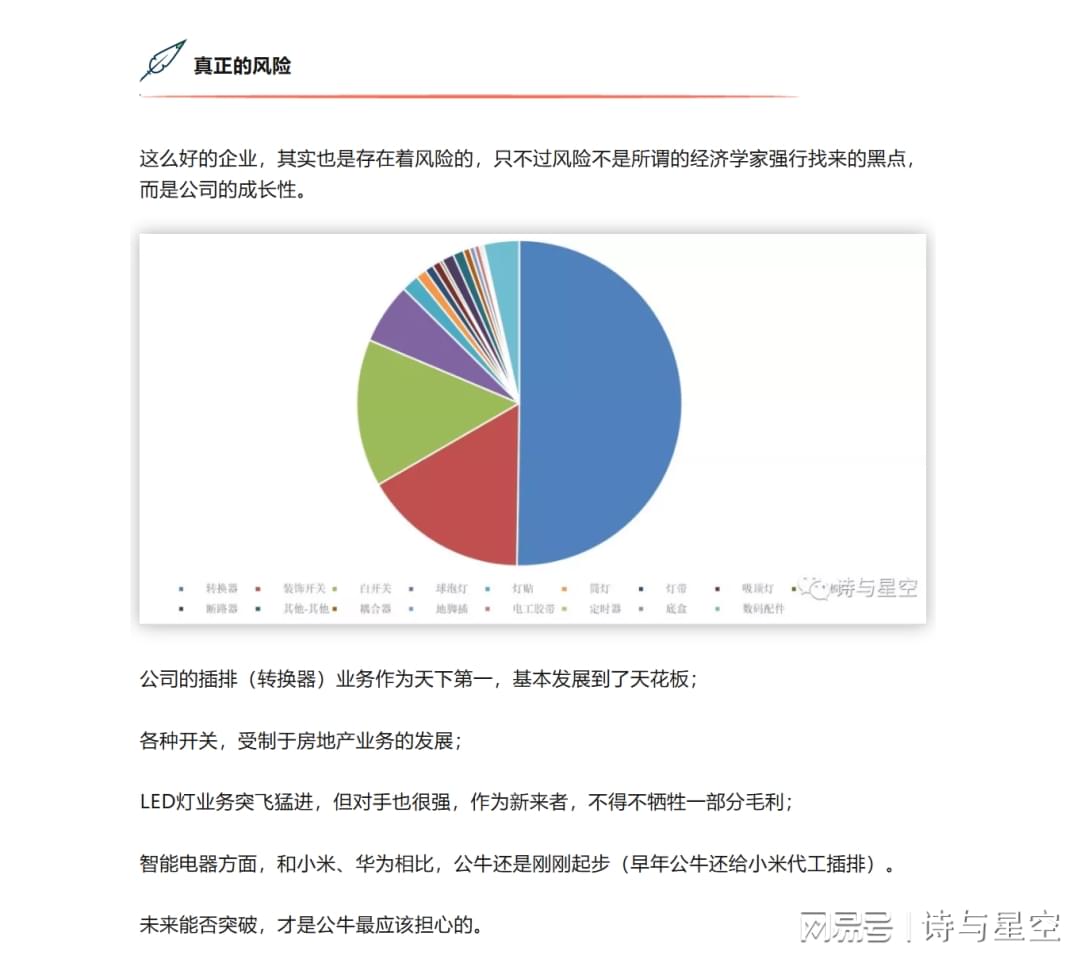

电连接业务上半年实现收入36.62亿元,同比下降5.37%。作为公司起家业务,电连接产品主要包括转换器、数码配件以及电动工具等。该业务下滑主要受铜价波动和房地产低迷影响,传统转换器业务面临增长瓶颈。但公司在高端化产品上有所突破,如推出"隐形轨道插座"、高颜值年轻化"Z世代系列"、全面3C认证的快充移动电源等产品,获得市场高度认可。

智能电工照明业务上半年实现收入40.94亿元,同比下降2.78%。该业务涵盖墙壁开关插座、LED照明(含智能照明)、安全断路器、智能浴霸、智能晾衣机、智能门锁和智能窗帘机等产品。下滑原因包括国际品牌(如西门子、施耐德)和本土企业的双重竞争压力,以及房地产行业深度调整对下游需求的压制。值得注意的是,无主灯业务以"健康+智能"为核心定位,与首尔半导体合作开发芯片,惠州工厂预计2025年底投产,将支撑产能与技术升级,有望成为智能照明领域的新增长点。

新能源业务上半年实现收入3.86亿元,同比增长33.52%。该业务聚焦新能源汽车充电桩与充电枪、家庭储能、工商业储能以及户外便携式储能产品。虽然增速很快,但体量尚小,仅占总营收的4.7%,难以对冲传统业务下滑。

二、转型,还是要转型

很显然,星空君看到的问题,公牛集团的决策层早看到了。

只不过,转型说起来容易做起来难。

转型有三大方向。

一是智能生态战略。定位"健康智能照明",深化光效设计、语音控制等差异化技术,构建家庭前装智能生态。2025年将推出融合AI技术的智能照明产品,强化与装企合作,提升工程渠道占比。智能无主灯、浴霸等品类增速超15%,毛利率达45%以上,成为智能照明业务的亮点。

二是新能源战略。国内巩固充电桩龙头地位,布局快充技术;海外扎根欧洲家庭储能市场,同步拓展充电桩与工商业储能场景,构建"光储充一体化"解决方案。2024年,公司推出"无极"系列家用充电桩、液冷超充、大功率柔性群充等产品,同时在欧洲市场推出单相、三相家庭储能产品并通过VDE认证。欧洲储能业务毛利率预计达40%,较传统业务有明显提升空间。

三是全品类出海。东南亚覆盖11国,设立2个分公司及分仓;欧洲通过本土化合作拓展新能源与高端电连接产品,探索跨境电商模式。2024年境外营收同比增长36.75%,其中上半年增速达72%,显示出国际化布局的初步成效。公司计划在欧洲建立供应链中心,预计可降低物流成本25%,进一步提升欧洲市场竞争力。

三、减持的影响

根据公告,公司实控人拟减持不超过2%。

引起了市场的一些猜测,事实上,公司实控人早在2023年已经减持过2%。时隔两年再次减持,预计套现十几亿,对公司实际控制权几乎没有影响。

星空君查了下公司分红情况,近期公司大比例分红,由于公牛集团股权相对集中,大部分进入大股东及其行为一致人的腰包。

合理推测是公司实控人因为其他方面的投资需要使用资金。