联席所长离任!东方财富研究所2年“扩军”4倍、分仓佣金锐减 东方财富联席所长 东方财富多名高管集体离职

作者 | 刘银平

编辑 | 付影

来源 | 独角金融

东方财富证券研究所联席所长周旭辉悄然离场,这距离他从所长职位退居联席所长一年三个月。去年夏天,孟杰“空降”执掌研究所,周旭辉则留任联席,“双所长”的权宜安排,或许在当时就已埋下伏笔。

与此同时,东方财富证券研究所过去两年逆势扩军,分析师团队在行业遇冷中人员翻了4倍多。然而,人才如云却未能换来业绩如虹,分仓佣金收入断崖式下降,2024年下降近8成,2025年上半年继续下降超3成。

在这场人事更迭与业绩反差的叠影之下,东方财富证券研究所正站在聚光灯与十字路口。

1

从所长转任联席所长,

一年3个月后离职

周旭辉拥有复旦大学管理学院硕士学历,证券从业经验超过15年,多年新能源产业研究经验,履历覆盖多家知名券商研究所,包括申银万国证券、海通证券等。在海通证券研究所任职期间,2014年、2015年连续两年获得新财富电力设备与新能源领域的最佳分析师第1名。2020年,获得新财富港股及海外市场研究领域最佳分析师第4名。

2021年5月,作为海通证券明星分析师的周旭辉辞任,加盟东方财富证券,担任研究所所长。

同年6月2日,周旭辉在朋友圈高调官宣加入东方财富证券,称将主持研究工作。未来仍会聚焦以新能源汽车为核心的科技产业研究,以互联网带动消费产业研究。此外,他还广发“英雄帖”,力邀卖方分析师加盟,称将致力于将东方财富证券研究所打造成为“精品创新型研究所”。

彼时东方财富证券研究所组建没多久,此前由一名分析师作为代理所长管理筹建过程中的各项业务。周旭辉加盟之后,东方财富证券研究所在人员及佣金收入方面均迎来明显扩张。

图源:罐头图库

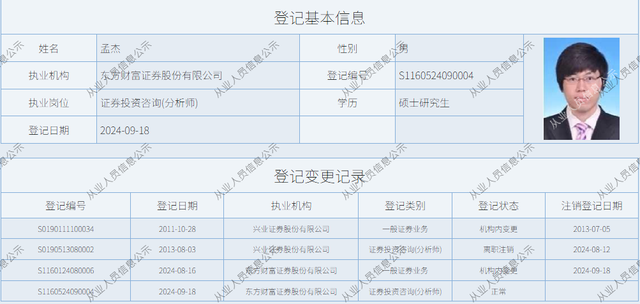

但2024年8月,东方财富证券研究所再次迎来重要人事调整,兴业证券(601377.SH)研究所原副所长孟杰加入东方财富证券研究所,任所长一职。但周旭辉并未离职,而是由所长转任“联席所长”。

这一人事安排在券商研究所中并不常见,不知此次离任与一年多前的职务变更有无关联。目前在中国证券业协会已查不到周旭辉的在职登记信息,意味着其已从东方财富证券离任,但暂未加入其他券商。

孟杰是清华大学土木工程系学士、土木工程硕士,此前是一名兴业证券(601377.SH)13年老将,历任建筑建材行业首席分析师、研究所副所长等职,2016-2023年期间,带领团队连续8年获新财富最佳分析师建筑和工程研究领域奖项。孟杰还曾担任兴业证券经济与金融研究院基础建设研究中心总经理,研究、管理经验均比较丰富。

来源:中国证券业协会

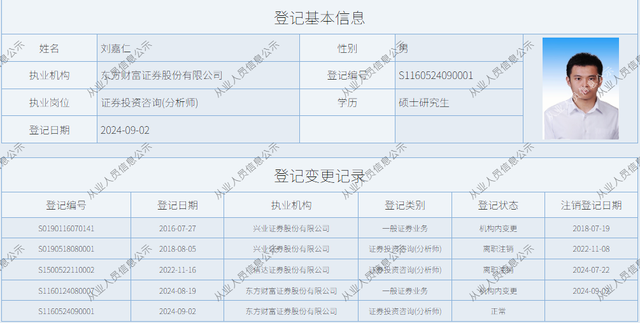

与孟杰同一时期入职的还有一员大将,原信达证券副所长、新消费团队负责人刘嘉仁也加入东方财富证券研究所,任副所长。

刘嘉仁是社服和零售领域资深分析师。2016年,刘嘉仁加入兴业证券社会服务团队,2019年担任首席分析师,2020年接管商贸零售团队,2021年任现代服务业研究中心总经理,同年带领团队获新财富批零与社服第2名,水晶球批零和社服均第1名,新浪财经金麒麟最佳医美分析师第1名、零售第2名、社服第3名。在兴业证券任职期间,曾和孟杰共事。2022年加盟信达证券任研究开发中心副总经理。

来源:中国证券业协会

一正一副两名所长加盟,为东方财富证券研究所注入新的活力,而彼时正值公募费率改革,佣金收入出现下滑迹象,能否通过新的人员调整与业务布局提升研究所整体实力、在业务上寻求突破,也是市场所关注的。

4月份,原中信建投(601066.SH)证券首席策略官陈果加盟东方财富证券研究所,担任副所长、首席策略官,同时兼顾买方投研顾问工作,人才招揽在持续推进。

2

两年内分析师人数翻4倍多,

分仓佣金收入断崖式下降

2024年以来,券商研究所分析师流动性明显增加,首席分析师、明星分析师跳槽现象屡见不鲜,动因呈现出从“追求高薪”向“寻求平台稳定与职业转型”演变的鲜明特征。卖方分析师的工作强度较大,需要持续路演、服务客户、撰写报告。随着年龄增长和家庭因素,部分资深分析师希望转换赛道,寻求更好的工作生活平衡或突破职业天花板。

某头部券商研究从业人员向“界面新闻”表示,头部现在更倾向保留能直接对接业务的复合人才,单纯写报告的基础岗生存空间越来越小。

各大研究所一方面在精简基础岗,一方面在不断扩充团队规模,并拓展研究服务的边界,以在激烈的行业竞争中构筑护城河。

东方财富证券研究所的人员扩充步伐则要更快一些,根据中国证券业协会公示的从业人员信息来看,2023年底东方财富证券分析师人数还只有14人,2024年底就增至42人,2025年进一步招兵买马,截至11月21日已有81人,不到两年的时间增加67人,翻了4倍多。

图源:罐头图库

在券商从业人员整体减少的情况下,分析师人数占比也在持续上升,截至目前,东方财富证券分析师人数占全部从业人数的比例为3.03%,较2023年底的0.48%明显上升。

东方财富证券在年报中指出,加快证券研究业务发展,广纳优秀人才;在巩固与拓展财富管理业务的同时,形成综合服务矩阵,扩大市场覆盖深度与广度,推动证券业务协同稳健发展。

经济学家宋清辉表示,券商研究所收入来源相对单一,主要靠佣金收入,分仓佣金收入减少、基金佣金费率下调对其影响不容小觑。当前,面对瞬息万变的市场和复杂的财务数据,投资者比任何时期都更加亟需专业的分析师提供更加精准的市场分析和预测,以帮助其在复杂多变的市场中作出正确的决策。这也是在行业下行期,以及券商减员的背景下,分析师数量却在逐年增长的原因所在。

人才广纳却并未带来业绩的同步增长。2021-2023年东方财富证券的分仓佣金收入分别为3.94亿元、4.28亿元、3.44亿元,处在历史高位。虽然研究所起步较晚,但凭借着基金销售、保有规模在业内占据靠前的位置。

然而,2024年分仓佣金收入却突然降至0.73亿元,同比下降78.79%,2025年上半年0.34亿元,同比下降33.69%。从细分交易类型来看,股票、回购交易总金额和席位占比下降幅度较大,债券交易总金额和席位占比相较高峰期也有一定幅度下降,基金交易总金额和席位占比则是唯一上升的一项。

佣金收入排名和席位占比也大幅下降,2022年、2023年佣金收入排名分别为14名、18名,佣金席位占比分别为2.27%、2.25%;2024年、2025年上半年佣金排名就降至34名、31名,佣金席位占比则降至0.66%、0.75%。

分仓佣金并非东方财富证券一家下降,而是行业整体趋势,根据Wind数据,2024年券商分仓佣金整体下降34.74%,2025年上半年进一步下降34%。东方财富证券2024年的佣金降幅远超行业整体水平。

图源:罐头图库

2024年7月,公募佣金新规正式实施,在此之前,公募基金机构与券商下调佣金的新协议陆续完成。根据降佣标准,被动股票型基金产品交易佣金费率不得超过万分之2.62;其他类型则不得超过万分之5.24。

公募基金是券商研究所分仓佣金最主要的支付方,降费直接导致券商研究所的分仓佣金总收入面临较大下行压力。在总量收缩的背景下,大型、顶尖的研究所凭借其强大的品牌影响力、全面的研究覆盖和扎实的销售交易能力,更能获得公募客户的青睐,行业“马太效应”加剧。

东方财富证券研究所副所长陈果曾公开表示,公募基金费率改革有望推动券商研究业务进一步强化专业导向,回归研究本质,对于行业格局而言,预计会加速推动行业“洗牌”,而从商业模式与增长空间来看,券商研究所除了需要继续获取公募基金分仓佣金外,也需加强探索,通过拓展对外综合服务和对内赋能各项业务来创造更多价值。

在2024年孟杰加入公司之时,“财联社”等多家媒体从知情人处了解到,东方财富证券研究所计划冲击行业前十,母公司东方财富(300059.SZ)做资源方面的倾斜,研究所以对外为主,并会配备销售团队。彼时公司分仓佣金收入排在业内前20名,距离目标似乎不太遥远。然而近两年随着分仓佣金收入的下滑,当初的目标已经渐行渐远。

人员扩充、研究队伍重构之后,能否真正将人才优势转化为商业价值,有效提升研究质量与服务能力,并最终带动佣金收入回升,成为检验此前战略成败的关键。