3.9亿寂寞男女,聊出年入20亿的AI交友第一股

原创首发 | 金角财经(ID: F-Jinjiao)

作者 | 卷卷

让年轻人社交“走心不走肾”的 Soul,第四次站在资本市场的门口。

是的,四年三次折戟,第四次再闯关。

从“社交元宇宙”到“AI+沉浸式社交”,Soul 这些年换了故事、换了打法,甚至换了时代背景。唯一没变的,是它那份“我命由我不由天”的执念。

这一次,数据确实比过去更好看了:

营收在涨、利润扭正、用户增长重新抬头,连商业模式都终于能用一句不绕弯的话讲清楚。

但问题也刺眼得很:Soul 近九成收入都靠“情绪价值服务”撑着,真正付钱的只是一小撮深度用户。

结构单薄得像玻璃板,一旦这批高净值用户哪天不开心了,Soul 的业务就会瞬间失去脊梁。

更扎心的是,大环境已经不一样了。

全球陌生人社交在退潮,注意力被短视频巨头切割得七零八落。而小红书、B站、抖音等内容巨头纷纷补齐“轻社交”,挤占年轻人的时间与情绪。

于是,Soul 的处境变得既戏剧又残酷:

表面上 3.9 亿注册、1100 万日活,风光得像社交新贵;但其实,它正处在一个越来越凉的赛道里:风口在变,竞争在卷,故事也没以前那么好讲了。

它必须在这个时间点,证明自己还有增量、还有想象力、还有资本愿意押的未来。否则,这第四次铃声敲响的,未必是翻身机会。

Soul 的 IPO 美梦,这一次还能成真吗?如果成真,它会不会是“上市即巅峰”?

或者,它还能掏出一个彻底不一样的新故事,让所有人再赌一次?

四度冲击IPO

Soul的企业愿景是想“让天下没有孤独的人”,但资本市场和监管机构对这套说辞似乎并不买账。

过去四年间,Soul曾经先后三次递表申请IPO,但最终都未能如愿上市,来到第四次递表,Soul放弃了此前“社交元宇宙”叙事转而搭上AI快车,核心定位正式更改为“中国领先的AI+沉浸式社交平台”,伴随而来的还有更加扎实的营运数据。

从平台生态来看,Soul目前已经基本形成大规模、高活跃且年轻化的用户社群。

招股书显示,截至2025年8月31日,Soul累计拥有约3.9亿名注册用户,其中Z世代年轻群体占比接近八成,平台日活约1100万;在用户粘性方面Soul展示出足够吸引力,今年前8个月用户日均使用时长超50分钟,月均三个月留存率80%,人均日私信量约75条。

在业绩基本面上,在迈入商业化第六个年头后,Soul开始步入稳健增长轨道,并逐渐显示出盈利增长的持续性。

2022年至2024年,Soul的营收从16.67亿元增长至22.11亿元,复合年增长率超过15%;今年前8个月Soul营收同比增长17.8%至16.83亿元,维持了双位数的增长势头。

盈利端,Soul自2023年起录得稳定盈利,2024年的经调整净利润为3.37亿元,2025年前8个月增长73%至2.86亿元。

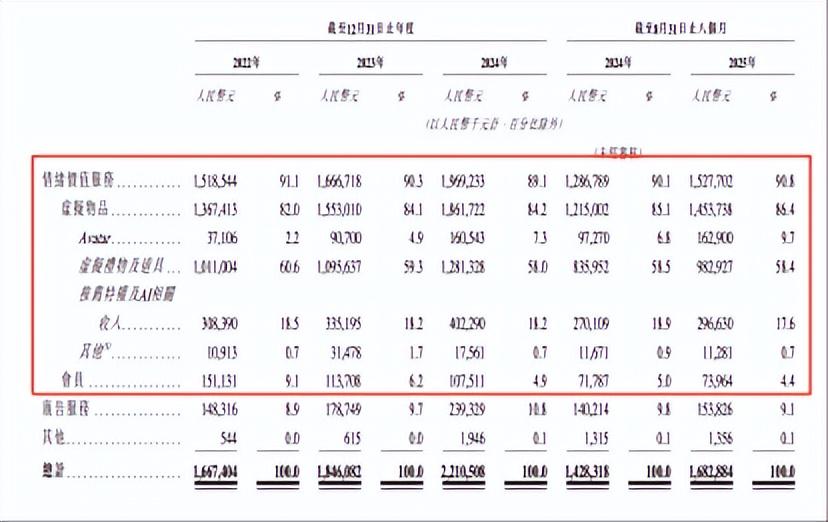

然而,庞大用户社群和稳定增长财务的背后,作为平台核心驱动力的“情绪价值”服务,其发展前景依然存在不确定性。

招股书显示,平台约九成收入来自“情绪价值”服务,包括Avatar(数字形象)、虚拟礼物、道具、Soul币充值、会员等。这些场景的本质,是依赖用户情绪共鸣来驱动付费。

然而,今年前8个月的付费率只有6.5%。换句话说,Soul的营收飞轮高度依赖少数付费用户。

按照招股书定义,所谓的情绪价值是指以满足消费者情绪需求为核心,由情绪消费驱动的新兴经济形态,而Soul聚焦的沉浸式情绪价值,则是在这基础上进一步强调通过角色带入和互动等方式,使用户从被动体验者转变主动参与者,从而营造强烈的沉浸感和场景代入感,最终获得心理满足、情感共鸣和归属感。

这个模式听着有点玄乎,但基于APP前端的体验情况来看,落地场景主要还是借助AI陪聊刺激用户充值送礼为主。

支撑这一切的,是Soul自研的Soul X大模型。平台强调其具备多模态感知和实时交互能力,能识别并响应用户情绪,为聊天、创作和互动提供“灵感支持”。

从当前的业绩表现来看,Soul的核心消费群体对于平台的AI虚拟聊天能力显然是买账的,但这种基于情感认同的运作基础,长期来看仍充满相当大的不确定性。

Soul在招股书中也提到相关经营风险,表示情绪经济行业是一个还在发展、充满竞争性的新兴市场,目前难以评估公司在这一领域未来前景,不能保证在未来维持增长并持续通过情绪价值服务盈利。

这既是风险,也是一道必须跨过去的关卡。

走心而不走肾

与市面上一众“线上走心,线下走肾”的陌生人社交平台不太一样,Soul从创立之初就是围绕年轻人“情绪表达”需求开发的。

公司创始人张璐此前接受采访曾表示,当初开发Soul的初衷,是意识到自己作为一个并不擅长面对面社交的普通人,常常会感受到由于归属感确实带来的孤独感,特别是日常生活很多小事有时候想找人分享,却不知道该发到哪里。

朋友圈早已是熟人社会不能随意表达,发到微博又好像对着空气说话无人响应,她意识到,市面上似乎缺一个真正为情绪表达而生的社交产品。

于是,在2015年张璐正式踏上创业之路,凭借一己之力设计产品原型、通过兼职和外包团队设计UI、开发DEMO,在这个过程中逐渐组建起Soul的早期团队。

2016年Soul App正式推出,仅仅用了两年,平台月活跃用户突破1000万,Soul开始进入增长快车道。

相比起如今“让天下没有孤独的人”、“情绪价值服务”这些虚无缥缈的概念,张璐在数年前一次采访中曾明确表达了自己对Soul这个平台的定义:

即Soul是一个游戏化的社交平台,人们可以通过虚拟身份无顾虑地打造自己的人设,无顾虑地表达和交流,从而获得归属感和游戏的乐趣,体会社交给人带来的幸福感,进而愿意把这里当做自己的家园,构建并维护关系,即时进行游戏化的社交、互动。

无论是后来的社交元宇宙概念,还是如今借助AI大模型构建的用户兴趣图谱,依然能够从中看到早期Soul的影子。

按照张璐的理解,世界是多样性的,每个人的想法是不同的,同质化是社会反馈最大利益的一个结果,但多样性在现实生活中其实很难得到支持,大部分人的社交空间和社交半径都是被压缩的,很难找到志同道合的人,归属感无法被满足。

而Soul则是一个更即时、能快速地构建和方便维护的新型社交网络,它的关系构建不是来自于线下关系在线上的映射,而是来自于兴趣图谱的推荐和分发,最终形成数据越多、匹配度越高、体验越好的正向循环。

在如今大量缅怀曾经Soul的帖子里,依然能看到种子用户对早期Soul社区氛围的怀念,也从侧面说明Soul曾经的发展方向确实贴合张璐对“情绪表达”的理解。

但商业化永远会改变产品气质。

2019年,Soul开始进入商业化元年,伴随新用户涌入、变现需求冲击、数字藏品等新功能上线,平台开始日渐臃肿且复杂,曾经小而美的社区一去不返。

这是平台发展的必然阶段,在不断的商业化进程中,增长与失控在所难免,特别是经历多轮融资后,Soul在“小而美”之外还要对一众投资人负责,商业变现速度和能力持续承压。

最终,从元宇宙到AI大模型,曾经纯粹的社交乌托邦,如今成了一头“追赶风口的猪”。

全球性降温

从行业发展趋势来看,陌生人社交变现正变得越来越艰难,人们开始厌倦毫无止境地在网上寻找约会对象。

陌生人社交产业,正在经历一轮全球性的降温。

先看海外。著名交友软件Bumble自2021年上市以来市值崩跌超过90%,过去一年流失了9%的付费用户;Tinder和Hinge母公司Match Group市值也从2021年高点缩水约80%,过去一年流失5%付费订阅用户。

国内情况同样不乐观。坐拥陌陌APP、探探APP的挚文集团去年总营收为105.63亿,同比下滑11.99%,归母净利润为10.4亿,下滑幅度高达46.89%,自2020年起挚文集团在营收上已连续五年下滑。

这背后并不难理解。对于如今的年轻人而言,相比需要投入时间和金钱成本的传统社交,他们更喜欢短暂的、低成本的、注重情绪价值的“轻社交”模式,也就是近年兴起的“搭子文化”:

小红书、B站、抖音等坐拥庞大用户基数和丰富内容生态的平台开始强化社交属性,改变了过往陌生人社交只能通过专用软件沟通的局限。

以兴趣为主导构建社交关系,比单纯依赖荷尔蒙支撑陌生人之间的联系,更吸引这一代年轻人。

在这种行业趋势下,“陌生人社交的黄金时代”基本宣告结束。

但值得注意的是,Soul反而在这轮下行周期里形成了某种“逆势生长”。Soul主打的虚拟形象互动、沉浸式情绪价值,看似缺乏现实基础,实际却恰好避开了传统陌生人社交的衰退逻辑,靠虚拟身份和情绪消费撑起了一套独特的商业模式,业绩也因此保持逆势增长。

换句话说,虽然Soul不属于传统意义上的陌生人社交,但这一差异反而成了它在今天的护城河。

接下来,Soul面临的战场也变得更复杂:它一边要继续为3.9亿寂寞男女提供“情绪出口”,一边要在社交这条赛道上与内容平台全面短兵相接。

然而对Soul而言,更迫切的问题其实是另一个——如何让资本市场相信它的下一个增长故事。

毕竟,招股书摆在那里:营收结构过于单一、抗风险能力偏弱,这些都是监管和公开市场最敏感的风险点,如此种种都为第四次冲刺IPO的Soul上市前景蒙上一层阴影。