车联天下港股IPO:收入爆发式增长,客户与供应商依赖度较高

文|恒心

来源|博望财经

港交所近日迎来一家智能汽车科技公司的上市申请——车联天下正式递交招股书,计划在港交所主板上市。据招股书显示,车联天下近年来业绩呈现爆发式增长,收入从2022年的3.69亿元迅速增长至2024年的26.56亿元,三年间增幅超过六倍。

这一增长轨迹与全球汽车智能化浪潮不谋而合。车联天下在智能座舱域控制器领域已跻身中国市场前列,根据弗若斯特沙利文的资料,按出货量计算,车联天下位居全球高通骁龙SA8155P平台智能座舱域控制器第一位。

然而高速增长的背后,车联天下面临连续多年亏损的困境。2022年至2024年,车联天下净亏损累计接近10亿元。

01

技术实力与股东背景:双轮驱动的领先优势

车联天下在技术领域和股东背景方面展现出显著优势,这两大优势成为其业务增长的坚实基础。

自2014年成立以来,车联天下始终专注于汽车E/E架构的研发与创新,已形成从硬件平台、底层软件、应用生态到服务架构的全栈解决方案能力。

技术领先性是车联天下的核心竞争力。作为汽车E/E架构演进进程的先行者和推动者,车联天下与行业头部企业如高通、博世、芯驰等建立了深度合作关系。

这种合作不仅限于简单的供应关系,更延伸到技术协同和共同开发领域。特别是在高通SA8155P平台智能座舱域控制器方面,车联天下已成为全球出货量第一的企业,这一成绩充分证明了其技术实力和市场认可度。

截至2025年6月30日,车联天下作为一级供应商,已获得超过100款车型的智能座舱域控制器量产定点项目,这一数据凸显了主机厂对其技术能力的广泛认可。

明星股东阵容为车联天下提供了强大资源支撑。天眼查数据显示,车联天下的股东名单堪称“星光熠熠”,包括蔚来资本基金、博世、四维图新等产业巨头,威孚高科技、闻塔科技等上市公司,以及无锡国资委旗下多家投资平台和国寿成达等知名机构。

IPO前,创始人、CEO杨泓泽为第一大股东,经过多轮融资和股权调整,杨泓泽及其控制的实体以及其他一致行动人士合计持股30.76%,为单一最大股东集团。

这种产业资本与财务资本结合的股东结构,为车联天下带来了更多业务协同资源和战略发展空间。

研发投入是维持技术优势的保障。车联天下持续将大量资源投入产品开发和技术创新,这也是其虽然收入快速增长但仍处于亏损状态的主要原因之一。

在智能汽车行业技术迭代加速的背景下,持续的创新投入是企业保持竞争力的必要条件。车联天下在招股书中表示,此次上市募集的资金约50%将投入智能网联汽车解决方案研发,这表明其将继续强化技术领先性作为核心战略。

综合来看,车联天下在技术领域的先发优势与股东资源的协同效应,构成了其业务发展的双轮驱动模式。这种模式在智能汽车行业具有明显优势,因为该行业既需要深厚的技术积累,又需要强大的产业资源整合能力。

然而,如何将技术和资源优势转化为持续的盈利能力,将是车联天下面临的关键挑战。

02

财务表现:高增长与持续亏损的悖论

车联天下的财务状况呈现出典型的“高增长、高亏损”特征,这种悖论式表现既是新兴科技企业的普遍现象,也折射出其面临的具体经营挑战。深入分析其财务数据,可以揭示数字背后的商业实质和发展阶段特征。

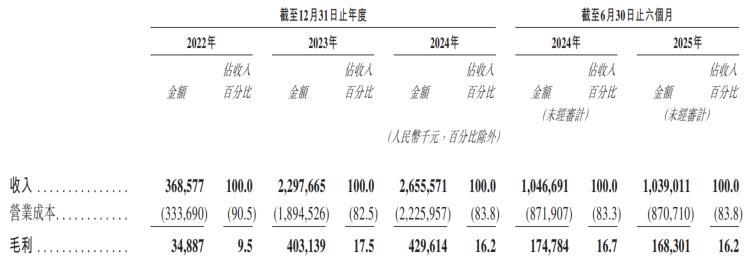

收入爆发式增长凸显市场认可度。2022年至2024年,车联天下经历了业绩的快速攀升期,收入从3.69亿元增至22.98亿元,再提升至26.56亿元,三年间增幅超过六倍。

这一增长轨迹与新能源汽车市场的整体扩张节奏基本吻合,反映了车联天下成功抓住了汽车智能化转型的历史机遇。特别是2023年,车联天下收入同比增幅高达5倍以上,展现出极强的市场爆发力。

这种增长主要得益于整车厂商对车联天下智能座舱域控制器产品的认可,以及其在获取新车型定点项目方面的成功。

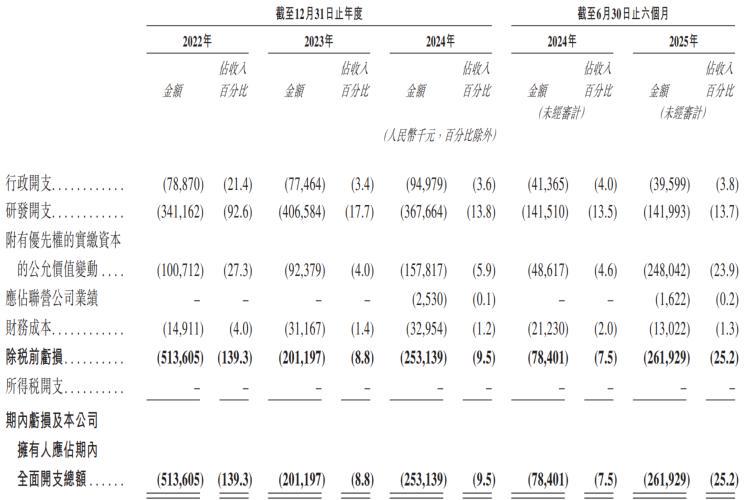

持续亏损反映行业共性挑战。2022年至2024年,车联天下净亏损分别为5.14亿元、2.01亿元和2.53亿元,三年累计亏损近10亿元。

更为严峻的是,2025年上半年,车联天下净亏损大幅扩大至2.62亿元,远高于去年同期的7840.1万元。这种持续亏损状态在科技初创企业中并不罕见,尤其是在需要大量研发投入的智能汽车赛道。

亏损的根源在于车联天下高昂的研发费用和相对较低的毛利率水平。作为技术密集型企业,车联天下需要持续投入大量资源用于产品开发和技术创新,这些投入在短期内难以产生相应的收益。

现金流状况凸显经营压力。车联天下的现金流状况尤为值得关注。2022年至2024年,车联天下经营活动现金流流出净额分别为2.5亿元、6.97亿元和10.11亿元。

到2025年上半年,经营现金流出净额仍达3.35亿元。这表明车联天下主营业务尚未形成自我造血能力,仍然依赖外部融资维持运营和投资活动。

这种状况也解释了车联天下为何选择此时赴港上市——在亏损持续扩大的情况下,补充资本金已成为支撑其发展的关键。

总体而言,车联天下的财务状况典型地反映了一家处于高速成长期科技企业的特征:收入快速增长显示业务模式得到市场验证,但持续亏损和现金流压力表明其尚未找到可持续的盈利路径。

如何平衡增长与盈利的关系,将是车联天下上市后需要解决的核心问题。

03

风险分析:客户与供应链双重依赖的隐忧

车联天下的业务模式中存在显著的结构性风险,其中最突出的是客户集中度过高和供应链依赖问题。

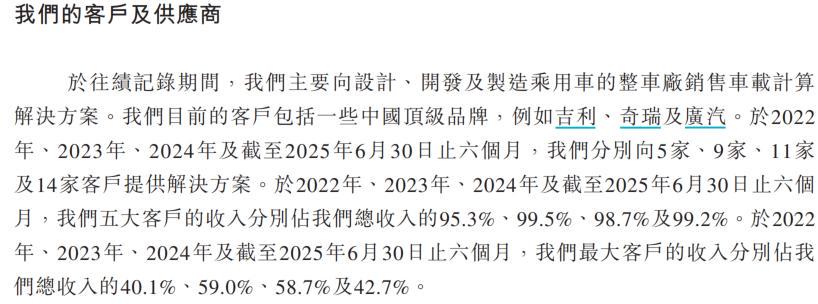

客户集中度高的风险。2022年至2024年,车联天下的客户数量从5家增加至11家,2025年上半年进一步扩大到14家。然而,前五大客户的收入占比均超过95%,其中2023年高达99.5%。

最大客户收入占比在2023年和2024年均接近60%,显示出车联天下对单一客户的极度依赖。这种客户结构使得其经营业绩极易受到主要客户业务波动的影响。

2024年,当车联天下第一大客户销量增长乏力时,直接导致车联天下当年收入增速放缓,远低于2023年增速。2025年上半年,车联天下营收甚至出现同比下滑,再次证明客户集中度高风险已实际影响经营稳定性。

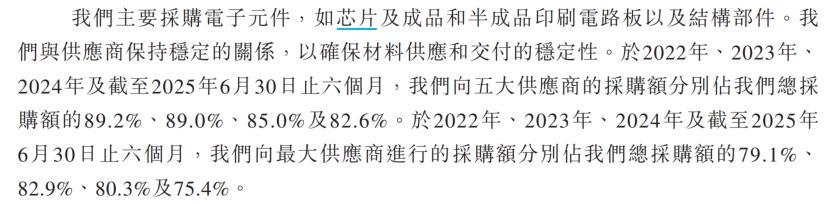

供应链单一化的挑战。车联天下的供应链风险同样不容忽视。车联天下向最大供应商的采购额占总采购额的80%左右,2023年甚至达到82.9%。这种对单一供应商的高度依赖,使车联天下在成本控制和供应链稳定性方面面临重大挑战。

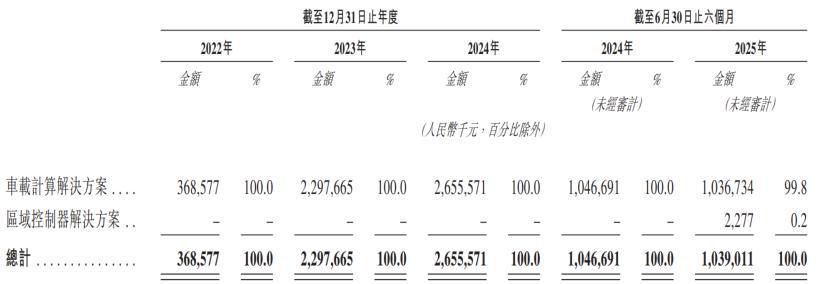

产品结构单一的风险。车联天下的产品线集中度也较高。2022年至2024年,车载计算解决方案的收入占总收入的比重均为100%,区域控制器解决方案在2025年上半年方才开始商业化,收入贡献微乎其微。

业务结构单一致使车联天下面临较高的市场风险,一旦智能座舱域控制器市场增长放缓或竞争加剧,其将缺乏其他业绩支撑点。虽然车联天下正积极拓展区域控制器等新产品线,但这些业务尚未形成规模效应。

总体而言,车联天下的风险特征体现了高科技创业企业的典型困境:在追求快速增长和技术领先的同时,难以避免业务集中度和依赖度过高的问题。上市后,如何平衡专注与多元化的关系,降低对单一客户和供应商的依赖,将是车联天下管理层需要面对的重要课题。

总结

在资本理性逐渐取代行业狂热的当下,扎实的盈利能力或许比高速增长更能赢得投资者的长期信心。

全球汽车智能化浪潮为车联天下提供了广阔的发展空间,但其能否在资本市场的加持下破解盈利难题,打破客户与供应链“双高依赖”的桎梏,还有待时间检验,博望财经将持续关注。