“火腿大王”二代接班,豪赌芯片能终结乱局?

从“火腿大王”到“牛散岳父”,再到“莆田卖车富豪”,这家“火腿第一股”的实控人座位,烫得没人能坐久。最近一次郭波女士的离职,并不是它唯一一次动荡。这个家族到底要图谋啥?

就在前两天,金字火腿宣布“易主”。

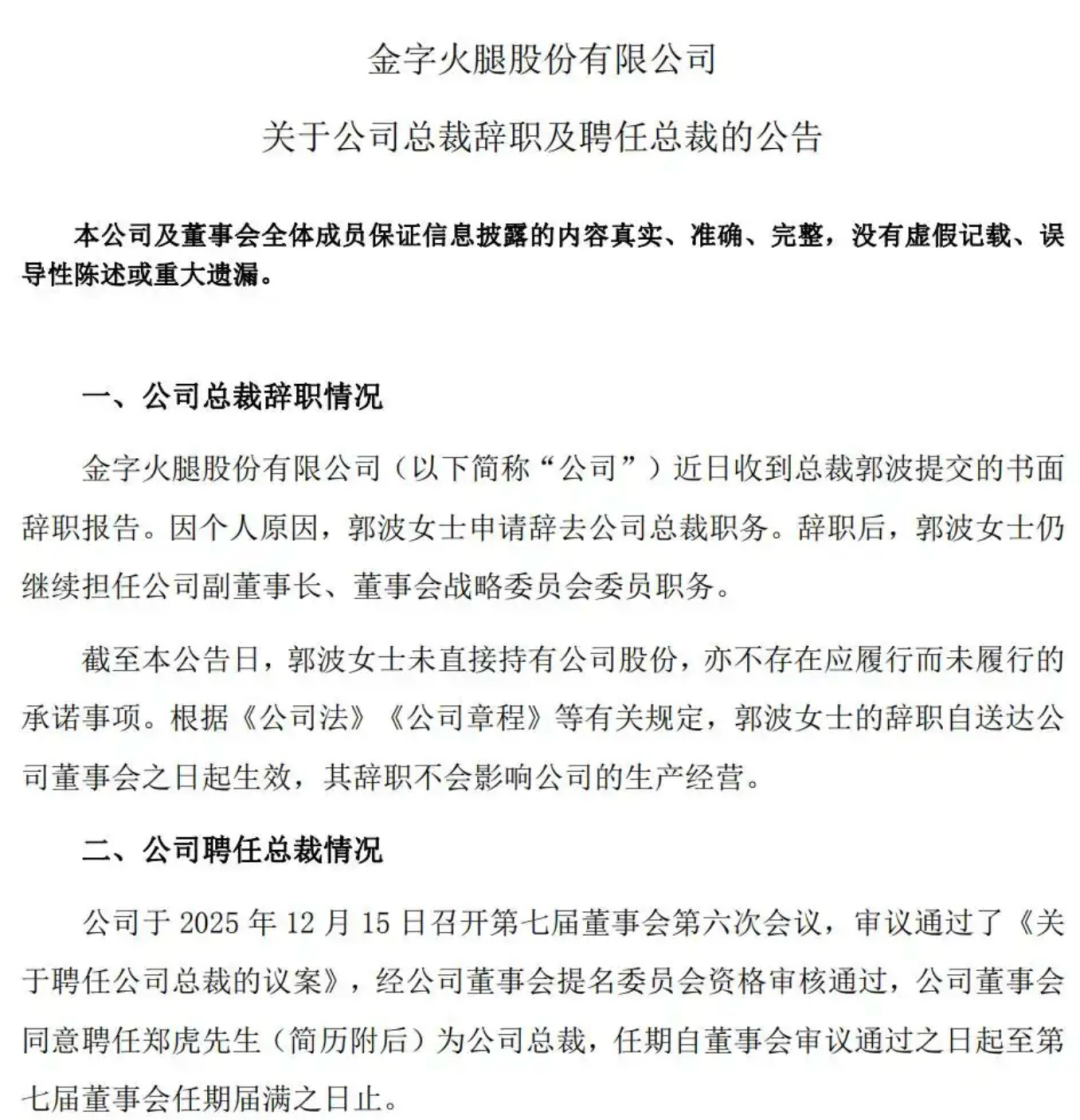

可上一任总裁郭波是2025年7月才接替周国华出任的,结果这位拥有渤海证券与私募背景的“职业经理人”凳子还没坐热,仅五个月后的12月便闪电辞职。

接替他的,是金字火腿实控人郑庆昇的儿子郑虎。

有人说,这是一场早有预谋的家族企业夺权,也有人说,这是行业更迭的必然趋势。

这背后,到底有什么故事?

/“烫手山芋交接赛”胜出

江山始终风雨飘摇的金字火腿 /

如果A股有个“烫手山芋交接赛”,那金字火腿的控制权,就是那颗谁也捂不过两年的山芋。

最近一次郭波女士的离职,并不是它唯一一次动荡。

从“火腿大王”到“牛散岳父”,再到“莆田卖车富豪”,这家“火腿第一股”的实控人座位,烫得没人能坐久。

创始人施延军,这位1994年拿出全部家当4万元、再贷款30万元起步的“火腿一哥”,在2010年将公司送上深交所,成就了一段实业传奇。

然而,上市即巅峰。

随后十年,公司跨界医疗、金融屡战屡败,但施延军家族的减持套现却屡战屡胜。

据统计,2013年至2020年间,其家族至少进行了4轮减持,累计套现超过13.3亿元。

2021年,似乎是不耐烦这种持续的减持,开始了真正的“大撤退”。

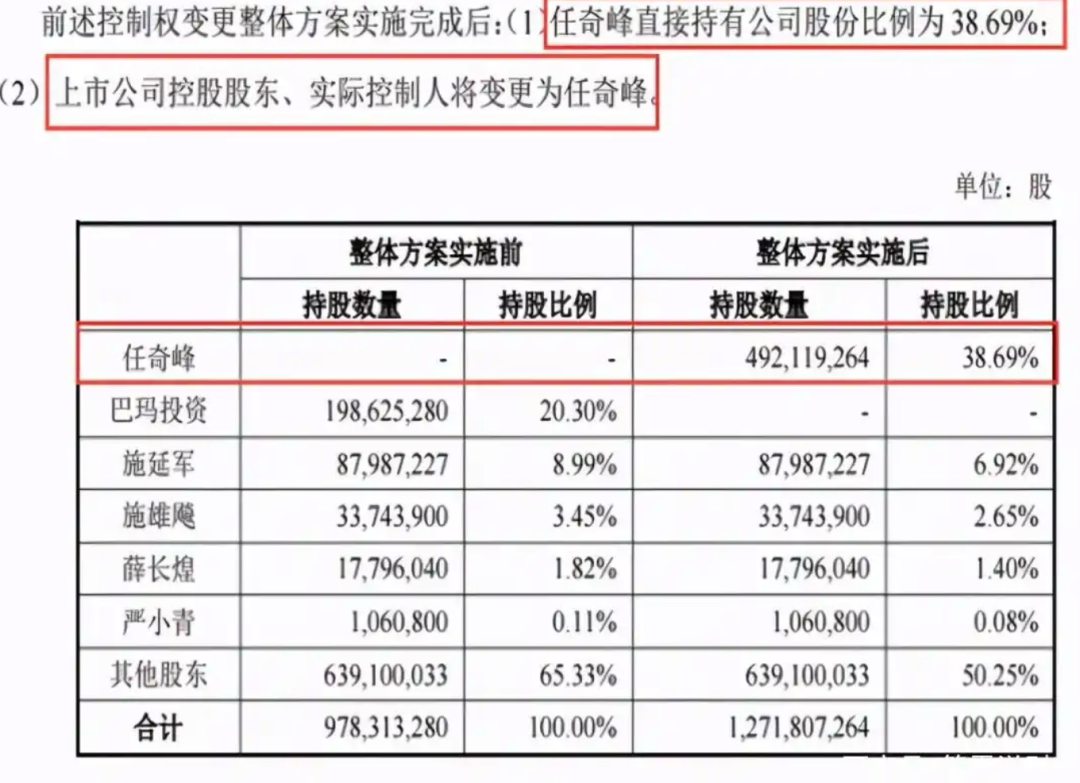

施延军将控股股东安吉巴玛所持20.3%的股份,以5元/股的价格转让给任贵龙,一举套现约9.93亿元,彻底交出控制权。

但狗血的剧情也是从这一年开始的。

控制权先是转让给牛散任奇峰,他与金字火腿原实控人施延军签署协议,计划以近10亿元受让20.3%的股份,并全额认购定增,意图一举拿下控制权。

公告墨迹都还没干透,市场也都等着看这位知名牛散如何操盘。

但短短一个半月后,剧情就急转直下,各方突然宣布解除与任奇峰的协议,转而由一位名叫任贵龙的自然人接盘,交易条款几乎原样复制。

这任贵龙不是别人,正是任奇峰的岳父。

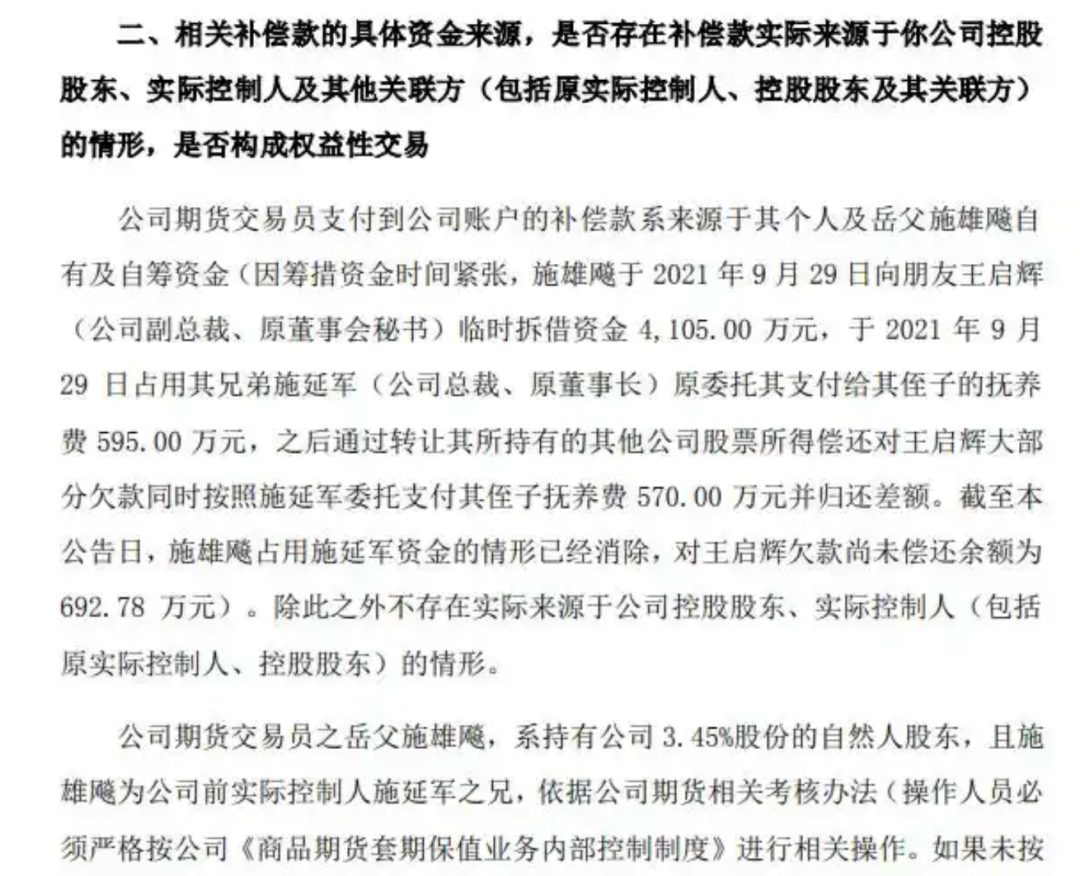

这头翁婿接力的控制权交易还悬而未决,那边就爆出公司的期货交易员在未获授权的情况下,擅自将生猪期货合约平仓,导致上市公司巨亏5510.53万元。

更离奇的是,这名闯下大祸的交易员竟在两天内就筹足了超过半亿的赔偿金,一举填平了窟窿。

这笔“救命钱”从何而来?

从“中国好岳父”施雄飚手里来,他是闯祸交易员的岳父,也是创始人施延军的亲哥哥。

这下,整个交接才算完结。

按理说,扫清了交接障碍,任贵龙应该稳坐一把交椅才对。

但事实却是他入主后公司主业依旧疲软,承诺的业绩远未达成,任贵龙显然无心恋战,仅一年多后,便找到了下一个接棒者。

2025年6月交易落地。任贵龙将所持1.45亿股转让给福建莆田富豪郑庆昇,并将剩余股份的表决权委托给对方。

郑庆昇以合计拥有18.83%的表决权成为新的实控人。

他也不是什么商业暴发户,这位69岁的新老板,产业版图横跨房地产、豪华汽车销售和教育,也算沙场老将。

接棒后立刻董事会换届,邀请具有渤海证券投行和清禾私募背景的郭波出任总裁。

然而,郭波仅过了5个月就在日前因“个人原因”辞任。

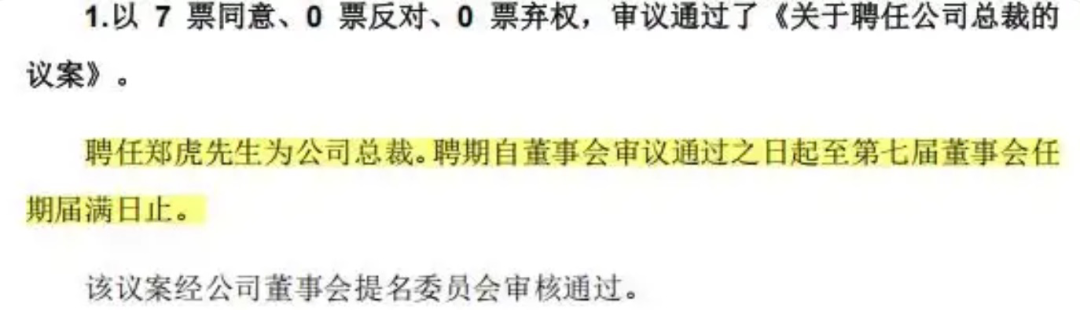

而接替者,正是郑庆昇的儿子郑虎。

/ 被质疑“纨绔二代”接班

金字火腿的继承走进了死局? /

如此高调的空降,势必会带来怀疑。

郑虎就是如此,刚刚宣布接任郭波,就有压不下的声音质疑他是否是“纨绔二世祖”,公司成了老爸给他证明能力的大玩具。

而且事实上,如果仔细去看他的履历,他会被人如此揣测也是有原因的。

本科学历。

在加入金字火腿前,他主要的公开职务是自2018年起担任上海阿斯顿马丁汽车销售有限公司的董事。

但这家公司的法人及董事长是他的哥哥郑挺,父亲郑庆昇则是持有90%份额的控股股东。

到了今年六月,父亲接下金字火腿后近一个月,郑虎就在公司董事会换届中被火线任命为副总裁。

在副总裁岗位上历练不足半年后,他便接替闪电辞职的郭波,升任公司总裁。

乍听确实是太子来了,但问题是郑虎接管的,并不是一块油光锃亮的“金字”肥肉,而是复杂残局。

首先,公司的基本盘——火腿生意,正显出前所未有的疲态。

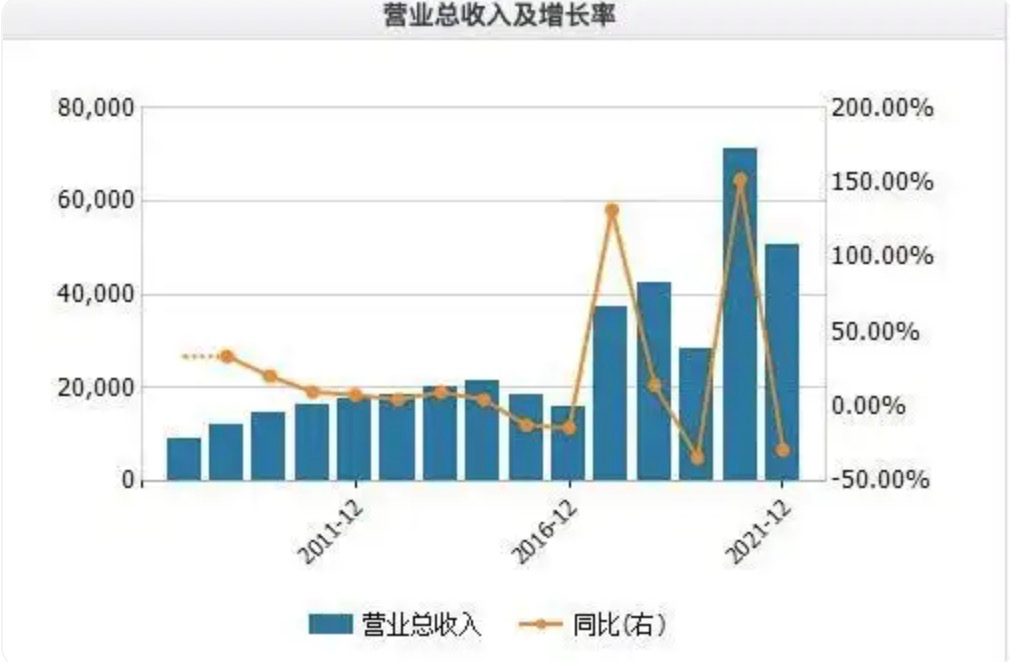

看财报就知道了,自2010年上市后,增值就不太乐观。

上市第四天,12月6日金字火腿即跌停,12月7日继续跌6.5%。

股价上市五天即跌去四成,此后业绩长期低迷,转型屡屡受挫,营收增长乏力,偶有起色也难持续。

如果说之前还算偶有增长,等到2025年就开始大跳水了。

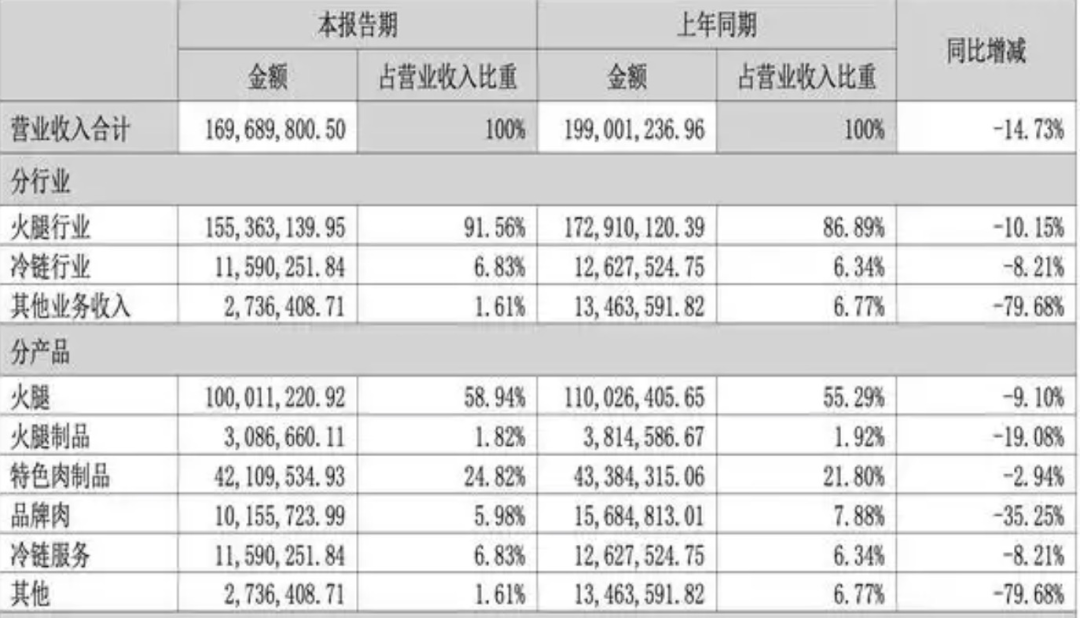

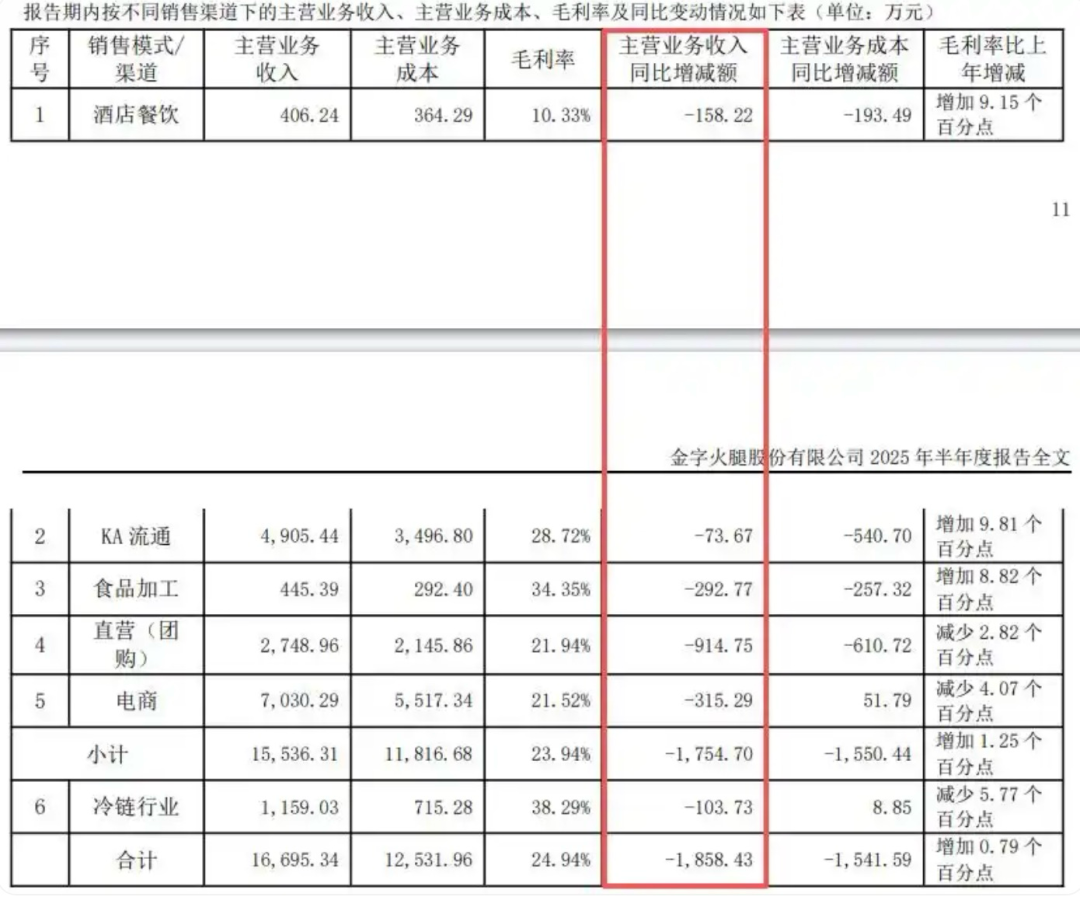

作为曾经的核心支柱火腿业务,2025年上半年营收1亿元,同比下滑9.1%。

更令人担忧的是,这种下滑是全方位的,无论是面向酒店餐饮的渠道,还是曾被寄予厚望的电商直营,毛利率都在承压。

今年的前三季度,金字火腿营收2.22亿元,同比下降13.97%;归母净利润2201.46万元,同比下降26.25%。

最重要的是,金字火腿还面临着所有传统食品企业共同的困境:

产品创新有限,消费场景单一,市场扩张难度大。

这些问题无法解决,金字火腿的未来显然是暗淡无光的。

这对于新入主的郑氏父子而言,显然无法快速满足资本对增长和市值的饥渴期待。

他们需要的是一个更未来的故事,来重振股价并消化收购成本。

但想转型谈何容易?

金字火腿有过一段“屡败屡战”的跨界并购史,早在郑氏父子入主前,金字火腿的资本胃口就大得惊人。

2013年跨界稀土,2015年涉足网商银行与移动电商,2016年试水新能源汽车租赁。

最著名的一次“翻车”是在2017年,公司斥资11.8亿元收购中钰资本,高调转型医疗健康,结果仅一年后就因标的业绩惨淡而狼狈剥离,重回主业。

此后的算力等尝试也无疾而终。

这些失败的经历不仅消耗了大量资金,更在一次次“战略转型”与“回归主业”的摇摆中,磨损了公司的战略定力和市场信誉。

一个主业增长乏力、曾多次跨界折戟、刚刚经历控制权动荡,曾经的老字号如今早就风雨飘摇。

这个摊子,烫手得很。

何去何从?这是郑氏家族的难题。

/ 从火腿转型芯片,

是终结动荡还是继续 “渡劫”?/

郑庆昇想出来的方法就是,加入光通信芯片的赛道里。

从火腿转型半导体,这听起来像是天方夜谭。

但这却并不是一时的冲动,还记得郭波吗?

据公开报道,郭波带领清禾私募,在泛半导体和高科技产业投资,她的短暂过渡像不像为郑虎铺路?

早有布局,只待大展宏图。

所以当她抽身后,金字火腿就在上海和福建仙游先后注册了"金字芯"和"福建金字半导体"。

两家公司均由郑虎担任法定代表人。

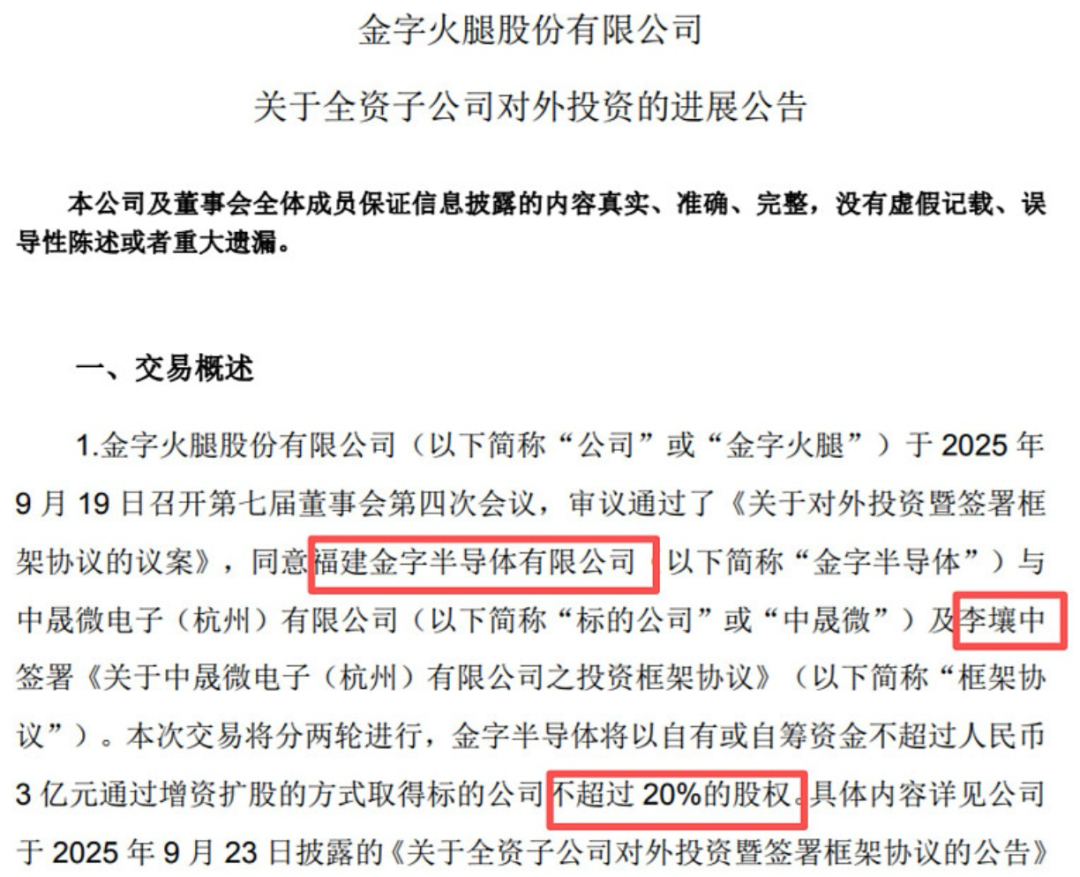

9月,公司公告拟以不超过3亿元投资一家名为“中晟微电子”的光通信芯片设计公司,目标获取不超过20%的股权。

但这个公司和投资都很有说法,中晟微电子成立于2019年,核心团队出自美国光通芯片设计公司,聚焦高速光模块核心电芯片。

好像挺有规模,但问题是截至今年七月净亏损超过2000万元,至今尚未盈利。

这种情况下按10亿元投前估值计算,交易增值率高达9710%,就难免被市场质疑估值过高了。

但即便如此,金字火腿依然决定入场。

其实商业市场上为稀缺的技术团队和巨大的市场想象空间支付惊人溢价的情况并不少见。

但金字火腿作为一家主营业务明确、现金流尚可的上市公司,将巨额资金集中于一个如此早期的项目,似乎有些过分激进。

这不再是财务投资,而是将公司未来的一部分押注在了一张充满不确定性的技术彩票上。

可能也正因为此,才会设立“不超过3亿元”换取“不超过20%股权”的约束,为估值和最终出资额都留足了余地。

但无论如何可以看出,郑家两父子已经决心把金字火腿从一家“卖火腿的公司”,向“有火腿业务的科技投资平台”转型。

但这一步对金字火腿来说,到底是对是错还需要考证。

虽然眼下依然保留着双主业发展趋势,但火腿与芯片,两者在商业模式、技术周期、管理逻辑和人才体系上几乎南辕北辙。

如果非要找到一个平衡的发展方向,那就是用火腿业务提供的稳定现金流,哺育芯片业务的长期成长,最终形成“传统业务保底,科技业务腾飞”的完美格局。

但很可惜,现实中的科技业务的“吞金兽”属性,很可能在产出之前就耗干传统业务的利润。

即便过关,但公司管理层能否同时驾驭这两种截然不同的思维,研发芯片的巨额投入,是否会侵蚀火腿主业的造血能力,导致两头皆空?

关注我们,来评论区聊聊~

扫下方二维码,直接进群畅聊~

上一篇:女神当妈,我好害怕