“假洋牌”爷爷的农场赴港上市,员工社保未缴足股东却在分红

近日,南都N视频记者了解获悉,爷爷的农场国际控股有限公司(以下简称“爷爷的农场”)向港交所递交了招股书,招银国际为独家保荐人。 根据招股书披露,爷爷的农场近年来营收和利润均有所增长,不过,作为其支柱业务的婴童零辅食平均售价呈下降趋势,且当中辅食业务增长出现疲态。此外,爷爷的农场一边赚钱一边在上市前给股东大额分红,但却未能缴全员工社保和公积金。 南都N视频记者调查发现,此前爷爷的农场还陷入“假洋牌”的争议中。按照招股书披露的内容,爷爷的农场实际为广州创立的全华班公司,但其早年对外宣称却屡次使用“欧洲进口的高品质辅食品牌”“正式进入中国”等字眼,由此引发质疑。 近日,南都N视频记者针对招股书中一系列备受质疑的问题联系爷爷的农场了解具体情况,但截至发稿仍未收到回复。

早期包装为“欧洲国民辅食”品牌

目前公众号相关内容推文疑似被删除

公开资料介绍,爷爷的农场成立于2015年,于2024年按中国婴童零辅食的商品交易总额计,其在行业内排名第二。此次上市主体为爷爷的农场国际控股有限公司,招股书显示,该公司于2021年10月在开曼群岛注册成立,并间接控股“爷爷的农场”品牌中国大陆关联公司艾斯普瑞(广州)食品有限公司。

天眼查显示,艾斯普瑞(广州)食品有限公司成立于2017年10月,法定代表人为姜福全,爷爷的农场官网显示该公司为“中国区总经销”。但此前多家媒体曾报道,“爷爷的农场”海外主体运营方EarthPrimeEnterpriseB.V也是2017年10月在荷兰成立,注册法人同为姜福全,而2018年“爷爷的农场”品牌进入中国时,EarthPrimeEnterpriseB.V法人却变更为外籍人士 Michele lacovitti。基于此,有关“爷爷的农场”可能是“假洋牌”的争议甚嚣尘上。

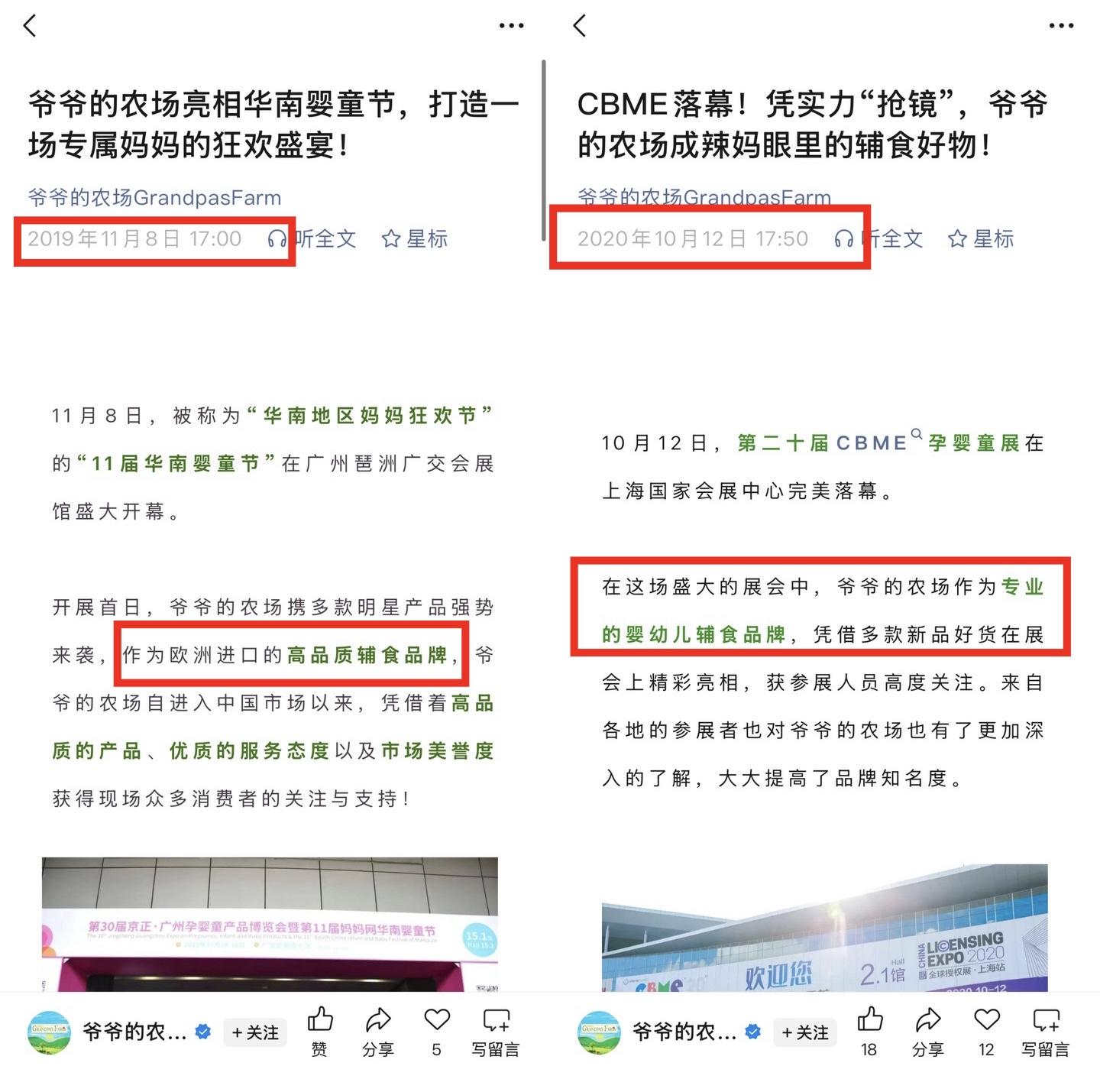

南都记者注意到,在爷爷的农场微信公众号早期发布的推文截图中,曾明确提到2018年8月18日召开品牌上市发布会,彼时“‘爷爷的农场’品牌正式进入中国”。在2019年的一条参会推文中,“爷爷的农场”也将自身定义为“欧洲进口的高品质辅食品牌”,但2020年同样是参展推文,爷爷的农场对自身的定义已抹去“欧洲进口”的表述,变为“专业的婴幼儿辅食品牌”。

“爷爷的农场”的公众号截图。

值得一提的是,爷爷的农场早期对外介绍姜福全的头衔是“中国区品牌负责人”,2021年的推文中,姜福全的头衔则变成“爷爷的农场CEO”。除此之外,南都记者还注意到,爷爷的农场公众号在2022年1月14日以前的推文最下方均标注“原装欧洲进口”或“欧洲原装进口”的字样,但相关字样在2022年1月24日发布的推文中被抹去,在此之后,“欧洲原装进口”的相关表述也被逐渐淡化。

公众号早期推文中介绍姜福全的头衔(左图)。推文最下方产品标注的变化,从上到下的时间分别为2018.8.30、2022.1.14及1.24(右图)。

另外,从爷爷的农场公众号早期的宣传图来看,其最初采用的商品包装都是英文包装,但现在的产品包装已替换或添加中文。

爷爷的农场2018年推出的产品宣传图截图。图片来自该公司微信公众号

南都记者还注意到,2026年1月7日,曾有媒体报道,爷爷的农场公众号内“18年上市产品介绍——果酱篇”的作者栏,曾明确提到自身是“欧洲国民辅食品牌”,但当前公众号内该条推文已不存在。此外,爷爷的农场在今年1月9日对公众号的推文进行了大量集中修改,具体修改内容未知。针对“假洋牌”争议以及为何在近日集中修改推文的相关问题,南都记者尝试联系爷爷的农场方面了解具体情况,截至发稿仍未收到回复。

上图为媒体留存的相关推文的截图,下图为公众号目前的截图,上图时间发布的推文已不存在。

婴童零辅食平均售价呈下降趋势

辅食业务增长现疲态

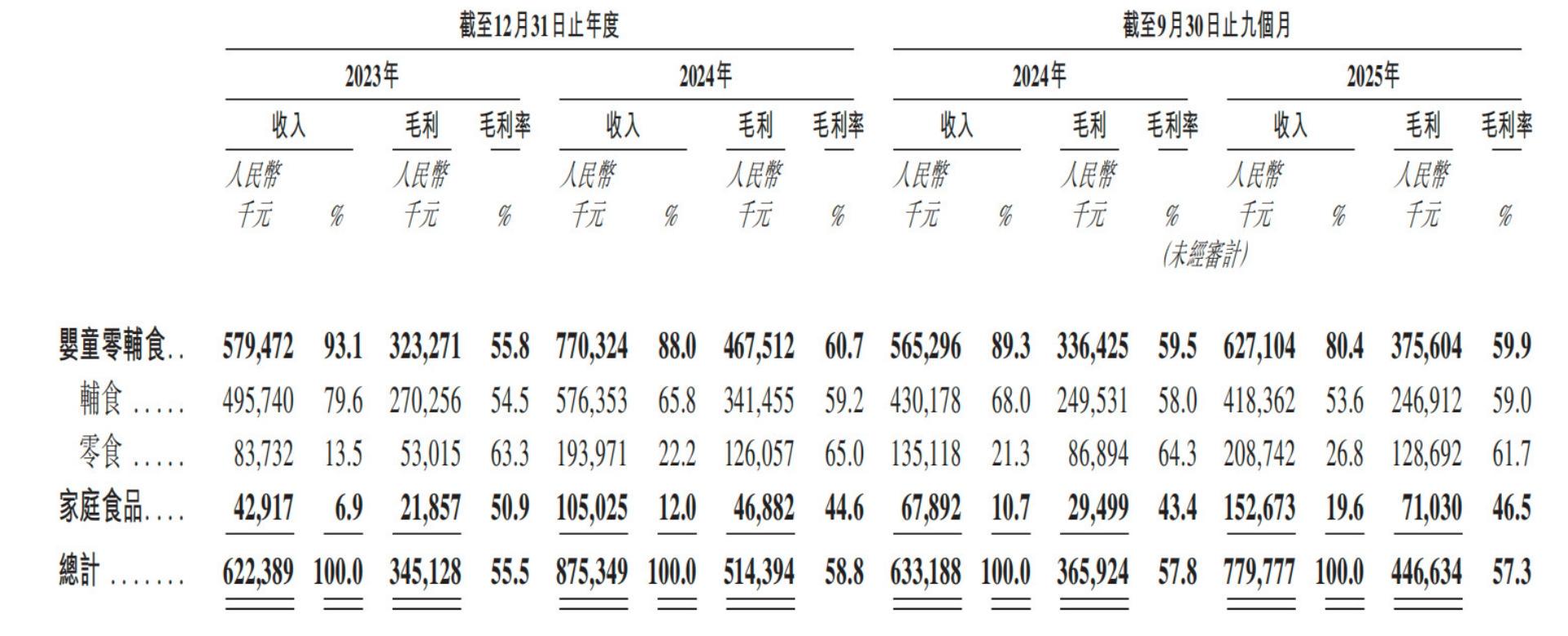

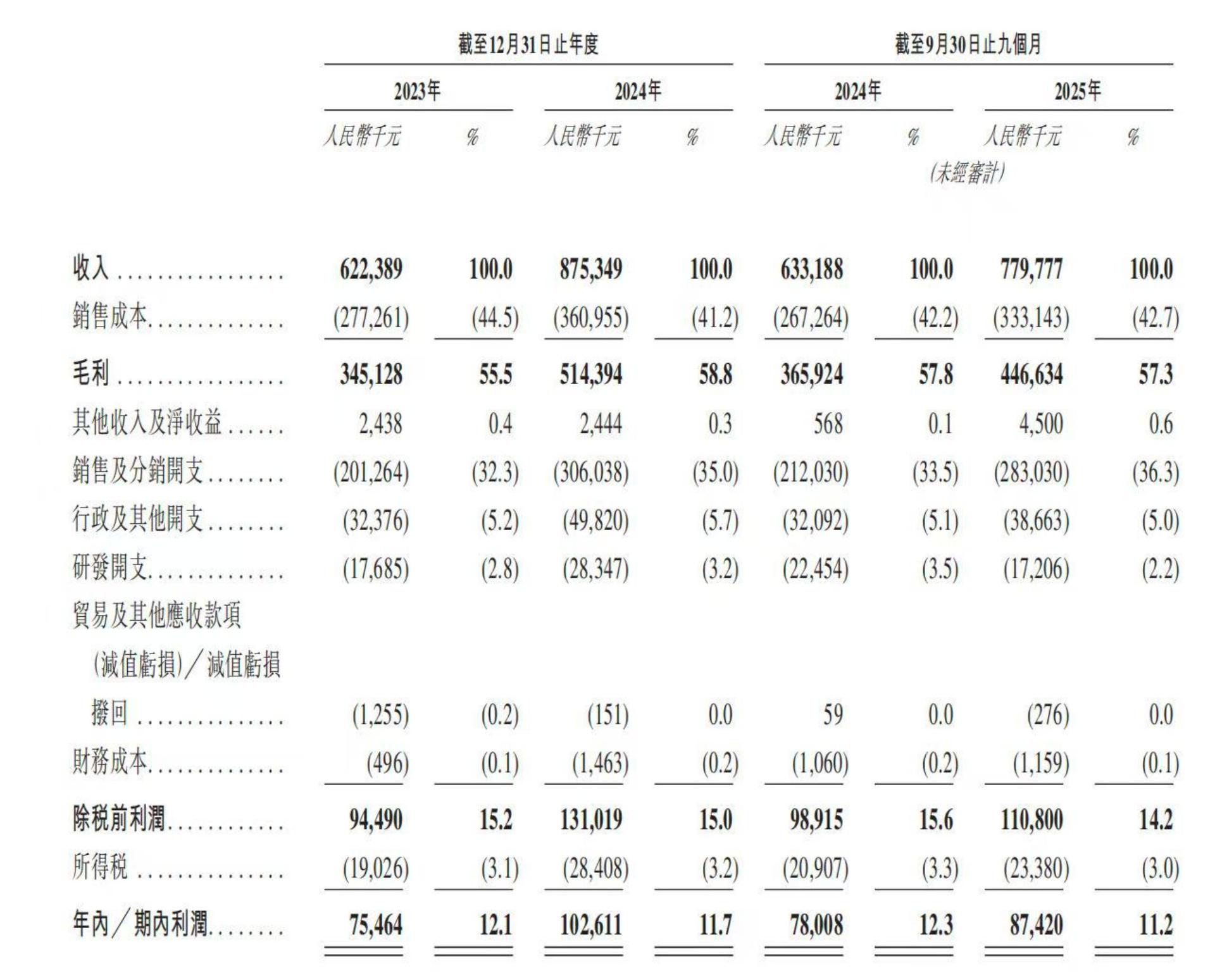

从业绩来看,根据招股书披露,2023年及2024年,爷爷的农场分别实现营收6.22亿元和8.75亿元,2025年前三季度营收达到7.8亿元,较之上年同期同比增长23.2%。从产品来看,招股书披露,截至2025年三季度,其自有品牌旗下拥有195个婴童零辅食和74个家庭食品产品,这也是爷爷的农场的两大业务板块。

其中,婴童零辅食为爷爷的农场的业务支柱,主要产品包括食用油、调味品、谷物类辅食、果汁、果泥和果泥酸奶及零食。

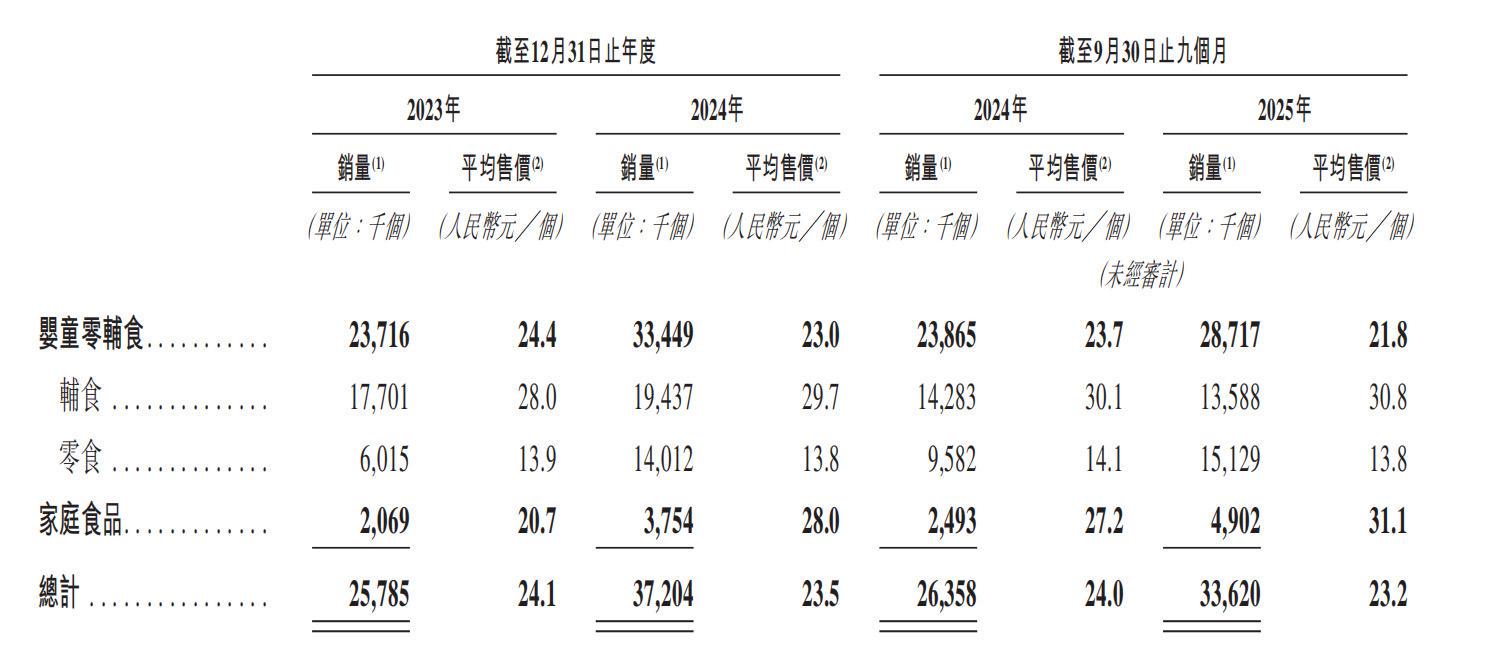

2023年及2024年,该部分实现收入分别为5.79亿元和7.7亿元,占总营收比例为93.1%和88%,2025年前三季度实现收入6.27亿元,较之上年同期增长10.97%,占总营收比例为80.4%。不过,婴童零辅食的平均售价整体呈下降趋势,爷爷的农场在招股书中解释称,主要是产品组合中不断新增了单价相对较低的零食类产品以及产品结构持续调整所致。

而在婴童零辅食之中,则以辅食部分贡献营收较多,不过,辅食业务的增长已显示出些许疲态。2023年和2024年,辅食收入分别为4.95亿元和5.76亿元,占总营收比例分别为79.6%和65.8%,2025年前三季度,收入为4.18亿元,较之上年同期的4.3亿元,同比下滑2.8%,占总营收比例也由68%下降至53.6%。

辅食整体收入的下滑受到销量的影响,结合销量数据来看,2024年及2025年前三季度,辅食销量由1428.3万个下滑至1358.8万个,尽管平均售价由30.1元/个上涨至30.8元/个,但最终收入依旧出现下跌。不过,招股书内并未就销量下跌情况进行具体说明,南都记者尝试向爷爷的农场方面了解情况,截至发稿未收到回复。另外,2023年、2024年及2025年前三季度,零食方面分别实现营收0.84亿元、1.94亿元及1.29亿元。

家庭食品方面,据招股书披露,2021年,为响应中国现代父母及家庭日益变化的需求,以及对食品安全、营养价值及天然成分日益提升的关注度,爷爷的农场开始战略性进军家庭食品赛道,主要提供液态奶产品、方便食品、大米产品、调味品及食用油。2023年、2024年及2025年前三季度,这部分营收分别为0.43亿元、1.05亿元及1.53亿元,在全部收入中的占比逐步提升,分别为6.9%、12%和19.6%。

另外,爷爷的农场利润侧表现良好。招股书显示,2023年、2024年及2025年前三季度,爷爷的农场毛利分别为3.45亿元、5.14亿元和4.47亿元,毛利率分别为55.5%、58.8%及57.3%,经调整利润净额(非国际财务报告准则计量)分别为7590万元、1.03亿元及9010万元,经调整净利率则分别为12.2%、11.8%及11.6%。

一边上市前给股东大额分红

另一边未足额缴纳员工社保

既然赚到了钱,那么爷爷的农场为何未能给员工足额缴纳社会保险和住房公积金?

爷爷的农场在招股书中披露,于2023年、2024年及截至2024年及2025年前三个月,其社会保险和住房公积金未足额缴纳的金额分别为470万元、680万元、510万元及590万元,不到三年间社保缺口累计达2250万元。根据适用法律法规,政府主管部门可能要求其采取整改措施,倘若未能按要求整改,则可能面临罚款。

还需要注意的是,一边是欠缴社保,另一边,爷爷的农场却给股东进行大手笔的分红。招股书显示,2025年前三季度,爷爷的农场批准向股东派发股息6300万元。2024年,广州健特唯日用品批准向吉安合伙企业、姜福全、何建农及刘海波派发股息750万元,2023年则无派付或宣派任何股息。

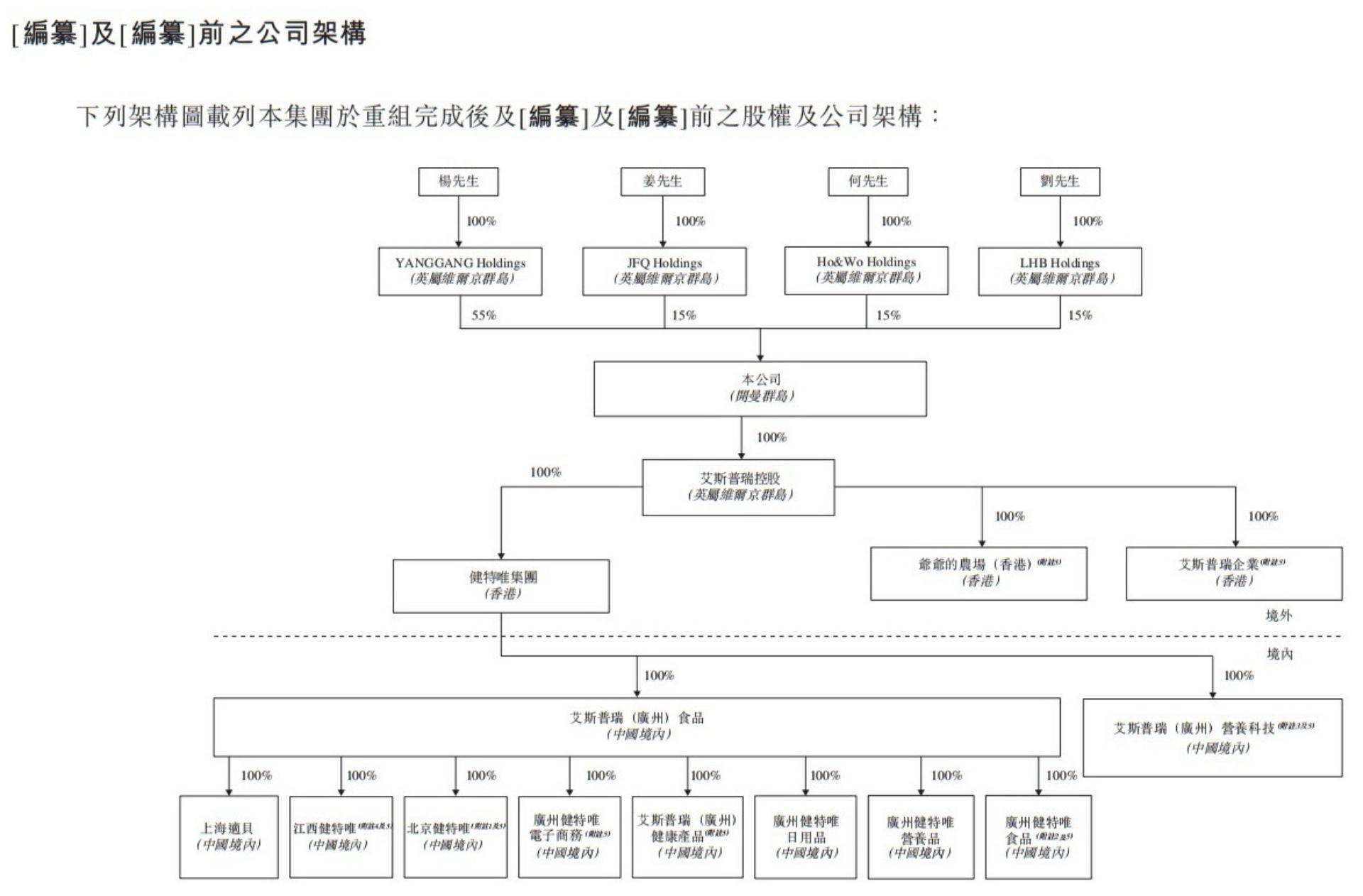

据招股书披露,广州健特唯日用品有限公司为爷爷的农场运营主体,由杨钢、姜福全、何建农及刘海波在中国境内共同设立,姜福全、何建农及刘海波均为爷爷的农场执行董事,杨钢为爷爷的农场董事会主席、执行董事、行政总裁兼控股股东之一,而吉安合伙企业则由杨钢以普通合伙人身份持有99%权益。

从股权架构来看,招股书显示,杨钢、姜福全、何建农及刘海波分别通过YANGGANG Holdings、JFQ Holdings、Ho&Wo Holdings及LHB Holdings持有爷爷的农场55%、15%、15%及15%的股份,除四者之外,没有其他外部股东及公开的历史融资经历。关于大额分红是否为股东上市前套现,南都记者尝试联系爷爷的农场方面了解情况,截至发稿未收到回复。

在招股书中,爷爷的农场也提及了其此次上市募资的用途,其表示,将用于提升产品开发能力,并持续创新及升级婴童零辅食产品线以及家庭食品产品线;投资供应链发展及加强内部的生产能力以及端到端采购管理,以确保产品源头质量;加强品牌建设及营销推广,以提升品牌知名度及触及更广泛的消费者群体;扩大国内销售网络及开发海外市场;以及用作营运资金及一般公司用途。

和股东其他公司存在关联交易

多名供应商和大客户身份交叠

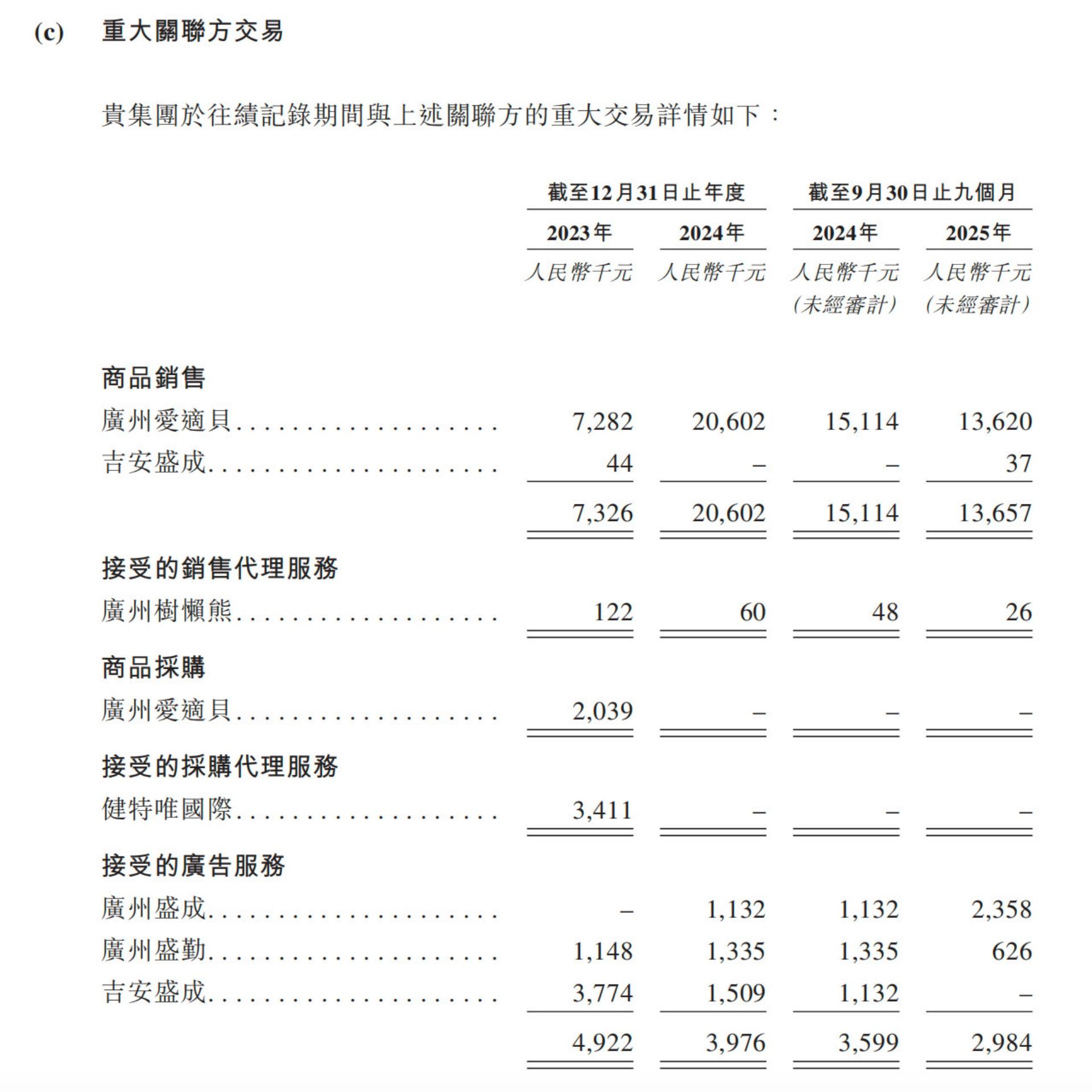

南都记者还注意到,报告期内,爷爷的农场同其股东控制的另外几家实体存在重大关联交易。招股书披露,2023年、2024年及2025年前三季度期间,爷爷的农场对广州爱适贝和吉安盛成合计的商品销售额分别为732.6万元、2060.2万元和1365.7万元,广州爱适贝由杨钢、姜福全、何建农、刘海波及两名第三方共同控制,吉安盛成则由杨钢控制。

关联方还向爷爷的农场提供广告服务,2023年、2024年及2025年前三季度期间,广州盛成、广州盛勤及吉安盛成合计向爷爷的农场提供广告服务的交易额分别为492.2万元、397.6万元和298.4万元,这三家公司均由杨钢控制。其中,广州盛成、吉安盛成均与“妈妈网”相关联,杨钢也是妈妈网的创始人,后者多次给爷爷的农场颁发了各类奖项。

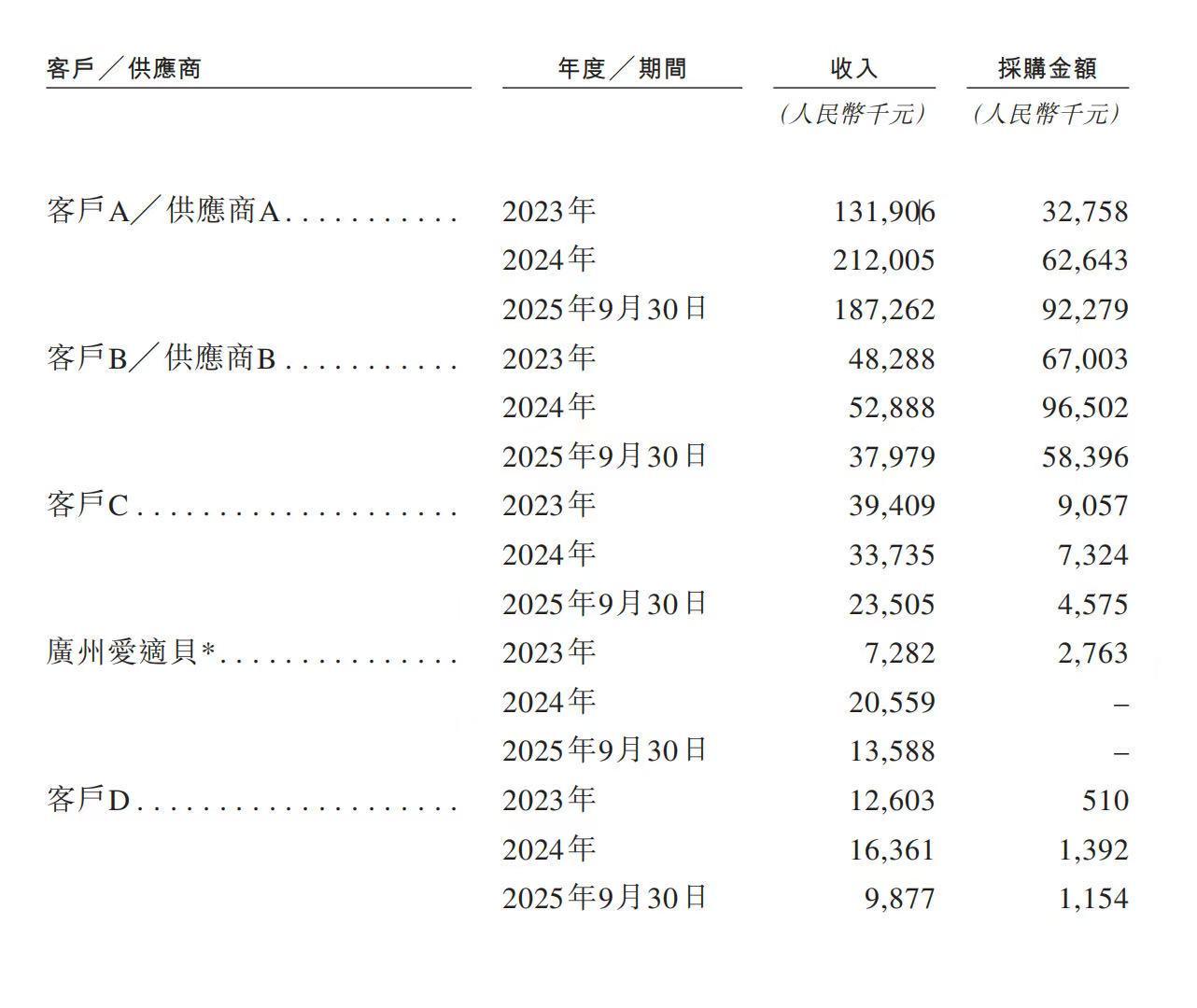

爷爷的农场在招股书中披露,其有五名主要客户亦为其供应商,即客户A、客户B、客户C、广州爱适贝及客户D,其中,客户A、客户B及客户D为中国的电商平台,而客户C为全国性母婴产品零售连锁企业。2023年、2024年和2025年前三季度,爷爷的农场靠这五名客户实现的营收合计分别为2.4亿元、3.36亿元和2.93亿元,分别占总营收的38.59%、38.4%和37.56%。

招股书还披露,爷爷的农场主要采购来自客户A、客户B及客户D的电商平台及推广服务,以提升产品曝光度并增强线上销售效率,以及客户C的多种渠道支持及市场推广服务,以增强线下市场覆盖。另外,爷爷的农场在以往记录期间通过广州爱适贝向该仓储会员制零售店销售食用油及其他产品。同时,于2023年自广州爱适贝采购极少量进口品牌的婴幼儿米粉。2025年9月,广州爱适贝已被出售,截至最后实际可行日期不再为爷爷的农场关联方。

其还在招股书中强调称,“根据弗若斯特沙利文的资料,我们与该等客户的销售及采购乃按公平基准进行,并符合行业惯例。于往绩记录期间,概无将应收该等客户兼供应商贸易应收款项与应付本公司贸易应付款项抵消的情况。”针对采购部分介绍详细,但没有对于收入进行更多解释说明,南都记者尝试联系爷爷的农场方面进一步了解情况,截至发稿未收到回复。

同一代工厂生产同类型产品

爷爷的农场定价比同行高

招股书披露,在往绩记录期间,除自行生产数量非常有限的试产产品外,爷爷的农场将几乎所有产品生产外包予第三方OEM制造商,已向62家OEM制造商采购产品,其中13家为海外合作伙伴,位于西班牙、法国、澳洲及意大利等地区。

爷爷的农场在招股书中解释了其将产品生产外包予OEM制造商的主要原因,一是这些OEM制造商在婴童零辅食及家庭食品领域拥有丰富的供应经验,OEM模式能够优化OEM制造商的制造能力和设计资源,助力爷爷的农场业务发展;二是OEM模式使其能够满足快速产品开发需求,从而提高灵活性来保持多样化且频繁更新的产品阵容;三是外包安排使其能够控制和管理产品成本,同时减轻投资风险。依托自身的设计能力,主导与OEM制造商的产品设计协作。

关于背后存在的风险爷爷的农场也在招股书中提到,“由于对生产过程的控制力度较弱,我们可能面临相关产品产量不足或质量不达标的风险。此外,OEM制造商可能未能持有生产我们产品所需的必要牌照、许可证和认证;未能按时履行产品制造与交付义务;或未能遵守我们的质量控制要求。OEM制造商为第三方生产的产品若出现质量问题,也可能被归咎于其为我们生产的产品,进而对我们的声誉造成不利影响。”

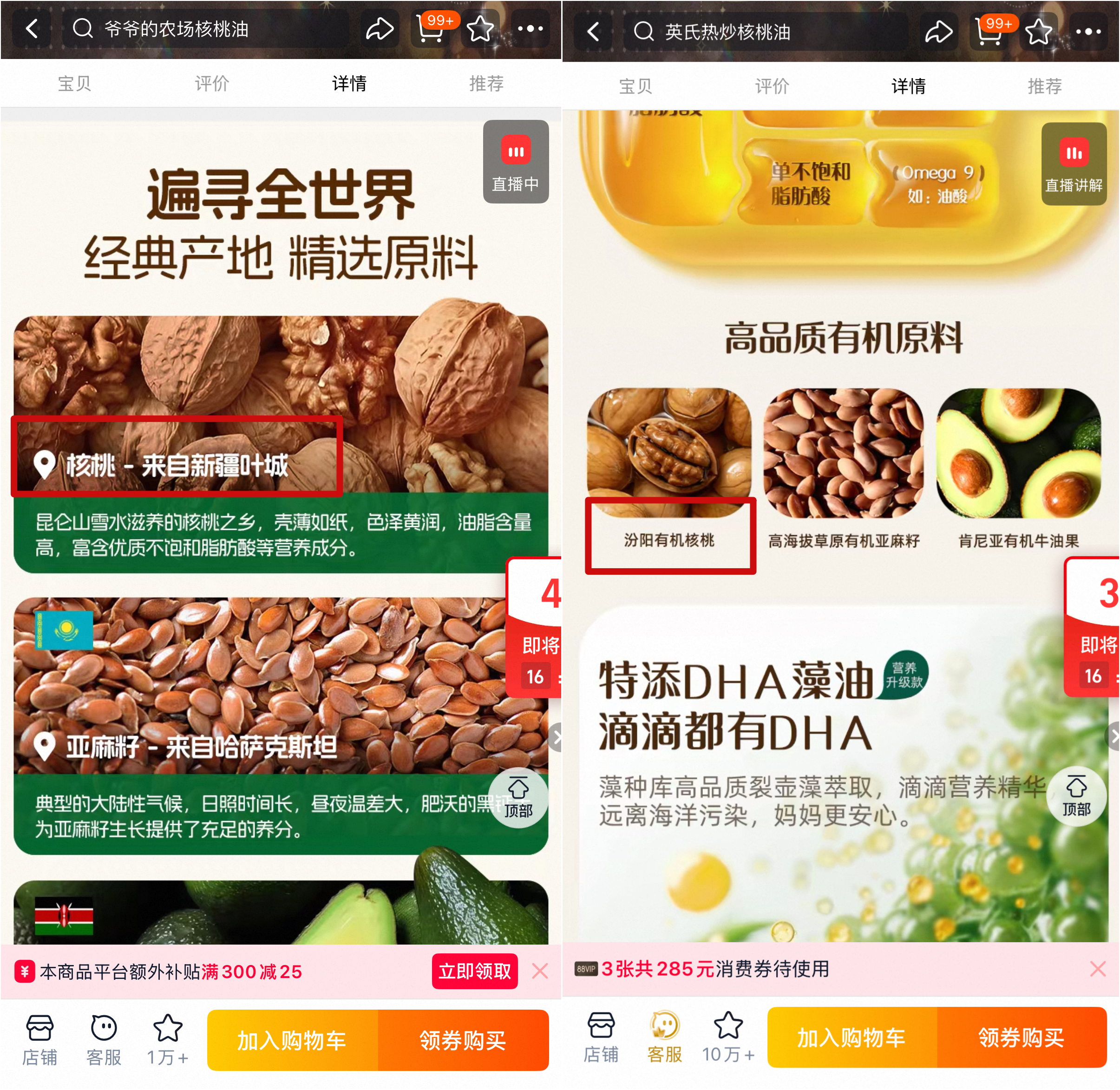

南都记者注意到,爷爷的农场与英氏委托同一家工厂生产,但爷爷的农场售价较高。以核桃油为例,据天猫平台1月15日售价信息显示,爷爷的农场110ml的有机核桃油到手价为64.28元,250ml到手价为100.81元,英氏110ml的有机核桃油到手价为45.97元,250ml到手价为87.75元。不过从原材料核桃的产地来看,天猫旗舰店页面显示,爷爷的农场核桃产地为新疆叶城,英氏核桃产地则在山西汾阳。

两家核桃油背后委托生产商均为辽宁晟麦实业股份有限公司,后者自己的“晟麦”品牌所售有机核桃油250ml原价也仅42元,到手价为32.3元,其客服回复原材料核桃的产地也是山西汾阳。

对于定价问题,南都记者向爷爷的农场天猫旗舰店客服了解情况,其回复称“不清楚别家”,并且表示“商品从价格到品质都是比较合理的。”此外,爷爷的农场在招股书披露的风险中透露,“我们的定价决策受多种因素影响,包括但不限于采购及生产成本、主要市场参与者的可比产品定价、销售及市场推广开支、品牌定位及竞争动态,以及物流及其他杂项成本。”

除核桃油外,爷爷的农场米粉定价也较同行更高。据爷爷的农场天猫旗舰店内评论图片显示,爷爷的农场所售“有机婴儿强化铁米粉”受委托生产商为北海贝因美营养食品有限公司,225g到手价为67.2元。

南都记者检索发现,北海贝因美营养食品有限公司也是亨氏所售米粉的受委托生产商,但后者天猫旗舰店内有机营养米粉218g到手仅需47.9元,而贝因美自己旗舰店内所售有机强化铁米糊218g到手价为54.4元。

以营销换规模能走多远?

此前产品检测曾出现不合格

那么爷爷的农场产品溢价的含金量究竟有多少?单就历年研发投入来看,其含金量远还不够。据招股书数据,于2023年、2024年以及截至2024年及2025年9月30日止九个月,爷爷的农场研发开支分别为1770万元、2830万元、2250万元及1720万元,占营收比例为2.8%、3.2%、3.5%及2.2%。

不仅投入占比不到4%,且在去年三季度还出现下滑,对此,爷爷的农场解释称,下滑主要是由于产品开发策略发生变动,及随着增城工厂研发实验室的启用,外包研发活动有所减少。

值得注意的是,反观营销推广,爷爷的农场在招股书中多次介绍了其在推广侧所做的投入与努力,包括线上及线下营销活动、品牌建设活动、名人及KOL推广以及联名合作。

2023年、2024年以及截至2024年及2025年9月30日止九个月,其销售及分销费用分别为2.01亿元、3.06亿元、2.12亿元及2.83亿元,分别占各相应年度╱期间总收入的32.3%、35.0%、33.5%及36.3%,远超研发方面投入。针对产品溢价背后,相比同行壁垒在何处,以及是否存在“重营销、轻研发”等问题,南都记者尝试联系爷爷的农场方面了解情况,截至发稿未收到回复。

不过,在食品行业代工算是较普遍的模式,而这十分考验品牌方面对于供应链的把控能力。公开信息显示,2019年,由艾斯普瑞(广州)食品有限公司经销的“婴幼儿多种谷物混合水果米粉”(原产国:葡萄牙)因钠项目检测不合格被立案调查并召回。2020年,艾斯普瑞(广州)食品有限公司经销的婴幼儿多种谷物米粉,因泛酸和碘含量不符合国标被通报。

另外,南都记者在黑猫投诉平台检索发现,截至目前,与“爷爷的农场”关联投诉共有208条,消费者所诉内容包括米粉、酱油等产品中有异物、水牛奶变质等。

采写:南都N视频记者 朱可轩