雅迪才是真「迪王」?

作者| 丁卯

编辑|张帆

封面来源|视觉中国

过去一年,在新国标落地与以旧换新补贴的双重刺激下,雅迪控股跑出了加速度。

2025上半年,公司两轮车销量达879万台,同比增速超30%,预计全年累计销量将达到2000万台左右。相比之下,比亚迪去年销量约460万辆,单从“量”的维度看,雅迪是比亚迪的4倍。

销量的暴增转化为雅迪盈利能力的快速修复,根据业绩预告,雅迪2025年全年净利润预计不少于29亿元,同比激增128%。扎实的基本面点燃了二级市场的热情,2025年1月—10月,公司股价稳步爬升,累计涨幅近20%。

但故事却在10月后戛然而止。

即便业绩增长依然可圈可点,但雅迪的股价却遭遇意外“变脸”,去年10月至今,公司股价陷入持续回调,短短数月内基本已经抹平去年的涨幅。

那么,站在当前时点,市场为何不再买单?投资者对雅迪的担忧源自哪里?公司未来还具备看点吗?

需求透支后的增长焦虑

2025年,我国电动两轮车行业在多重利好共振下迎来“报复性反弹”。

新国标的正式落地,叠加全国范围内“以旧换新”补贴政策的强力刺激,带动国内电动两轮车市场呈现出显著的“抢跑效应”。

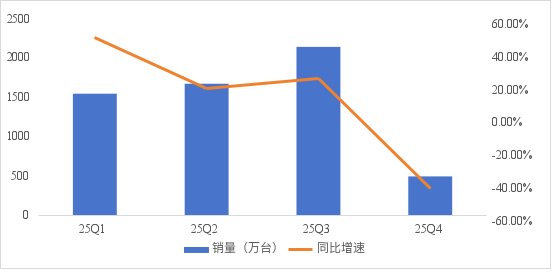

根据奥维云网的数据,2025年,全国电动两轮车销量达5877万台,同比增长17%。其中,前三季度销量5383万台,同比增长27%,创历史新高,贡献了全年超九成的销量份额。

图:全国电动两轮车季度销量表现

数据来源:奥维云网,36氪整理

同时,根据商务部的数据,2025年全国电动自行车以旧换新超过1250万辆,预示着政策补贴直接撬动了约20%的存量替换需求提前释放。

行业的报复性反弹,带动了雅迪等头部企业的业绩高增。

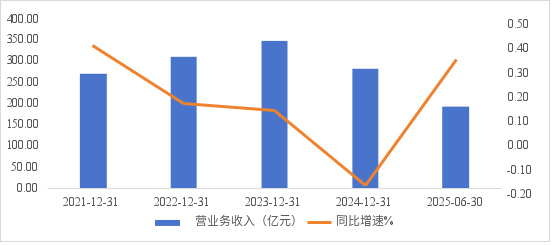

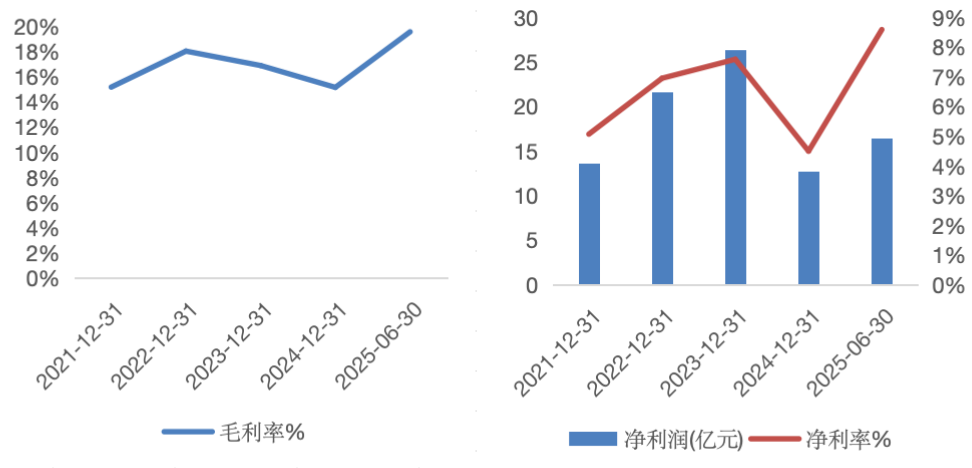

2025上半年,雅迪一改2024年的增长颓势,营收达到192亿元,同比增长33%。同期,毛利率录得19.6%,创2017年以来新高;净利润同比激增近60%至16.5亿元,对应净利率8.6%,创历史新高。

图:2025年雅迪营收触底反弹

数据来源:wind,36氪整理

图:雅迪毛利率和净利率修复

数据来源:wind,36氪整理

更可观的是,根据最新的业绩预告,2025全年公司净利润预计不低于29亿元,较2024年增长超128%。

然而,值得注意的是,本轮需求的爆发并非基于行业内生动力,而是政策窗口期的“集中释放”,本质上是“新国标落地恐慌”与“财政补贴刺激”共振下的透支性消费。

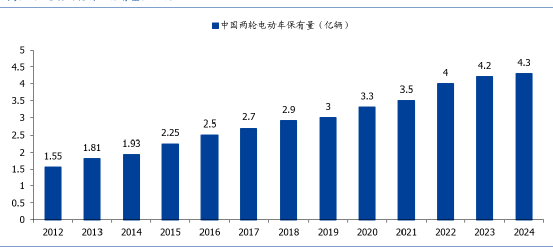

考虑到目前我国电动两轮车保有量已突破4.3亿辆,市场基本趋于饱和状态。存量环境下,2025年的超预期反弹,实际上已经透支了未来4—6年的自然换机需求。

图:国内电动两轮车保有量突破4亿

数据来源:国盛证券,36氪整理

而2026年补贴退坡以及新规的平稳过渡,行业的增长也面临反噬,整体增长动能将从政策驱动下的β红利回归到存量博弈下的α竞争。

行业增长逻辑的切换,也给雅迪等参与者带来了巨大的增长压力。

一方面,2025年的“饱和式销售”对未来两年的内销形成了剧烈的虹吸效应。作为占据市场近30%份额的领头羊,高基数下,行业大盘回调必然给雅迪的规模增长带来冲击。

另一方面,新规之下,行业增长的驱动力从规模扩张和低价竞争转为技术创新下的智能化、高端化溢价和生态运营。与九号等新势力相比,雅迪虽然在渠道网络和制造能力方面具备优势,但在智能化技术迭代、品牌形象的惯性以及软件生态上仍存在短板,尤其是5000元以上的高端市场,九号的品牌形象溢价以及软件生态收益,是造成二者估值差异的关键因素,也是未来雅迪能否在新周期持续扩张的基础。

出海远水难解近火

在国内增长承压的背景下,东南亚市场被资本市场视为雅迪业绩弹性的一个重要来源。

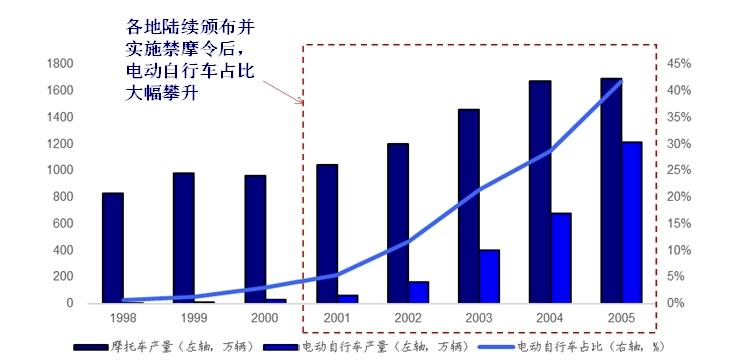

2019年以来,印尼、泰国、越南等东南亚国家陆续出台“禁摩令”,2023年后,东南亚各国相继推出电动两轮车购车补贴,加速推进“油改电”进程。

这使得东南亚地区目前所处的宏观环境与国内2000-2010年间电动两轮车发展的外围环境高度一致,具体表现为:“禁摩令”颁布;城镇化率快速提升但公共交通系统发展缓慢;人均收入不高。

这种背景下,如果参考“禁摩令”后中国电动两轮车行业的快速发展,东南亚市场未来电动两轮车潜在替换空间巨大。

图:国内“禁摩令”后电动两轮车的爆发式增长

数据来源:国泰海通,36氪整理

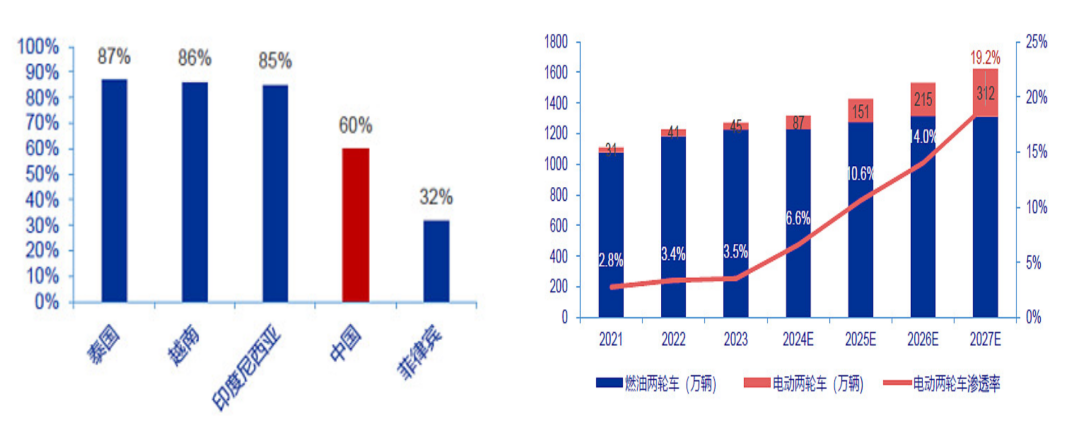

根据申万宏源的数据,目前东南亚摩托车家庭拥有率较高,截止2023年,泰国、越南、印尼的摩托车家庭拥有率达到87%、86%和85%。但其中,电动摩托车渗透率却仅在3.5%左右。这意味着,在政策驱动下,2025—2027年,东南亚的存量替代规模预计将达到680万辆。

图:东南亚两轮车“油改电”潜在空间大 数据来源:申万宏源证券,36氪整理

尽管潜在空间大,但实际上东南亚基础设施建设和电动两轮车补贴效果推进缓慢,尤其是对本地零部件占比的硬性要求,导致雅迪等头部企业在前期出海中更多集中在投资建厂和品牌建设阶段的资本支出阶段,这也在一定程度上抑制了渗透率的快速提升,导致尽管经历了多年深耕,但目前海外业务在雅迪收入中的占比仍不足10%。

因此,从绝对规模和相对占比上看,短期内,海外业务的增长仍难以对抗国内市场波动带来的下行风险。

未来看点在哪?

那么,重重压力之下,未来雅迪还有看点吗?

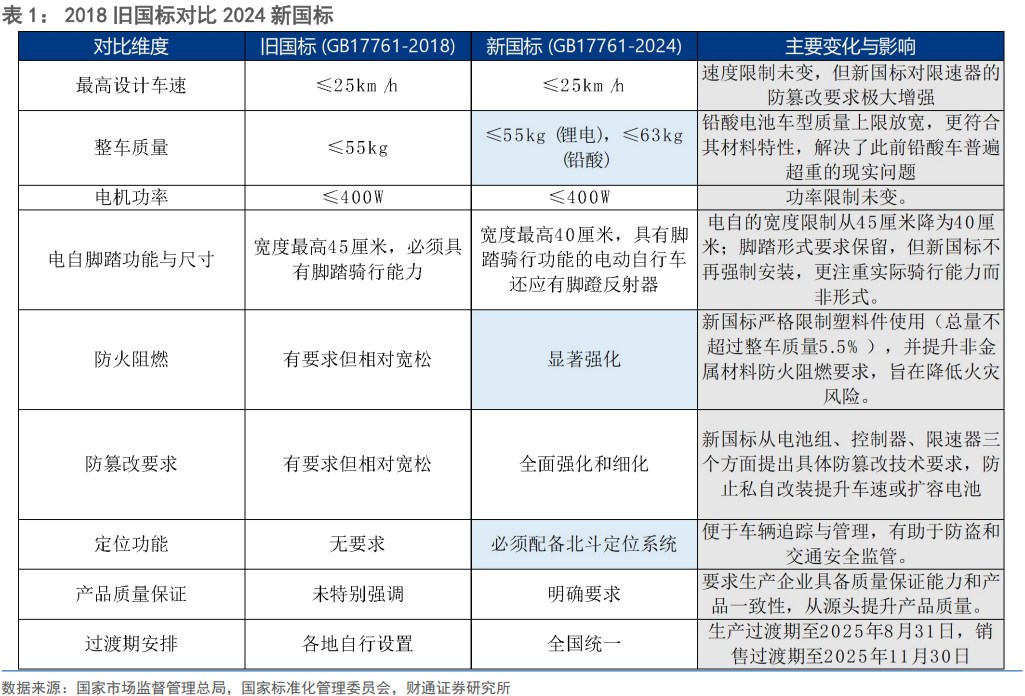

如前文所述,尽管新国标落定后可能会在短期抑制行业的增量需求,但随着技术、资金门槛的提升和违规成本的增加,行业有望进入新一轮供给侧改革。

例如,新规对关键部件生产能力、塑料件占比、耐高温性能、防篡改等的具体要求,实质上提高了两轮车生产企业的研发能力和成本压力,需要企业增加前期投入适应新国标变化。

图:新老国标对比

数据来源:财通证券,36氪整理

这种背景下,部分小企业可能因投入产出比下降而主动或被动退出市场,从而带来行业新一轮出清,加速份额向头部企业集中。

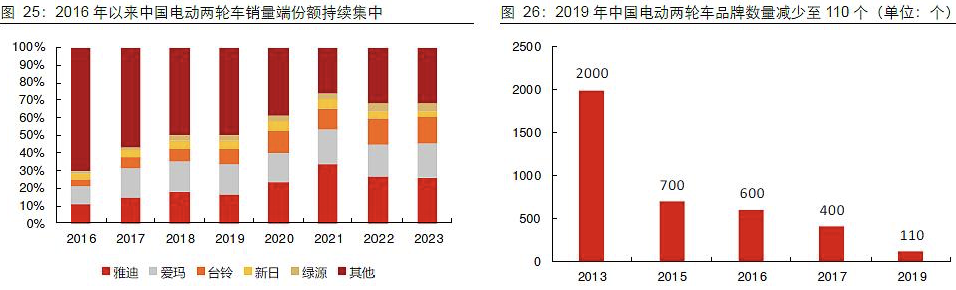

以史为鉴,2019版国标发布后,生产企业数量从2000家骤减至约110家,同期CR5占比从30%提升至70%以上,CR10更是超过80%。

图:上一轮国标发布后行业集中度明显提升

数据来源:长江证券,36氪整理

那么,这一轮新国标带来的二次出清会给头部企业提供多少增量空间?

根据国信证券测算方法,若以CR10占比85%,按照2025年的销量计算,对应尾部企业销量约881万辆,假设其中出清比20%—45%,对应替代销量范围176万—396万辆。这意味着新国标修订带来的中小企业出清有望为头部企业带来百万级以上的销量增量。

(2)除了尾部替代效应的增量以外,另一个看点在于产品结构优化下的价值量提升。

近两年,雅迪持续发力3000元以上的中高端产品,“冠能”“摩登”等系列精准补齐了高端、女性时尚等细分市场的产品矩阵,带动公司产品结构优化,其中,3000-4000元、4000-5000元价格带产品占比提升明显,在一定程度上提振了公司的单车均价和毛利率。

图:各品牌价格带占比变化

数据来源:国金证券,36氪整理

此外,新国标之下,电动自行车受限于25km/h时速和简化的塑件设计,难以满足追求动力的刚需人群,在防篡改的硬性要求下,企业违规成本上升会倒逼这部分需求向电摩、电轻摩等机动车“外溢”。

而从政策层面看,部分城市禁限摩措施的分级管理,对电轻摩合法上路管控的放松,也有利于电轻摩对电动自行车的潜在替代。

从生产角度看,生产电摩需要摩托车生产资质及3C认证,这对具备电摩研发底蕴且有电摩生产资质的头部品牌有重大利好。

雅迪作为行业头部,是极少数全线产品均具备电摩准入资质的企业。考虑到电摩和电轻摩产品均价高于电动自行车,因此,产品结构的优化有望持续提振公司单车均价,从价的角度提供增长利好。

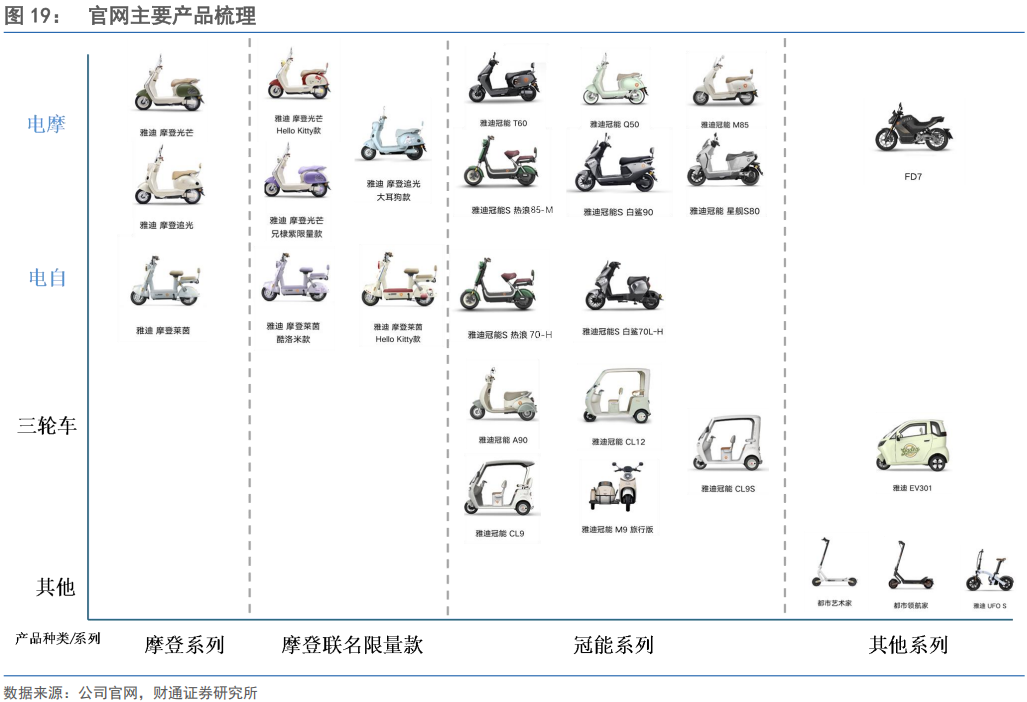

图:雅迪全系列电摩矩阵

数据来源:财通证券,36氪整理

图:电摩均价高于电动自行车

数据来源:国泰海通证券,36氪整理

(3)电池业务的潜在弹性

雅迪通过对华宇新能源和凌博电子的收购,已完成电机、电池的垂直整合和内供体系搭建。

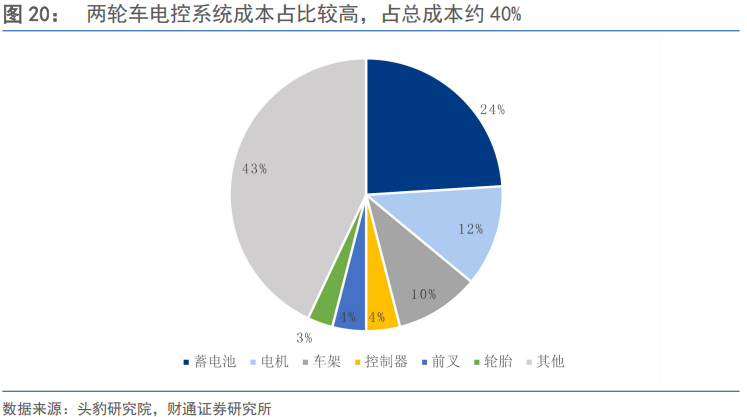

考虑到电池、电机占据了电动两轮车整车材料成本的40%左右,因此,随着内供占比的提升,有效带动了公司总体成本下降,增厚了利润空间,这也是2025年公司毛利率创新高的推动因素之一。

图:材料成本占比

数据来源:财通证券,36氪整理

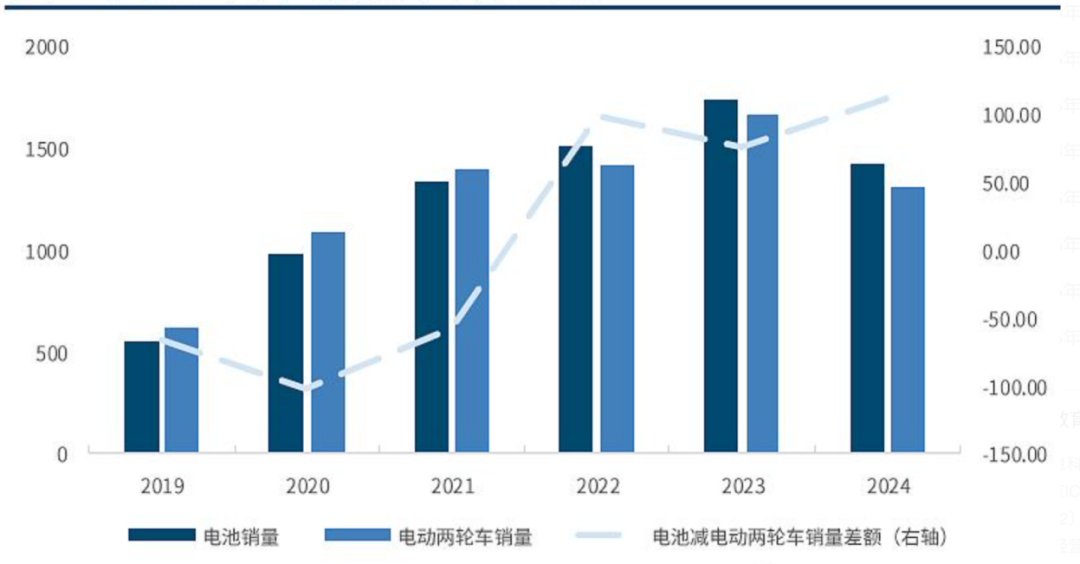

与此同时,子公司华宇电池不仅为雅迪提供了成本优势,更通过领先的技术优势成为雅迪新的业绩增长点。由于具备轻量化、模块化铅酸电池技术,华宇可将电池重量减少10%—15%,在新国标重量限制和鼓励铅酸电池的背景下,公司电池的竞争力提升,外供需求旺盛,2024年电池外供销量超过了电动两轮车,2025年上半年的电池及充电器业务收入达到了57亿元,收入占比接近30%,为雅迪未来的业绩扩张提供了弹性。

图:雅迪电池销量快速增长

数据来源:国金证券,36氪整理

低估值提前锁定下行风险

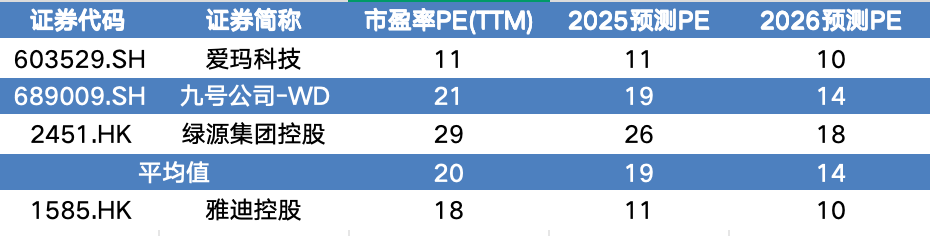

从估值维度看,目前雅迪控股的静态市盈率PE(TTM)维持在18倍左右,与九号公司等新势力处于同一定价区间。然而,若考虑2025年约29亿元的净利润预期,公司对应的远期市盈率则不足12倍,远低于可比公司的均值水平。

图:电动两轮车企业估值对比

数据来源:wind,36氪整理

这种估值落差揭示了市场的博弈现状:业绩反转预期是过去一年资本市场给雅迪定价的核心锚点。但随着盈利预告的落地以及政策红利的终结,市场基本已经Price-in了这部分政策刺激下的修复逻辑。

极低的远期市盈率本质上反映了市场对公司未来高利润可持续性的担忧。换言之,市场在要求雅迪证明:在25年的高基数效应下,2026年失去政策Beta红利后,公司产品结构优化、垂直一体化降本和全球化出海带来的Alpha动能,是否还能有效支撑公司30亿的年利润增长。

一旦被证伪,公司就会陷入漫长的估值消化和横盘整理;反之,则将迎来“业绩增长+估值修复”的戴维斯双击。

但从另一个角度看,10倍左右的远期市盈率似乎也预示着,市场目前已经提前消化了部分“销量回落”的预期。低估值带来的安全垫,大幅降低了未来公司股价进一步深跌的可能。

*免责声明:

本文内容仅代表作者看法。

市场有风险,投资需谨慎。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。我们无意为交易各方提供承销服务或任何需持有特定资质或牌照方可从事的服务。

点击图片即可阅读