均瑶健康承压:益生菌饮品难卖,年报预计亏损扩大至2亿

均瑶健康预计净利润亏损1.44亿元至2.16亿元,利润已连续6年下滑。

文/每日财报 楚风

多家上市乳企披露2025年度业绩预告,整体业绩保持承压,共有3家实现盈利。其中,均瑶健康面临的挑战更为严峻,预计2025年净利润亏损1.44亿元至2.16亿元,在上市乳企中表现落后。

《每日财报》梳理发现,均瑶健康自2020年上市以来,长期面临业绩增长困境,至今连续已连续6年实现净利润下滑。2024年,均瑶健康遭遇业绩亏损,预计2025年亏损扩大。

益生菌饮品是均瑶健康的支柱性业务,近几年来收入持续下滑,毛利率也在减少,反映出市场竞争力逐渐下降。益生菌食品的毛利率较高,但是始终收入增长乏力。均瑶健康切入供应链赛道,尽管营收有所提振,但是该业务盈利能力有限。

不仅均瑶健康面临业绩挑战,其控股股东均瑶集团也出现流动性危机。目前,均瑶集团频繁质押旗下上市公司的股权,累计获得超过10亿元资金。此前,均瑶集团大手笔加码新能源汽车领域,或因此导致资金链紧张。

上市乳企业绩承压,

均瑶最大亏损逾2亿

据《每日财报》不完全统计,当前8家上市乳企披露2025年业绩预告,整体出现业绩承压,共有3家乳企实现盈利,3家乳企实现业绩增长。其中,均瑶健康遭遇挑战更大,净利润降幅达到数倍。

具体来看,西部牧业预计净利润为-5600万元至-4300万元,同比增长52.86%至63.81%;庄园牧场预计净利润为-7500万元至-5300万元,同比增长54.49%至68.11%;皇氏集团预计净利润为-2.80亿元至-1.90亿元,同比增长58.86%至72.09%。

另有3家上市乳企实现盈利。熊猫乳品预计净利润为9700万元至1.12亿元,同比增长-5.36至9.27%;骑士乳业预计净利润为4100万元至5300万元,上年同期亏损769.51万元;一鸣食品实现净利润为4700万元至5500万元,同比增长62.38%至90.02%。

《每日财报》注意到,三元股份和均瑶健康不仅业绩出现亏损,而且下滑幅度较大。三元股份预计净利润为-3.56亿元至-1.78亿元,均瑶健康预计净利润为-2.16亿元至1.44亿元。

两者的亏损原因又有显著差异。三元股份的业绩亏损是因为计提参股企业法国 HCo(HCoFranceS.A.S.)的减值,如果将减值剔除,那么净利润预计为2.60亿元至3.18亿元。而均瑶健康的亏损主要是出于公司内部原因,产品销售收入增长乏力。

如果将时间线拉长,可发现均瑶健康的业绩下滑并非一时的困境,而是长期业绩低迷的结果。均瑶健康于2020年8月登陆资本市场,上市后业绩快速变脸,连续6年遭遇净利润下滑。2024年,均瑶健康业绩亏损2912万元,预计2025年业绩亏损扩大,净利润降幅达到395.14%到642.71%。

在前述8家上市乳企中,均瑶健康面临的业绩增长挑战更为严峻。一方面,均瑶健康的业绩降幅极大,亏损程度加深;另一方面,均瑶健康长期遭遇净利润下滑,且期间并没有出现好转的迹象。这很难简单归结于市场因素,而更多是公司内部经营的问题。

产品销售乏力,

毛利率持续缩减

均瑶健康在2025年业绩预告中,对公司利润亏损给出五点解释:一是受消费环境影响,常温乳酸菌业务收入下滑;二是优化业务收入结构,拓展新的销售渠道,销售费用及市场费用同比大幅增加;三是拟对存货计提资产减值准备,预计影响利润3000万元至5000万元;四是拟对应收账款计提减值准备,预计影响损益5000万元至9000万元;五是拟对子公司计提声誉减值准备,预计影响利润1500万元至4500万元。

《每日财报》注意到,均瑶健康的益生菌饮品销售收入减少,是公司长期面临的困境。2020年,益生菌饮品销售收入为7.70亿元,到2023年降至6.51亿元,到2024年进一步降至5.95亿元。

伴随着益生菌饮品收入减少的是毛利率下降,反映出市场竞争力减弱。2020年,益生菌饮品的毛利率为48.43%,主营利润达到3.73亿元;2024年,该产品毛利率降至38.39%,主营利润为2.285亿元;2025年中期,该产品毛利率为35.58%,主营利润为9301万元。

益生菌食品的毛利率较高,近几年能维持在50%左右,且收入呈现增长趋势,被视为均瑶健康的第二增长曲线。2024年,该业务收入为1.97亿元,占总收入比重13.48%;2025年中期,该业务收入为1.68亿元,占总收入比重21.98%。

此外,均瑶健康还切入供应链业务,2021年将其纳入财报。2024年,供应链业务收入为5.82亿元,同比减少28.09%;2025年中期,该业务收入为2.61亿元,同比减少14.30%。

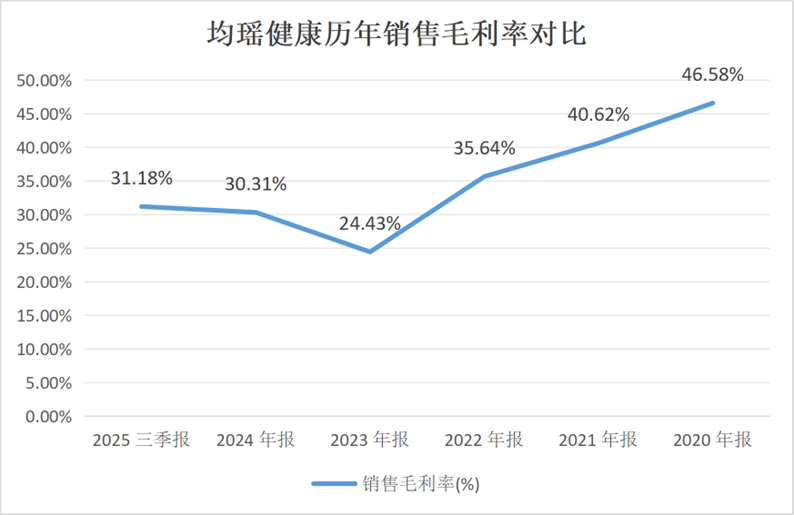

值得注意的是,供应链属于低毛利率业务,2024年及2025年中期毛利率分别为12.62%和9.30%。均瑶健康切入供应链业务,叠加益生菌饮品毛利率减少,使得公司整体毛利率更低。2020年,其整体毛利率为46.58%,到2025年三季度末降至31.18%。

《每日财报》还注意到,均瑶健康拟计提三项资产减值,合计为9500万元至1.85亿元。财务报表显示,2025年三季末,其应收账款、存货和声誉分别为1.11亿元、2.25亿元和1.43亿元,合计为4.78亿元。由此不难看出,三项资产的减值比重较高。

控股股东资金紧张,

屡次质押所持股票

均瑶健康背后的控股股东是均瑶集团,在资本市场中颇有实力。公开资料显示,均瑶集团拥有4家上市公司,除了均瑶健康外,还有吉祥航空、大东方和爱建集团。其中,爱建集团是均瑶集团的金融主体,为其贡献重要利润。

《每日财报》注意到,不只是均瑶健康业绩亏损较大,爱建集团亏损更为严重。爱建集团预计2025年实现归属净利润为-16.8亿元到-14亿元,业绩由盈转亏。

均瑶集团还面临资金压力的难题,频频质押旗下三家上市公司的股权。其中,均瑶集团质押吉祥航空累计6.97亿股,占持股比重72.91%,占总股本32.89%;质押爱建集团累计3.46亿股,占持股比重71.57%,占总股本21.71%;质押均瑶健康累计2.82亿股,占总股本47%。

有分析指出,均瑶集团陷入流动性困难,或与加码新能源汽车赛道有关。早在2022年5月,均瑶健康收购云度汽车,并推出发布“吉祥大出行”战略,拟通过吉祥航空与云度汽车覆盖航天与陆地出行场景。

国内新能源汽车赛道竞争十分激烈,云度汽车进入均瑶集团体系后,并无太大声量。2024年12月,云度汽车发生股权变更,均瑶集团通过子公司持有其股权比重从85.31%减少为15.55%,失去控股权。

均瑶集团投资云度汽车遭遇重挫,非但未能从中获得良好回报,而且亏损不小。据悉,均瑶集团投入造车的资金估计为20亿元至40亿元。这可能导致均瑶集团的资金链紧张。

总结来看,均瑶健康的益生菌饮品销售下滑,叠加计提3项资产减值,预计2025年业绩亏损扩大。将时间拉长来看,均瑶健康业绩低迷是长期面临的困境,不仅营收持续减少,而且毛利率萎缩,盈利能力不断下滑。

丨每财网&每日财报声明

本文基于公开资料撰写,表达的信息或者意见不构成对任何人的投资建议,仅供参考。图片素材来源于网络侵删。

内容投稿:meiricaibao@163.com

电话:010-64607577

手机(微信):15650787695

投资者交流群:公号内留言微信号,由群主添加入群