婴儿吃的“洋”辅食,99%是代工,看看是不是你家买过的?

如果你现在走进任何一家高端母婴店,拿起一罐婴幼儿辅食,价格标签可能会让你倒吸一口凉气。同样是米糊,有机的比普通贵出近一倍,但奇怪的是,货架上的有机产品往往卖得更快。

1920年,法国和瑞士的几位农业先驱首次提出了“有机农业”的概念。那时候,工业化农业刚刚起步,化肥和农药还是新鲜事物,这些先行者却敏锐地察觉到,化学物质的过度使用,可能会让土地失去生命力。

在中国,关于“有机”的故事开始得晚一些。1990年,浙江临安县东坑村的一片茶园获得了荷兰SKAL有机认证,这是中国大陆第一个有机食品认证。四年后,国家环保总局在南京成立有机食品发展中心,标志着有机产业在中国正式起步。

对于婴童零辅食市场,自2019年后,有机产品才迎来真正的成长期。大量初创企业在资本支持下涌现,爷爷的农场、英氏等本土品牌迅速崛起。

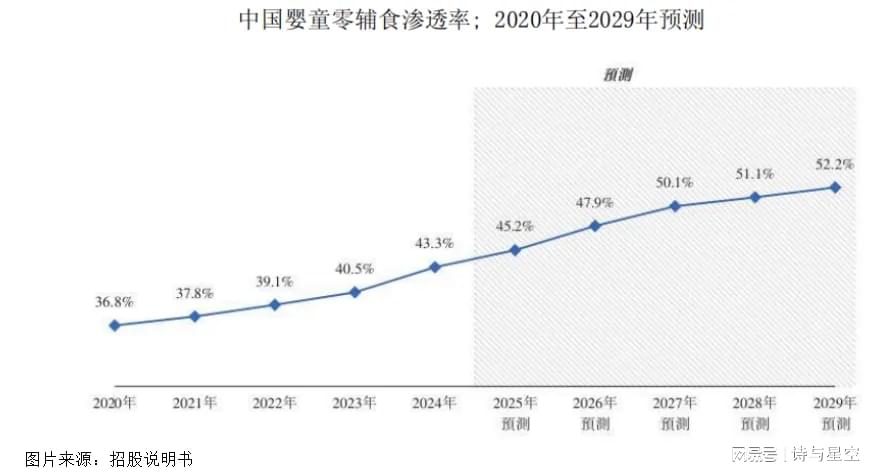

根据弗若斯特沙利文的数据,中国婴童零辅食渗透率从2020年的36.8%提升至2024年的43.3%,其中有机产品占比持续攀升。

为什么有机食品在婴童赛道跑得特别快?答案很简单:父母对宝宝入口的东西,价格敏感度最低,安全敏感度最高。

2026年1月,港交所的一则招股书让爷爷的农场成为婴童食品行业的焦点。这家成立仅11年的品牌,以42.6%的行业第一复合增长率,从激烈竞争中突围,2024年以近8.8亿元营收跻身行业第二,有机婴童零辅食领域更是稳坐头把交椅。

当市场惊叹于其57.3%的高毛利率时,黑猫投诉平台上218条食品安全投诉、16 倍于研发的营销投入、99%产品依赖代工的模式,却为这场上市狂欢蒙上阴影。

一、从“欧洲血统”到本土网红

2015年,爷爷的农场在广州成立。三年后,第一款婴童辅食产品面世。

有意思的是,早期宣传中,这个品牌一直强调自己原产欧洲、食材精选欧洲优质农作物,一副纯正洋品牌的做派。然而招股书披露的信息显示,这其实是一家地地道道的中国公司,实控人是妈妈网创始人。

这种“假洋牌”的操作,在当年的新消费赛道并不罕见。彼时的年轻父母们对进口产品有着天然的信任感,欧洲、有机、天然这些标签,足以让产品在货架上脱颖而出。爷爷的农场精准地抓住了这一心理,迅速在母婴市场撕开一道口子。

到了2024年,这套打法已经结出硕果。根据弗若斯特沙利文的数据,爷爷的农场在中国婴童零辅食市场的商品交易总额达到约15亿元,市场份额3.3%,行业排名第二。更亮眼的是,在有机婴童零辅食这个细分赛道,它稳坐头把交椅。

其产品定价瞄准中高端市场,平均售价维持在20-25元/份区间,依托有机、无添加的标签,成功吸引了对价格敏感度较低的新生代父母。

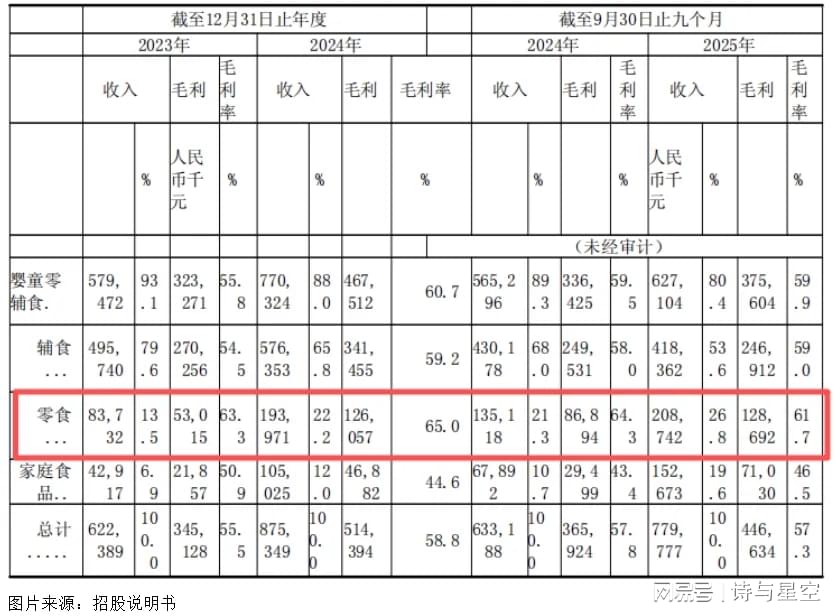

值得注意的是,零食品类已成为增长最快的细分品类,占比从2023年的13.5%跃升至2025年前三季度的26.8%,但也因单价较低拉低了整体盈利水平。

为了摆脱对婴童市场的单一依赖,爷爷的农场于2021年战略性切入家庭食品赛道,涵盖液态奶、方便食品、大米产品等品类,成为业绩增长的新动力。

该板块营收占比从2023 年的6.9%快速提升至2025年前三季度的19.6%,增速远超整体业务,但毛利率仅46.5%,较婴童零辅食低13.4个百分点,尚未形成有效的利润支撑。

这一战略调整精准契合了市场趋势,爷爷的农场通过家庭食品板块,实现了从宝宝专属到全家共享的场景拓展,但在产品品控方面,公司的结构注定其力不从心。

二、轻资产的双刃剑

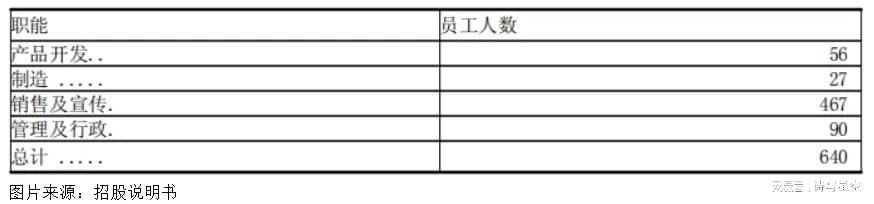

招股书里有一个细节值得细品,爷爷的农场640名全职员工中,467人从事销售及宣传工作,占比超过73%;而制造团队只有27人,约占4%。

这意味着爷爷的农场是一家彻头彻尾的“轻资产”公司,绝大部分产品依赖全球62家OEM制造商进行外包生产,自有生产布局直到2025年10月才初步启动。

代工模式本身并非原罪,苹果、耐克都是代工模式的受益者,但问题在于,食品行业尤其是婴童食品,对品控的要求远高于电子产品和运动鞋服。宝宝吃进嘴里的东西,一旦出问题,后果不堪设想。

事实上,爷爷的农场在这方面已经吃过亏。在黑猫投诉及品牌电商等平台上,超过200条投诉涉及该品牌,内容包括异物、食品变质、包装损坏等品控问题;媒体公开报道也显示,该公司曾因产品质量问题被相关部门处罚。

代工模式的最大风险在于,品牌方对生产环节的控制力有限。62家代工厂,意味着62个潜在的风险点。任何一家工厂的品控疏漏,都可能演变成品牌的公关危机。对于一家拟上市公司而言,这种不确定性是投资者最不愿看到的。

更关键的是,代工模式虽然降低了固定资产投入,但也意味着公司难以建立真正的生产壁垒。今天你能找这家代工厂,明天竞争对手也能找,当市场竞争加剧时,这种模式的脆弱性就会暴露无遗。

三、重营销轻研发

一方面,爷爷的农场缺乏生产壁垒,品控难以保障;另一方面,以高举高打的营销投入,换取市场份额的快速扩张,在一定程度上拖累了公司盈利。

2023年至2025年前三季度,公司营收分别为6.22亿元、8.75亿元、7.80亿元,2024年同比增长40.6%,2025年前三季度同比增长23.2%;经调整净利润分别为7591万元、1.03亿元、9008万元,绝对值持续增长。

但细究之下,盈利质量正在下滑。净利率从2023年的12.1%降至2024年的11.7%,2025年前三季度进一步下滑至11.2%。毛利率与净利率之间的巨大鸿沟,正是因为日益膨胀的销售费用。

招股书显示,公司销售费用占营收比例接近四成。这个比例在消费品行业属于什么水平?农夫山泉的销售费用率约为20%,伊利股份约为18%,而爷爷的农场的营销投入强度,远高于传统食品巨头。

高营销投入确实带来了高增长,但也引发了一个灵魂拷问,这种增长可持续吗?

当一家公司的增长主要靠营销驱动,而非产品力或品牌忠诚度驱动时,一旦营销投入放缓,增长很可能随之失速。更麻烦的是,随着流量成本不断攀升,同样的营销预算能换来的增长正在递减。

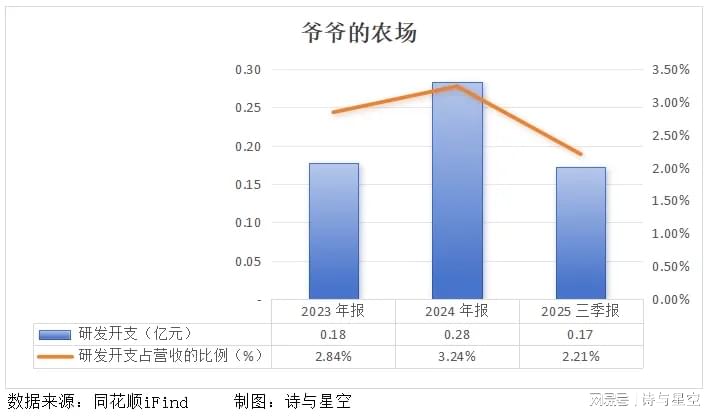

相比之下,研发投入力度显得尤为刺眼。从员工人数来看,开发人员56人,占比为9%,可见研发力量非常有限;近三年,公司的研发投入占营收的比例不超过4%,可以推断,研发并非公司的战略重点。

对于一家食品公司而言,产品创新是长期竞争力的核心。当竞争对手都在加码研发、推出差异化产品时,爷爷的农场若继续“重营销、轻研发”,很可能在下一轮竞争中逐渐掉队。

四、结论

有机食品从20世纪初的农业哲学,演变为21世纪的消费符号,在中国婴童市场,它找到了最肥沃的土壤。食品安全焦虑、中产阶级身份建构、科学育儿观念、代际支付能力,多重因素叠加,创造了一个高溢价、高增长的细分赛道。

但悖论也随之而来,当有机成为商业卖点,它是否还能保持原有的环保与伦理内涵?当爷爷的农场等品牌的有机核桃油与竞争对手出自同一代工厂,当进口标签被揭穿为广州制造,消费者的信任还能维持多久?

未来,婴童有机零辅食市场将面临三重挑战。一是出生率下滑带来的存量竞争;二是认证标准与监管透明度的提升压力;三是消费者教育深化后的理性回归。当90后、95后家长逐渐意识到有机不等于更有营养,并且开始质疑进口溢价的合理性,这个市场将不得不寻找新的价值支撑。