九联科技拟收购能通科技51%股份,切入军工电子领域 九联科技定增对象 九联科技2024重组

近期,广东九联科技股份有限公司(688609.SH,下称“九联科技”、“上市公司”)发布公告,拟收购成都能通科技股份有限公司(下称“能通科技”)51%股份,并实现控股,本次交易预计构成重大资产重组。

九联科技此次收购既是业务多元化的关键一步,也是响应国家军民融合战略的积极尝试。

制图:佘诗婕

资金压力

就本次交易双方的业务来看,九联科技核心业务以智能终端(如机顶盒、家庭网关)、物联网通信模块及智慧城市解决方案为主。

能通科技则专注于军用监视雷达、通信导航与电子对抗领域的部件及整机系统研发、生产与销售,已取得《武器装备科研生产许可证》《武器装备承制单位资格证书》等军品生产资质,其技术能力覆盖军工电子核心领域。

此次收购后,上市公司将直接切入军工电子领域,借助能通科技的技术积累和资质,快速布局雷达、通信导航等高壁垒市场,实现从民用向“军民融合”的转型。

不过,就上市公司账面来看,公司的现金流不是很乐观。截至2024年年末,公司货币资金为2.71亿元,而短期借款由2023年的7.18亿元上升至2024年的9.09亿元,资产负债率由2022年的54.37%上升至2024年的75.39%。

根据公告内容,本次交易明确表示“不涉及公司发行股份”,且不会导致九联科技控制权的变更。如此来看,收购资金或将通过现金支付完成,收购后或将进一步加大公司的资金压力。

制图:李昕

此外,就军工行业而言,普遍存在客户集中度较高、订单周期较长的现象。借收购标的公司切入军工领域后,预计将对九联科技的现金流管理提出更高要求。

毛利率挑战

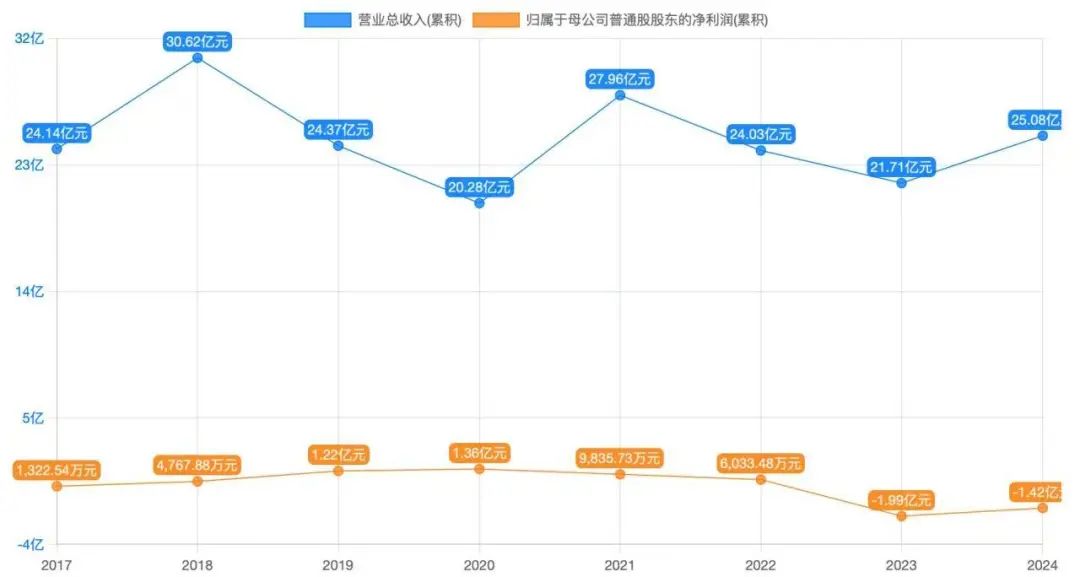

根据年报数据,2024年,上市公司实现营业收入25.08亿元,同比增长15.52%;同期,归母净利润-1.42亿元,亏损同比收窄28.64%。

不过,IPO日报注意到,上市公司的归母净利润此前连续三年下滑,由2020年的1.36亿元下滑至2022年的0.6亿元,并在2023年出现亏损,降至-1.99亿元。

制图:李昕

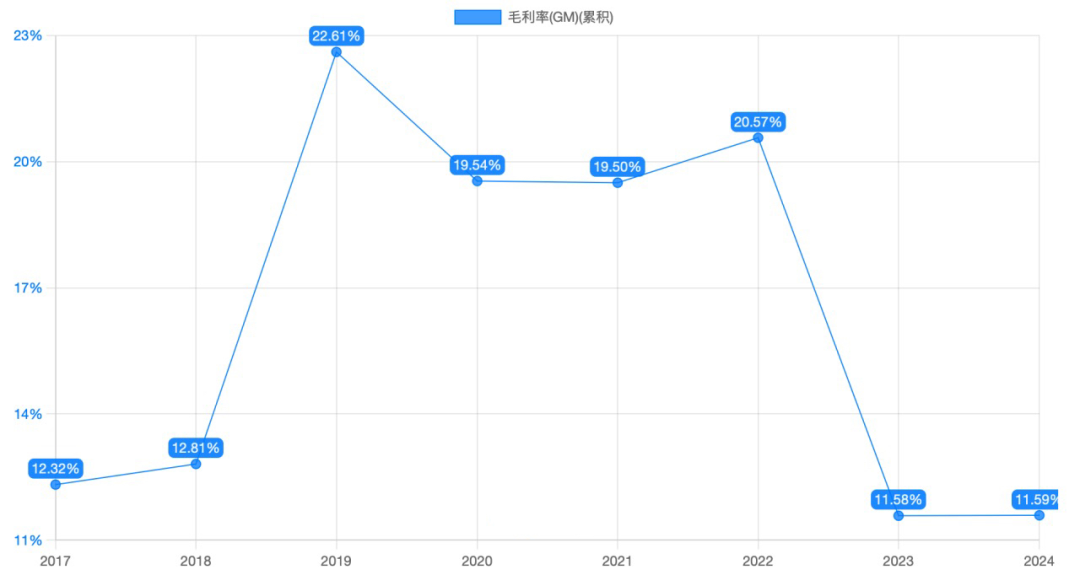

另外,2024年,公司产品毛利率为11.59%,相比2023年的11.58%微升0.01%,但相比2019年22.61%的毛利率水平,已接近腰斩。

制图:李昕

这主要是由于近年来,公司核心业务(如数字机顶盒、网络通信设备)受全球经济环境及半导体行业下行周期影响,叠加国内运营商市场竞争激烈,导致公司产品盈利空间被压缩。

而此次若收购成功,军工业务的高毛利属性或能够改善公司盈利结构,推动公司盈利能力提升。

此前,九联科技已布局鸿蒙生态(如智能终端、边缘计算),并参与华为盘古大模型的算力底座建设,此次军工与AI技术的结合,可能成为资本市场关注的新增长点,强化其“科技+安全”概念属性。

记者 李昕

校对 佘诗婕

编辑 吴鸣洲

1

2

3

4

如果您有IPO、并购重组等上市公司相关的【独家线索】需要分享,欢迎发送邮件至邮箱: ipowgw@ifnews.com

IPO日报是《国际金融报》旗下新媒体,对平台刊载内容享有著作权。

未经授权禁止转载。

上一篇:市值超200亿的这家ST公司,该不该追涨? 市值超300亿的st股票 市值最低的st上市公司

下一篇:龙佰集团高分红“迷局” :“赚多少分多少" 借款规模却同步增长 龙佰集团分红是直接降股票成本吗 龙佰集团一季度分红