董忠云:强化底线思维,谋定而后动,哑铃风格有望回归 董忠云中航证券首席经济学家 董忠云

董忠云 符旸 庞晨 王警仪 杨子萌(董忠云 系中航证券首席经济学家、中国首席经济学家论坛理事)

摘要

中共中央政治局4月25日召开会议,本次比较罕见的在盘中发布政治局会议通稿,反映了政策层对于当前外部不确定性的高度重视。

市场对本次政治局会议出台增量政策存在一定博弈。但一方面,当前存量储备政策充足,政府债提速、降准降息等稳增长政策均有空间;另一方面,一季度经济数据显示2024年9月政策转向以来,政策效果超预期,会议也对经济形势表述为“经济呈现向好态势,社会信心持续提振”,因此在当前时点没有必要安排增量政策。此前资金对增量政策的预期可能过于激进,因此通稿发布后A股有所回落,国债有所拉升,全天公用事业涨幅第一,而房地产跌幅第一。

当前,中美关税相互加码的最差时刻或已经过去,但关税冲突将如何演绎和对中国经济的实际影响仍存在不确定性。结合本次会议强化底线思维,预计二季度或将成为政策层对关税影响的观察期,存量政策有望稳步推出。同时会议指出将根据形势变化及时推出增量储备政策,增量政策仍值得期待,7月份政治局或将是重要的政策发布窗口。

维持股票市场二季度震荡格局观点。结构上,哑铃风格有望回归。一方面,今年财报季为新“国九条”一周年,A股分红率或将持续提升,红利板块有望贡献超额收益;另一方面,中国在本轮人工智能浪潮处于领先水平,在政策助力下,自主可控板块有望走出独立行情。此外,依旧建议关注国债、黄金在回调后的配置价值。

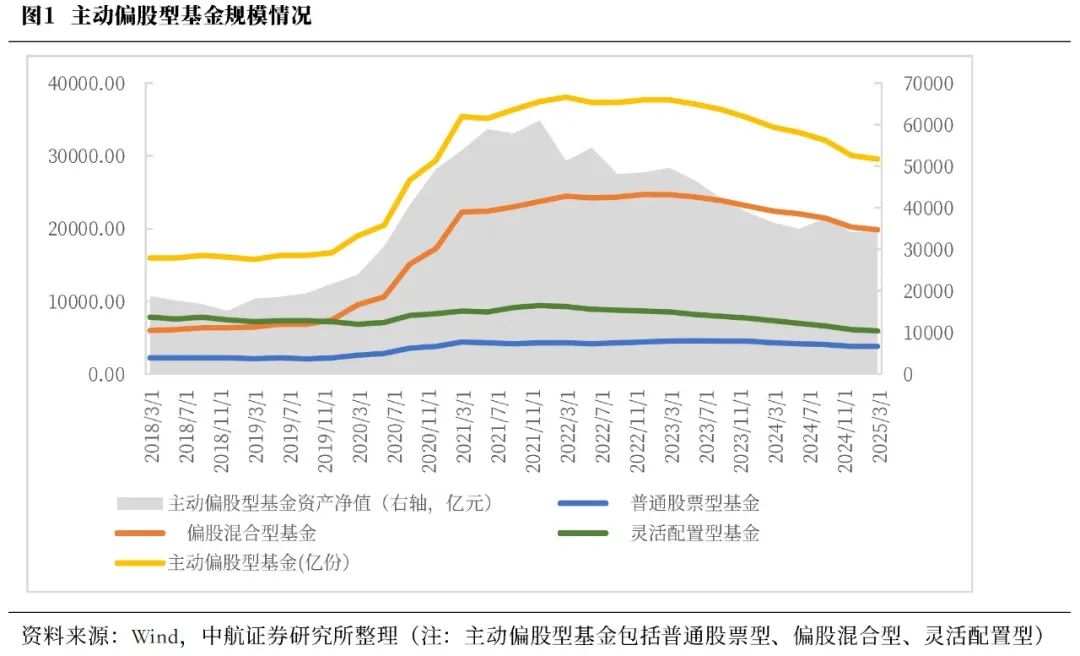

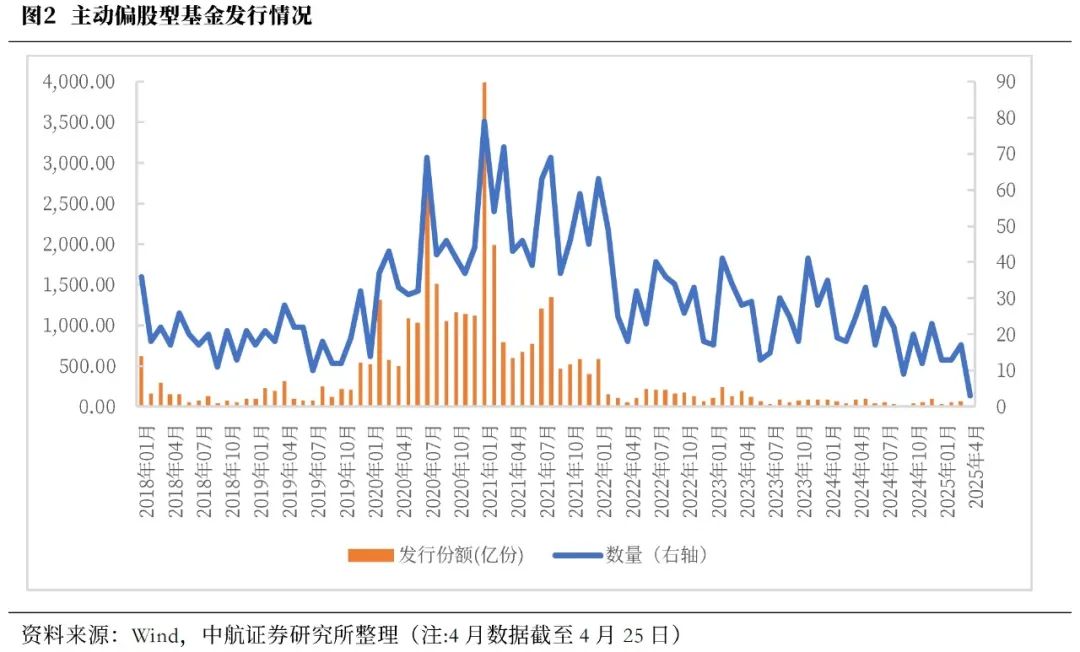

2025年一季度,政策预期和DeepSeek领衔科技股掀起全球资金做多中国资产的“东升西落”潮共同推动了A股的春节行情,但2025年一季报主动偏股型基金份额下降1.86%,不过较2024年四季度下降的6.30%大幅放缓。一季度主动偏股型基金的发行份额仍处于历史较低水平。

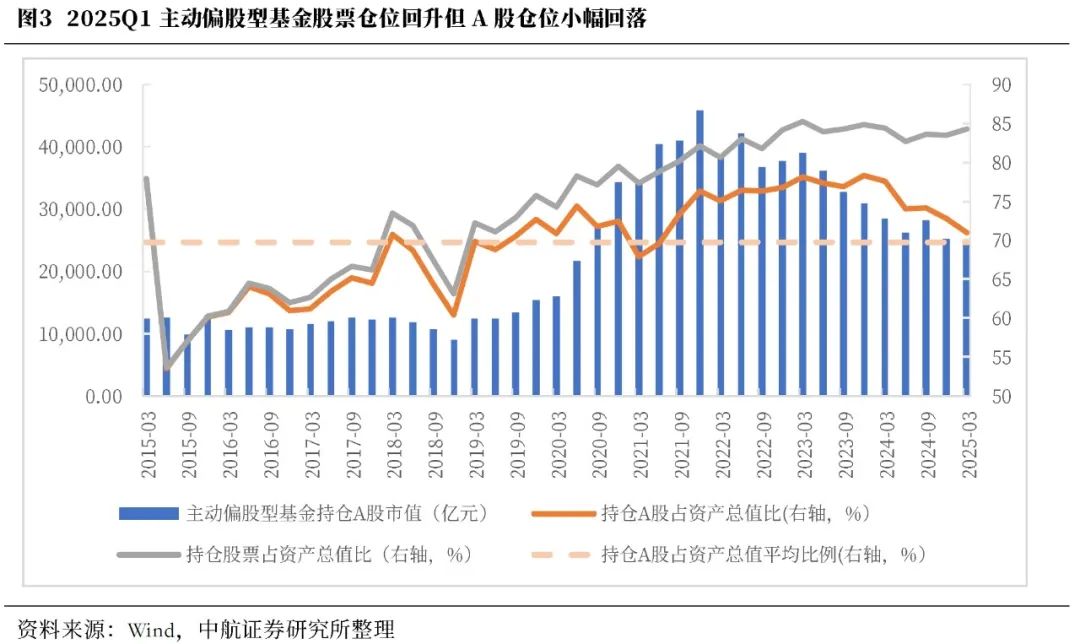

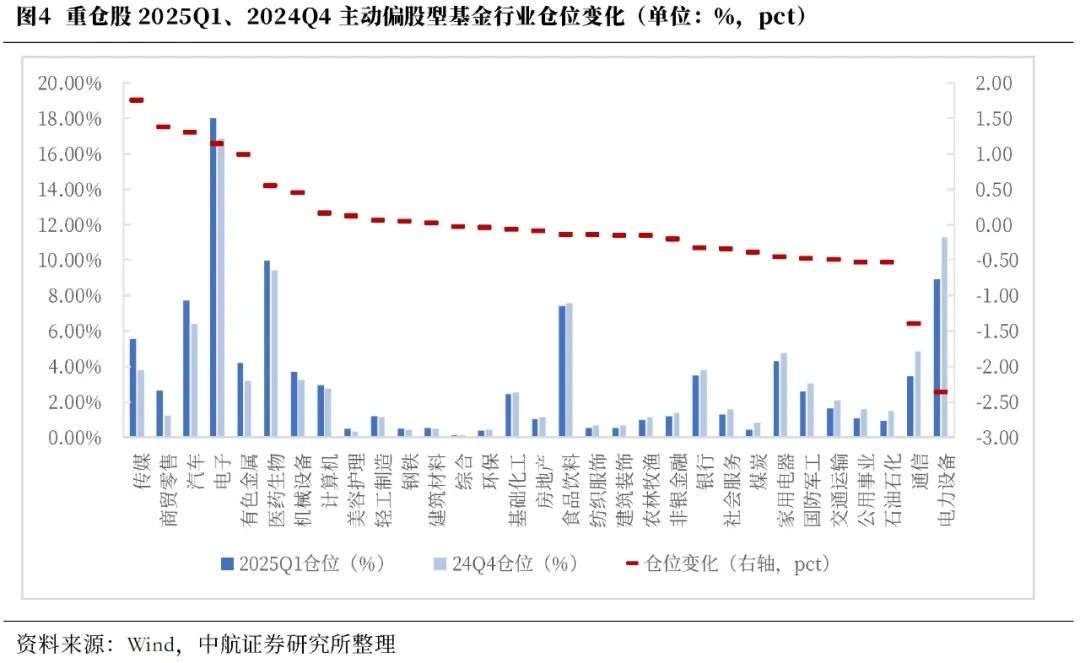

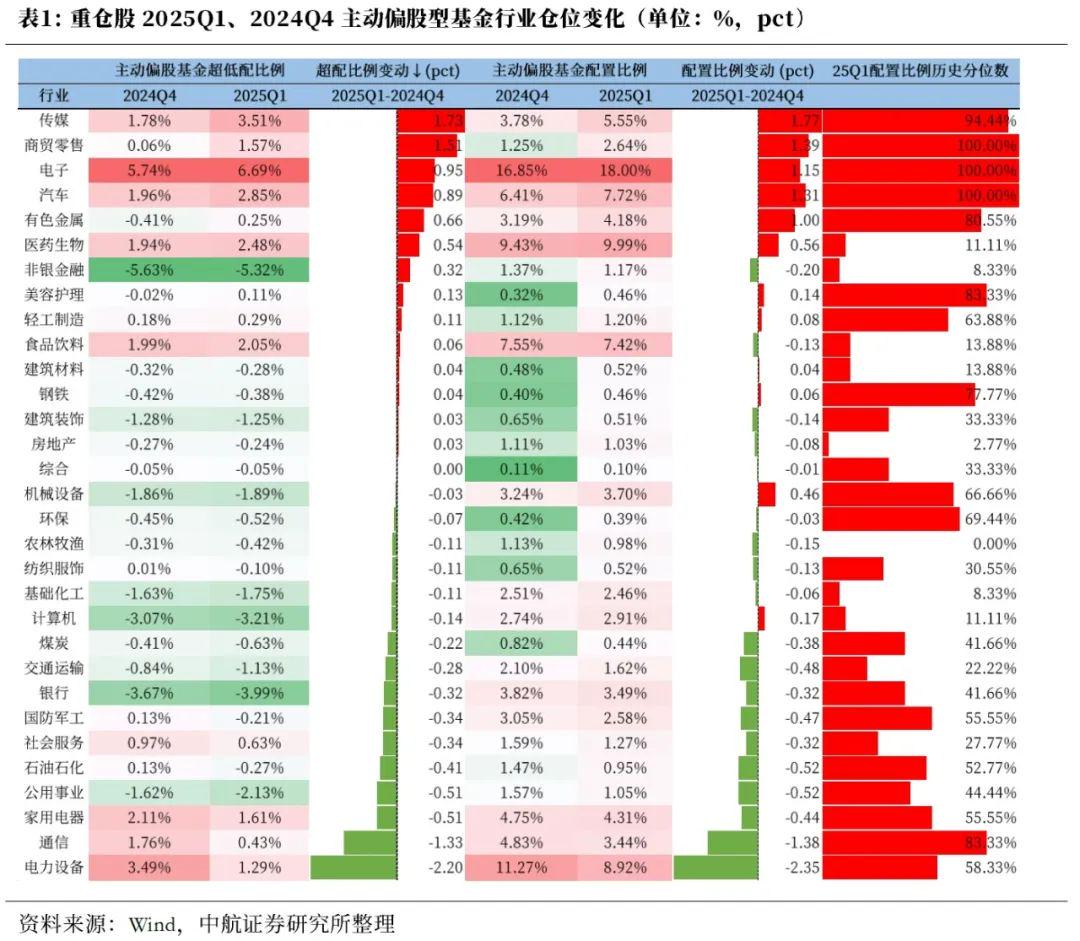

一季度主动偏股型基金股票仓位回升,但A股仓位继续回落,机构在配置上或更青睐于互联网龙头更加集中且估值相对更低的港股,扩大内需和自主可控是市场聚焦的两大主线。一季度商贸零售、电子、汽车仓位历史分位数处于2016年以来历史最高水平。超配变化角度看,电子再次为超配第一的行业,且超配比例依旧远多其他行业,在此基础上电子为一季度超配增配第三多的行业,显示主动偏股基金管理人一季度一致看好;商贸零售为第二大超配增配行业,而2024年四季度几乎为平配行业,反应主动偏股型基金对消费行业预期转好。

投资建议:

中美关税相互加码的最差时刻或已经过去,但关税冲突将如何演绎和对中国经济的实际影响仍存在不确定性。底线思维下,二季度或将成为政策层对关税影响的观察期,存量政策有望稳步推出,哑铃风格有望回归。一方面,今年财报季为新“国九条”一周年,A股分红率或将持续提升,红利板块有望贡献超额收益;另一方面,中国在本轮人工智能浪潮处于领先水平,在政策助力下,自主可控板块有望走出独立行情。此外,依旧建议关注国债、黄金在回调后的配置价值。

本周市场回顾

根据同花顺数据,本周市场表现分化,上证指数(+0.56%)、深证成指(+1.38%)、沪深300(+0.38%)、创业板指(+1.74%)、中证500(+1.20%)、中证1000(+1.85%)表现较强;科创50(-0.40%)表现较弱。行业风格上,周期风格表现较强,上涨2.44%。分行业来看,申万一级行业中汽车、美容护理、基础化工综合表现较强,分别上涨4.87%、3.80%、2.71%;食品饮料、房地产、煤炭表现较弱,分别下跌1.36%、1.31%、0.63%。市场情绪方面,本周市场活跃度有所上升,日均成交金额为11466.36亿元,较上周增加379.79亿元。估值方面,A股整体市盈率为18.17倍,较上周上涨1.16%。

正文

中共中央政治局4月25日召开会议,分析研究当前经济形势和经济工作。中共中央总书记习近平主持会议。本次比较罕见的在盘中发布政治局会议通稿,反映了政策层对于当前外部不确定性的高度重视。

本次政治局会议宏观政策释放将提速、加力的信号,体现在会议通稿的政策描述部分中,“加快”出现7次,“加力”出现3次,“加大”出现3次。财政政策方面,明确将加快地方政府专项债券、超长期特别国债等发行使用;货币政策方面,再次提出适时降准降息,这些内容与此前政策信号及市场预期相符。

会议强调通过金融工具的创新,加大货币政策与金融对实体经济的支持力度,包括“创设新的结构性货币政策工具,设立新型政策性金融工具,支持科技创新、扩大消费、稳定外贸等”;“创新推出债券市场的‘科创板’”。

在风险化解部分,会议提出“持续稳定和活跃资本市场”,意味着类平准基金等股市维稳政策具有持续性,有助于增强市场信心。

会议强调多措并举帮扶困难企业,加强融资支持,提出对受关税影响较大的企业,提高失业保险基金稳岗返还比例。

会议引导市场强化后续政策预期,提出要不断完善稳就业稳经济的政策工具箱,根据形势变化及时推出增量储备政策。

市场对本次政治局会议出台增量政策存在一定博弈。但一方面,当前存量储备政策充足,政府债提速、降准降息等稳增长政策均有空间;另一方面,一季度经济数据显示2024年9月政策转向以来,政策效果超预期,会议也对经济形势表述为“经济呈现向好态势,社会信心持续提振”,因此在当前时点没有必要安排增量政策。此前资金对增量政策的预期可能过于激进,因此通稿发布后A股有所回落,国债有所拉升,全天公用事业涨幅第一,而房地产跌幅第一。

当前,中美关税相互加码的最差时刻或已经过去,但关税冲突将如何演绎和对中国经济的实际影响仍存在不确定性。结合本次会议强化底线思维,预计二季度或将成为政策层对关税影响的观察期,存量政策有望稳步推出。同时会议指出将根据形势变化及时推出增量储备政策,增量政策仍值得期待,7月份政治局或将是重要的政策发布窗口。

维持股票市场二季度震荡格局观点。结构上,哑铃风格有望回归。一方面,今年财报季为新“国九条”一周年,A股分红率或将持续提升,红利板块有望贡献超额收益;另一方面,中国在本轮人工智能浪潮处于领先水平,在政策助力下,自主可控板块有望走出独立行情。此外,依旧建议关注国债、黄金在回调后的配置价值。

2025年一季度,政策预期和DeepSeek领衔科技股掀起全球资金做多中国资产的“东升西落”潮共同推动了A股的春节行情,根据2025年基金一季报,主动偏股型基金净值增长1.70%,但基金份额下降1.86%,不过份额下幅度较2024年四季度下降的6.30%大幅放缓。从基金发行情况上来看,一季度主动偏股型基金的发行份额仍处于历史较低水平,显示市场风险偏好仍在缓慢修复中。从一季度内部基金发行节奏看,年初至今市场情绪有所升温,主动偏股基金发行份额和数量均呈现出小幅回升态势。

一季度主动偏股型基金股票仓位回升,但A股仓位继续回落,机构在配置上或更青睐于互联网龙头更加集中且估值相对更低的港股。截至4月25日,2025年主动偏股型基金一季度股票仓位相较2024年四季度有所上升,主动偏股型基金股票市值在资产总值中的占比达84.25%,相较于2024年四季度的83.43%有所上升,高于2024年三季度末的83.61%、2024年二季度末的82.66%和2024年一季末的84.34%;其中A股市值在资产总值中的占比为70.93%,仍高于历史十年平均水平,但已经位于2021年三季度末以来的最低值。

根据2025年主动偏股型基金一季报,截至2025年4月25日,加仓最多的申万一级行业为传媒、商贸零售、汽车,较2024年四季度仓位分别增加1.77pcts、1.39pcts、1.31pcts;减仓最多的行业为电力设备、通信、石油石化,三个行业较24年四季度分别减少2.35pcts、1.38pcts、0.52pct。从持仓比例历史分位数看,一季度商贸零售、电子、汽车处于2016年以来历史最高水平,扩大内需和自主可控是市场聚焦的两大主线。超配变化角度看,电子再次为超配第一的行业,且超配比例依旧远多其他行业,在此基础上电子为一季度超配增配第三多的行业,显示主动偏股基金管理人一季度一致看好;商贸零售为第二大超配增配行业,而2024年四季度几乎为平配行业,反应主动偏股型基金对消费行业预期转好。基金持仓显示前三大超配增加行业为,传媒、商贸零售、电子,增加比例分别为1.73pcts、1.51pcts、0.95pct;前三大超配降低行业为电力设备、通信、家用电器,降低比例分别为2.20pcts、1.33pcts、0.51pct。

投资建议:

中美关税相互加码的最差时刻或已经过去,但关税冲突将如何演绎和对中国经济的实际影响仍存在不确定性。底线思维下,二季度或将成为政策层对关税影响的观察期,存量政策有望稳步推出,哑铃风格有望回归。一方面,今年财报季为新“国九条”一周年,A股分红率或将持续提升,红利板块有望贡献超额收益;另一方面,中国在本轮人工智能浪潮处于领先水平,在政策助力下,自主可控板块有望走出独立行情。此外,依旧建议关注国债、黄金在回调后的配置价值。

风险提示:国内政策推行不及预期;地缘政治事件超预期;海外流动性宽松不及预期。