极氪退市,吉利打了一张什么牌? 吉利极氪退出 吉利退出极氪股份是真的吗

原创 刘博团队

上市不足一年,曾被誉为“纯电黑马”的极氪(NYSE: ZK),即将匆匆退出资本市场舞台。

5月7日下午,吉利汽车(HK.0175)突然官宣,已向极氪提交非约束性报价函,提出以每股极氪股份2.57美元或每股美国存托股票25.66美元的价格,打算鲸吞极氪全部已发行股份。

按照吉利汽车的报价,极氪估值约470亿元。若交易完成,极氪从纽约证券交易所退市,成为吉利汽车的全资子公司。

退市消息一出,极氪股价连涨两日,截至当地时间5月8日收盘,极氪股价报收26.06美元,较5月6日收盘价涨幅为15.36%。

曾经,极氪创造了中国新能源汽车从品牌发布到成功IPO的最快纪录,仅用时37个月便在2024年5月10日挂牌上市。

然而,它也以惊人的速度刷新了新能源车企退市的最快纪录,从上市到宣布私有化,尚不满一年时间。这一幕,不禁让人唏嘘。

01

“回归一个吉利”,极氪的“宿命”?

极氪私有化,似乎早有预谋。

吉利汽车在公告中称,此举是为了“推动内部资源深度整合和高效协同,杜绝重复投入,降低成本,提升企业竞争力,打造长期价值”。

吉利控股集团董事长李书福亦坦言,面对激烈的市场竞争和日益复杂的经济环境,要审时度势,按照《台州宣言》精神,持续推动汽车业务整合,回归一个吉利,整合技术优势,打造全球领先的智能电动汽车集团。

那么,《台州宣言》到底是何方神圣?去年9月,吉利汽车发布《台州宣言》,摆出“战略聚焦、战略整合、战略协同、战略稳健、战略人才”五大核心举措,大有全面变革、大干一场的架势,旗下品牌包括银河、极氪、领克等纷纷进入调整期。

战略协同的“试验田”先是落在银河系列。

去年10月,几何品牌就被归入银河门下,成了银河的智能精品小车系列。今年3月,翼真品牌也步其后尘,被并入银河,成为吉利银河高端电动MPV系列,同时吉利银河顺势升级为吉利银河品牌。

品牌整合后,吉利银河似乎尝到了些许甜头,销量开始稳步攀升。

年报数据显示,2024年吉利银河销量超49万台,同比增长80%,远超行业平均34.5%的增长水平。截至2025年4月,银河品牌累计销量已超35万台。

有关极氪的调整,早在去年11月就已露出苗头,但真正付诸实践则是在2025年。

今年2月,极氪完成对领克的收购及注资,极氪科技集团随之成立,领克成为极氪非全资附属公司,财务业绩分别在极氪集团及吉利汽车的综合财务报表中综合入账。

品牌整合后,紧接着就是管理层内部的“大换血”。

今年4月,极氪科技集团CEO安聪慧兼任吉曜通行电池产业集团董事长;极氪智驾业务副总裁陈奇、智能座舱负责人姜军分别兼任吉利首席智驾科学家和首席座舱科学家,这标志着极氪系高管正式接手吉利核心技术板块。

5月4日,极氪科技集团再次发布内部通知,极氪科技集团副总裁、领克销售公司总经理林杰开始分管极氪品牌国内的营销、销售及服务整体工作,直接掌控品牌营销中心、用户增长中心、用户交付中心。

同时,极氪科技集团副总裁林金文则负责管理用户服务中心、用户网络中心、用户数字化、运营与流程,并协助林杰处理极氪品牌国内的营销、销售及服务工作,向林杰汇报。

林杰作为吉利体系内的老将,此次调整后,被寄予厚望,其重要任务之一就是统筹领克与极氪的协同战略,试图借助领克的经验来打破极氪的销量僵局,实现“1+1>2”的整合效应。

但结局是否会向着预期发展,还需打一个问号?

《正经社》分析师指出,这一系列管理架构调整的影响可谓是“喜忧参半”。优点是能在一定程度上提升资源协同效率,但短板也同样明显,极氪作为独立品牌的创新灵活性将大打折扣。

02

年销量22万台,却难填亏损“无底洞”

除了战略调整,极氪更棘手的问题在于连年亏损,仿佛掉进了无底洞,难以自拔。

2021年至2023年,极氪净亏损分别高达45.14亿元、76.55亿元和82.64亿元,三年累计亏损约204.33亿元。亏损的“罪魁祸首”是研发费用的不断攀升以及渠道搭建铺设的基础成本支出。

为了填补亏损的窟窿,自诞生以来,极氪就像一个“拼命三郎”,接连推出多款车型,渴望在市场上博得一席之地。

目前,极氪共有6款车型在售,包括极氪001、007、009、X、7X、MIX,涵盖了轿跑、轿车、MPV、SUV,且均为纯电车型。

其中,极氪001是极氪的“开山之作”,也是其“销量担当”。2021年4月上市时,极氪001平均售价达到30万元,月销突破1万台,风光无限,成为当时备受瞩目的新势力车型。

在接下来的两年里,极氪001几乎是极氪的“独门武器”,直到2023年极氪才推出了3款新车型,但极氪001依然在总交付中占比高达64%。凭借极氪001这款车型,极氪在2023年2月的A轮融资中,估值一路飙升至130亿美元。

此外,极氪还推出了一款自动驾驶纯电MPV——极氪M-Vision概念车,计划于2024年量产,但截至2025年5月,官方却对具体上市时间三缄其口。

今年3月,极氪交出了上市后的首份成绩单。年报显示,2024年极氪汽车销售总量为22.21万台,同比增长87%,成为“中国纯电豪华品牌销售冠军”,却没有完成年度目标23万台。

尽管销量看似有所增长,但极氪的亏损势头依然凶猛。2024年全年,极氪品牌实现总营收约759.13亿元,同比增长47%,其中汽车销量收入约553.2亿元,同比增长63%;然而,全年净亏损却高达64.24亿元,同比减亏仅为23%。

从2021年至2024年,极氪累计亏损已达270亿元,盈利能力毫无起色。从单车利润来看,2024年极氪每卖出一台车,就要亏损约2.61万元。

再看竞争对手,理想作为第一个实现盈利的新势力,2024年实现净利润约80亿元,累计销量为50.05万台,相当于每卖出一台理想汽车,就能赚取约1.6万元的利润。

更糟糕的,还有极氪的财务状况。年报数据显示,2021年至2024年,极氪的负债率一直居高不下,始终保持在130%以上,远远高于蔚来、理想、小鹏、零跑等上市新势力的56%-87%。同期的应付账款也从2021年末的约74亿元一路飙升至2024年末的约316亿元。

为了自救,极氪与领克的合并似乎成了“无奈之举”。2024年度,领克的销售总量达28万台,同比增长近30%。品牌合并后,极氪旗下拥有极氪和领克两大品牌。

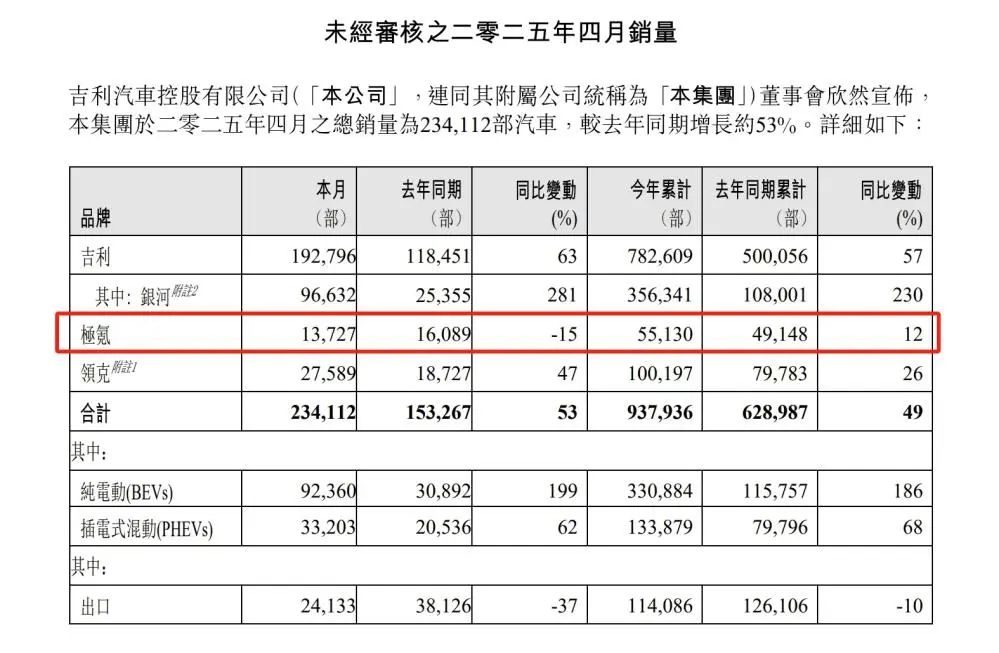

今年前4个月,极氪整体销量为15.53万台,其中领克表现尚可,销量为10.02万台,同比增长26%;而极氪品牌销量仅为5.51万台,同比仅增长12%,增幅明显落后于领克。

聚焦4月份,极氪在吉利汽车整个体系内“拖了后腿”,销量同比下跌15%。

按照规划,今年极氪科技集团的整体目标销量为71万台,领克和极氪分别要完成39万台、32万台。但截至今年4月末,极氪品牌仅完成了年目标销量的17.22%。

销量疲软的背后,是产品迭代和市场竞争的双重夹击。

去年8月,极氪001推出搭载自研智驾系统的2025款车型,却引发了老车主的集体维权,品牌形象受损严重。今年3月,极氪又因NZP(自动驾驶辅助系统)部分车型无法升级问题,再次将自己推上舆论的风口浪尖。

同时,小鹏X9、理想MEGA等竞品在MPV市场崭露头角,强势崛起,进一步分流了极氪的潜在用户。

渠道整合也闹得“鸡飞狗跳”。

极氪原本以一二线城市直营模式为主,而领克在三四线市场拥有更密集的经销商网络。品牌合并后,极氪需要借助领克渠道下沉,但品牌展厅仍需保持独立,以免消费者认知混淆。这就导致了高端形象与销量压力之间的矛盾日益突出。

在诸多问题接踵而至之际,极氪选择私有化,完全纳入吉利汽车体系,与领克品牌、吉利银河一起构建“30万元以上豪华电动市场、20万元级新能源中高端领域、主流消费区间”的市场格局,也算是一种“曲线救国”吧。

03

退市后的极氪,或重返资本市场?

退市后,极氪是否还会重返资本市场,成了业内热议的话题。

5月7日上午,证监会主席吴清在国新办发布会上表示,支持优质中概股回归内地和香港市场。当天下午,吉利汽车便发布公告,拟私有化极氪。这般“巧合”,不禁让人浮想联翩。

事实上,中国企业从美股私有化后“另辟蹊径”重新上市的案例屡见不鲜,而且不少企业在重新上市过程中市值还实现了大幅增长。

例如,奇虎360在2016年以93亿美元从纳斯达克退市,2018年借壳江南嘉捷登陆A股,估值从退市前662亿元飙升至4495亿元,市值增长了整整6倍;澜起科技曾在2014年因美股估值低迷而从纳斯达克私有化,2019年成为科创板首批上市公司,首日市值达847亿元,较退市前增长了23倍。

值得注意的是,吉利汽车此前曾宣布加大全球化战略布局,针对欧洲市场将充分利用领克、极氪、沃尔沃等资源优势加速协同。李书福也曾多次强调,公司仍将保持与美国和国际资本市场的密切沟通与合作。

极氪在美股市场小试牛刀后虽未取得理想成果,但以此为跳板继续拓展国际市场也并非没有可能。

从吉利汽车的品牌矩阵来看,旗下每个品牌都各司其职:极氪定位为全球豪华科技品牌,领克主打全球新能源高端市场,吉利银河与中国星则覆盖全球主流消费区间。

此次通过私有化,极氪将与其他品牌在技术平台、供应链管理、渠道网络及国际市场拓展等方面形成更紧密的协同,试图以规模效应撬动更大的市场份额。

香港,作为连接世界的金融枢纽,极氪未来或许会将其作为重返资本市场的“桥头堡”。不过,据南方都市报报道,极氪方面目前对于是否重新上市尚未给出明确回应。

吉利汽车将于5月15日召开2025年一季度业绩发布会,届时公司管理层将对融资方案、整合计划及业务进展等进行详细阐释,极氪私有化背后的故事和未来规划也有望进一步揭晓。

极氪的未来,或许只有时间能给出答案。