红星美凯龙渡劫 红星美凯龙渡劫 红星美凯龙烧机油维修

靠自己,也得靠大股东

曾经风光一时的全国性家居装饰及家具商场运营商红星美凯龙最近几年的发展是一言难尽。

公司昨天披露, 公司董事兼总经理车建兴家属近日收到云南省监察委员会电话通知,对车建兴立案调查并实施留置措施。截至目前,公司尚未收到任何书面形式《留置通知书》《立案通知书》,亦未收到云南省监察委员会需要协助调查或提供任何资料的要求。

来源:美凯龙官网

虽然按照美凯龙公告内容看,目前公司董事会运作正常,控制权未发生变化。为保证日常经营工作顺利进行,董事长李玉鹏在此期间代行总经理全部职责。

但结合不久之前的另一则关于“公司原执行总裁高爽职务侵占案迎来终审判决”的新闻来看,公司高级管理层人员因负面消息频“上热搜”,势必会在舆论场中出现对公司不利的情绪。据媒体报道,高爽因职务侵占罪被判处有期徒刑3年,缓刑5年,并处罚金20万元。

截至2025年一季度,公司前十大股东持股数占比约79%,厦门建发股份有限公司持股占比23.95%,厦门建发旗下的联发集团持股占比6%,合计达到29.95%。这意味着厦门建发背后的厦门市国资委为美凯龙的控股股东。

持股比例排在第二的是 红星美凯龙控股集团有限公司,占比21.53%。天眼查显示,这家公司当前的注册资本2亿元人民币,实控人正是车建兴。

持股比例(6.68%)排在第四的是杭州灏月企业管理有限公司。天眼查显示,这家公司的股东背景主要是阿里旗下的企业,在投资界的名号非常响亮。目前还是分众传媒、智己汽车、苏宁易购集团、居然智家、圆通速递等一众响当当名字公司的持股方之一。

看得出美凯龙的股东背景是比较好的,既拥有厦门建发这样的稳健国资压阵,又有作为创始人“打天下”老团队持股所带来的持续性,还受到阿里系等战略投资方的青睐。相比那种创始人团队完全退出,将公司经营权完全交给行业外新大股东的“转让”,是比较稳妥的一种。

据报道,2023年厦门国资旗下建发股份通过市场化方式入主,以62.86亿元现金对价收购美凯龙29.95%的股份,从而成为控股股东。最近公司业绩下滑严重以及连续曝出的高层负面新闻,对建发股份来说挑战是不小的。

但有一说一,建发股份“入主”也才不到两年,相对经营历史已经有数十年之久的红星美凯龙来说,非常短暂。且原先管理团队应该并未大面积离职,如果要将当前业绩和负面新闻都怪到控股股东头上,也是有点不公平的。因为这里面还可能涉及到2023年前的战略决策失误和发展势能问题。

明显的战略失误

公司的主营业务非常清晰,就是以“红星美凯龙”这个响亮的品牌形象,运营家居装饰及家具商场。通过在自营商场受阻和委托管理商场收管理费的形式,获得利润。公司营收的重头是在自营商场。

截至2024年底,覆盖全国30个省级行政区的202个城市,美凯龙经营了77家自营商场,257家委管商场,7家战略合作商场,33个特许经营家居建材项目,共包括405家家居建材店/产业街。商场总经营面积超过2000万平方米。

这种商业模式曾经在中国经济高速发展,尤其是房地产行业火热的时期大放异彩。

想象一下当年刚买了房/装修完房子的顾客,在挑选软硬装饰以及各类家具的时候,难免要去脑海里的“老牌家具商场”红星美凯龙逛逛。尤其是公司自营商场的选址一般都是在商业人流量较大、交通较方便的地方,也有一定优势。

这些其实都是车建兴创始团队的“战绩”。不断有媒体报道过车建兴做木工活起家,以向别人借的600元创业,直到开出了领行业风气之先的常州红星家具城,并赶上了大发展……的励志故事。

如果从战略上考量,红星美凯龙前期的成功无疑是创始人团队“敢为天下先”的先发优势在起很大作用。

从1980年代用600元创业开始,车建兴的思路就是永远走在别人的前面。最早做批量化生产的家具厂,再到后面及时转向做家具商城,再到2015年,红星美凯龙在香港成功上市、2018年又在A股上市,成为家居行业首个“A+H”股……每一个步骤几乎都走在行业前列,也攫取了“别人想都不敢想”的第一桶金。

然而当企业发展到2021年的时候,仿佛一切都不一样了。

2021年公司的归母净利润达到20.47亿元,虽同比仍增长18.31%,但数字背后的汹涌已经产生。此前公司得以成功的模式是通过拿地、开发商场、自营的模式,规避租金成本,而获得长久租金现金流。

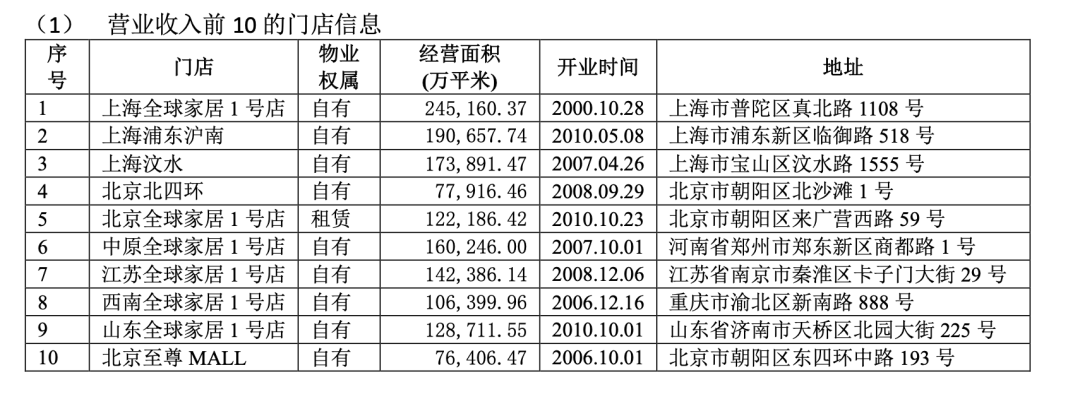

即便到了2024年,公司的77家自营商场中,还有62家是自有物业的。其中包括北京的3家、上海的7家,以及天津和重庆各4家。这些商场都位于这些重点城市的较核心位置,客流是比较有保障的。如下图所示,2024年公司营收前十的门店中,有九家是自有的。

来源:2024年年报

然而在商业地产方面的成功可能也让公司决策层出现了重大失误:全力押注房地产行业。都知道,要大量开发房地产的直接结果,肯定就是债台高筑。看过最近几年房地产行业许多龙头民企债务暴雷的基本就了解是怎么回事——平时的现金流会非常紧张。

这要是在地产行业大发展的时候还好说,借新还旧,房价也在涨。

然而从2021年开始,随着地产行业的整体发展态势出现逆转,车建兴的现金流情况就变得非常危险了。此后他开始了自救行动——包括将红星系旗下7家物流子公司以23.12亿元的价格出售给远洋资本;将红星地产70%的股权以40亿元的价格卖给了远洋集团和远洋资本;以6.96亿元的价格将美凯龙物业80%的股权转让给了旭辉永升。一直到2023年年中将美凯龙的控股权转让给建发股份。

建发股份入主后,颓势依旧

然而,地产业的波折还在继续,与地产行业高度绑定的红星美凯龙主业在这两年也出现了极大的下行。

2022年公司归母净利润大幅下降72%至5.59亿元,而2023、2024两年公司合计更是亏损超50亿元。

公司2024年仍在正常运营的自营商场(包含联营、合营)的平均实际单位经营收入为63.63 元/平方米/月,相比2023年的平均实际单位经营收入77.58 元/平方米/月有所下降。

今年一季度公司实现营收16.15亿元,同比下降23.49%;实现归母净利润-5.13亿元,同比下降38.2%。

主要还是公司自营商场受总体经济环境波动影响,商场出租率阶段性下滑,本公司为了支持商户持续经营,稳商留商优惠增加所致。

对于自营商场效益连续下滑的原因,近期美凯龙董秘也通过官方渠道回复称:“美凯龙定位中高端消费群体为了营造更好的购物环境,采用了较大的公摊面积,提升消费者购物体验,同时,受国内经济形势和地产家居后周期消费的震荡影响,公司作为家居零售领域的领军企业,对部分商户减免了部分租金及管理费,调整战略与商场品类布局,引入家装、新能源汽车等品类,使得短期内公司的相关收入及坪效呈暂时的下降态势。”

寄希望于大股东

可以说公司当前的困难,是多年积累下来的集中爆发以及受行业整体发展的影响极大,和建发股份的关系不大。而美凯龙渡劫,还得看建发股份的后续支持。

建发股份入主美凯龙,其实已经带来了巨大的赋能。比如在资金支持方面,据美凯龙一季度报披露,公司拟向公司控股股东厦门建发股份及其附属公司、其合资企业及其联营公司申请借款并与建发股份签订《借款框架协议》,借款额度总金额为95亿元,在额度有效期限内,公司可以循环使用该额度。真金白银的支持力度很大。

而在战略制定、公司治理、上下游业务协同融合等方面,建发股份都能美凯龙带来持续的“领导力”。双方在许多业务方面都是互益的。 随着建发股份对红星美凯龙经营管理的“继续深度介入”,其长期发展的基础可能会更牢固,未来的协同效应可能也会更加强。期待红星美凯龙的早日扭亏。

免责声明(上下滑动查看全部)

任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,亦不对因使用本文内容所引发的直接或间接损失负任何责任。投资有风险,过往业绩不预示未来表现。财经下午茶力求文章所载内容及观点客观公正,但不保证其准确性、完整性、及时性等。本文仅代表作者本人观点。