熊园:我国服务消费--现状、国际比较与发力方向 熊园:我国服务消费--现状、国际比较与发力方向

熊园 杨涛(熊园 系国盛证券首席经济学家、中国首席经济学家论坛理事)

事件:2025年4月25日,政治局会议首次提出“大力发展服务消费”。

核心观点:服务消费是后续促消费的关键抓手。

1、我国服务消费占比、发展水平相对较低,在当前外需承压、内需不足的环境下,大力发展服务消费正当其时。

2、参考美国、日本等海外经验:我国文化娱乐、金融保险消费占比偏低,后续发展空间大;医疗、交通、通信占比相当;居住、教育消费占比则偏高。

3、政策看,有4大发力方向:给居民针对性增收(消费券、生育补贴等);减负是核心(加大保障房、公共教育投入等);吸引外需(入境游,文娱产品出口等);优化供给(升级传统服务消费、培育新型服务消费等)。

正文如下:

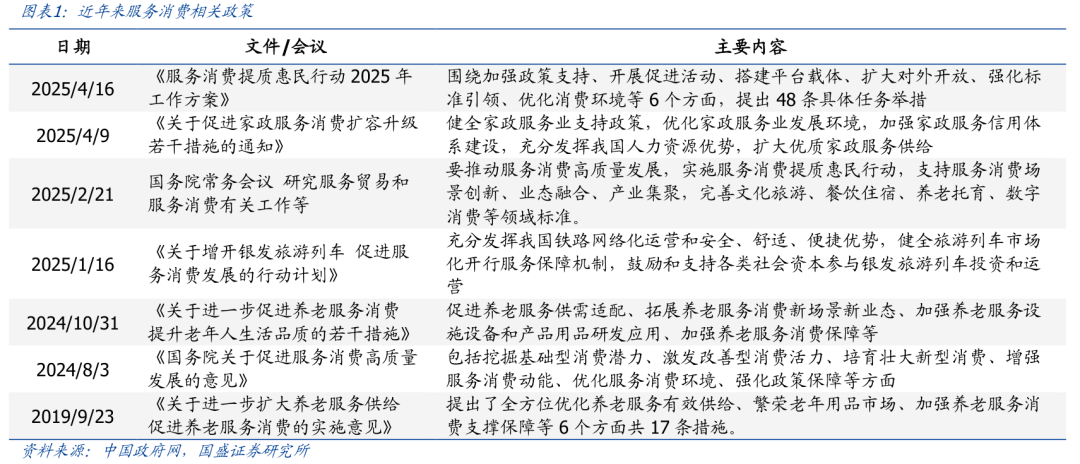

1、政治局首提“大力发展服务消费”,指向服务消费可能成为下一阶段促消费政策的关键抓手。4月25日,政治局召开会议,强调要“大力发展服务消费…设立服务消费与养老再贷款”,如我们此前分析,相较于此前会议表态,本次首提“大力提振服务消费”,且将服务消费提至“两新”之前,指向服务消费或将成为下一阶段促消费政策的关键抓手。实际上,2024年以来,中央已密集出台《国务院关于促进服务消费高质量发展的意见》等多份文件鼓励服务消费发展,对养老、家政服务都有专门部署。

2、整体看,我国服务消费、服务业增加值占比低,而服务逆差、服务就业规模大;发展服务消费有助于扩内需、促转型、稳就业,正当其时。

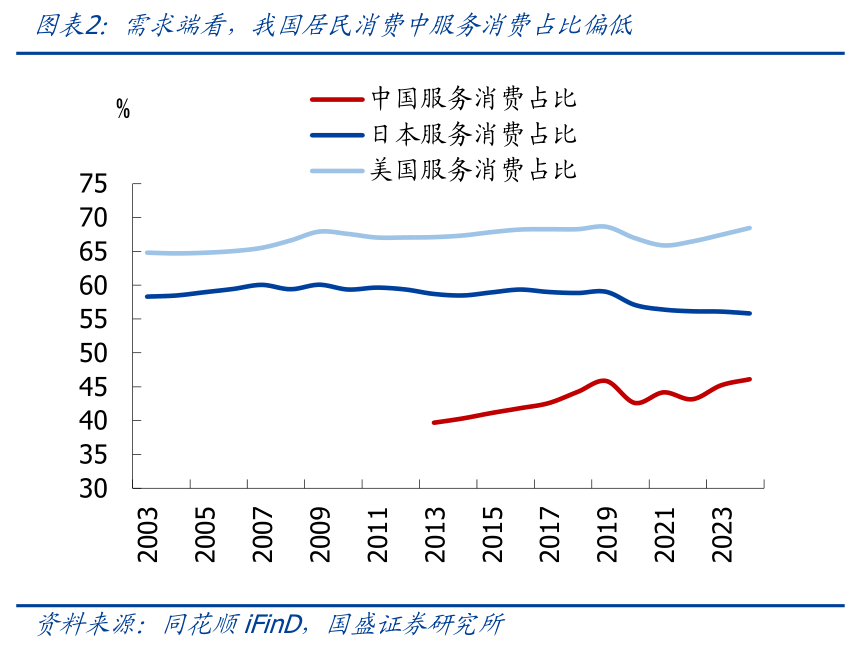

>需求端看,我国服务消费占比较低,发展服务消费有利于进一步挖掘消费潜力,是扩大国内需求的重要抓手。

2023年我国最终消费GDP占比仅55.6%,远低于美欧日70%-80%的水平;服务消费不足是我国整体消费占比偏低的重要原因,2024年我国居民人均服务性消费支出占人均消费支出的比重为46.1%,低于2023年美国、日本的68.5%、55.8%。

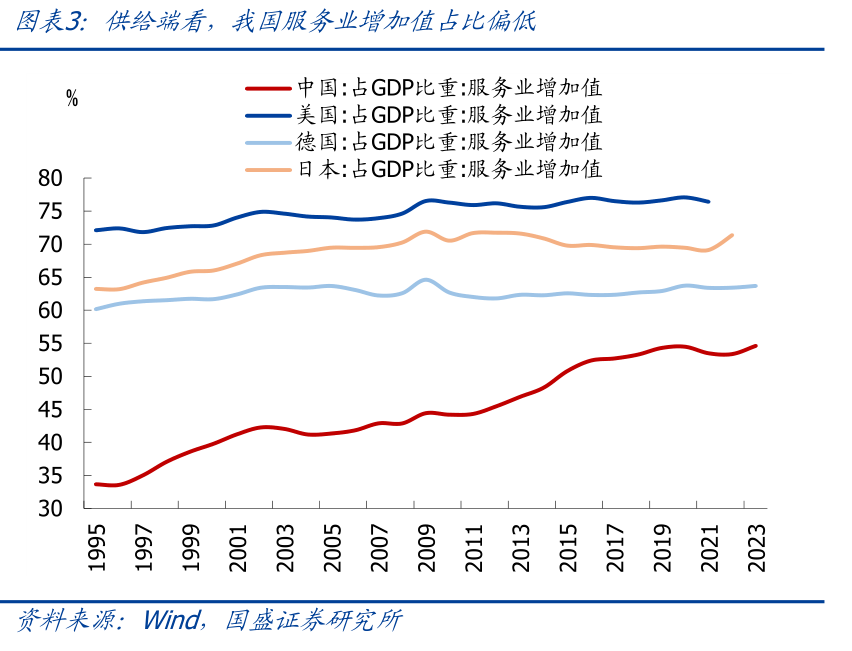

>供给端看,我国服务业增加值占比低、服务贸易逆差大,发展服务消费有利于带动服务业生产和投资,培育新质生产力。

我国服务业发展水平相对较低,体现为2023年我国服务业增加值的GDP占比为54.6%左右,远低于美欧日60%-80%的水平;我国2024年服务贸易逆差超1万亿元。扩大服务消费有助于带动服务业发展,形成供需互促的良性循环。

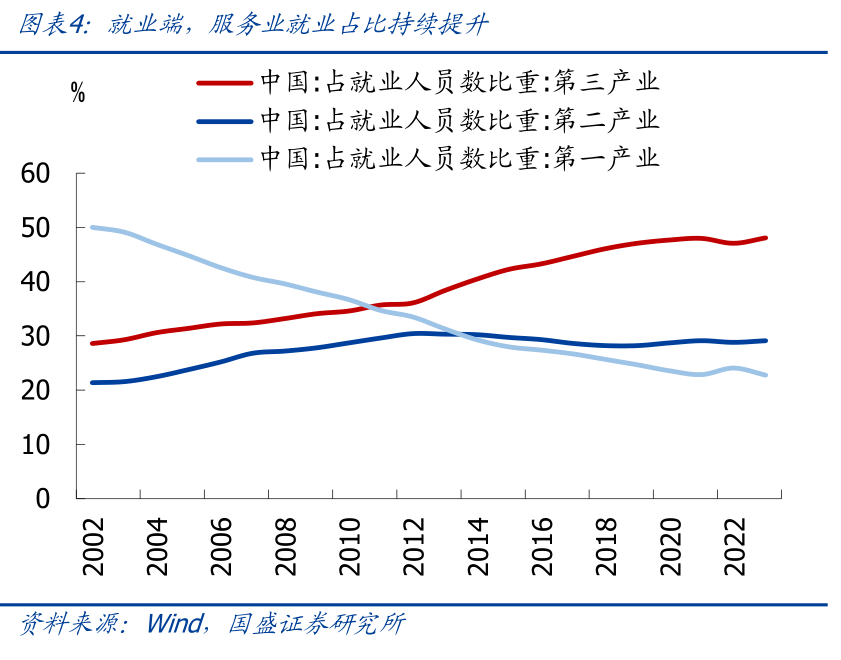

>就业端看,服务业拉动就业规模大、能力强,发展服务消费有利于拓展就业渠道、增强就业弹性。

2023年我国服务业就业人数约3.6亿人,占比48.1%,远高于第二产业、第一产业的29.1%、22.8%;每亿元服务业GDP拉动就业489人,高于第二产业的452人。此外,外卖快递等服务业就业门槛相对较低,也使得服务业成为最大的就业“蓄水池”。

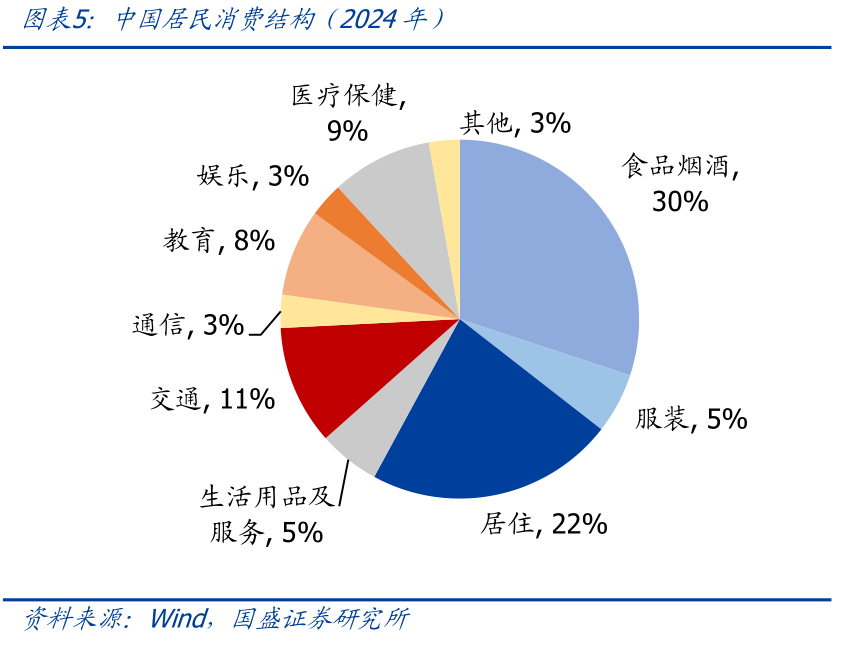

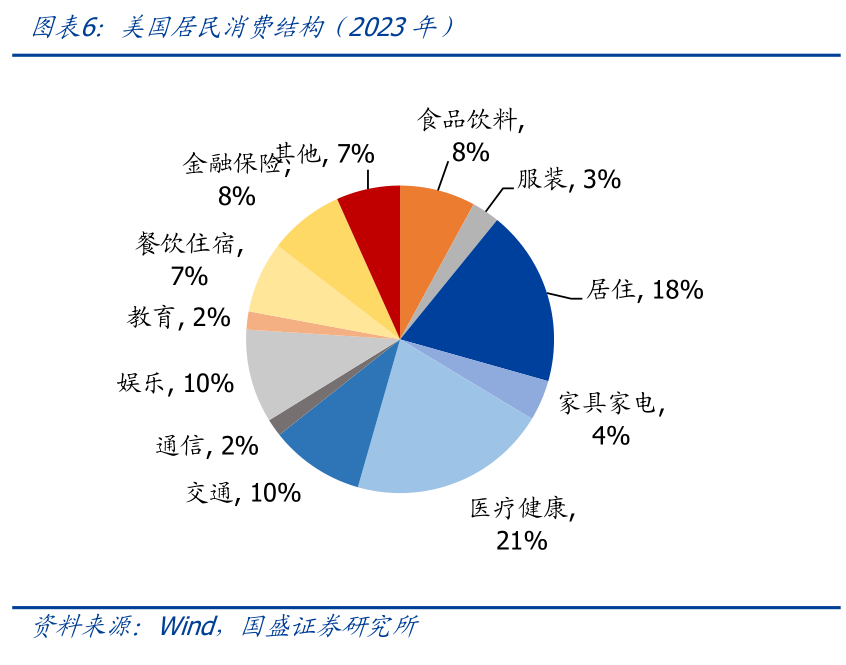

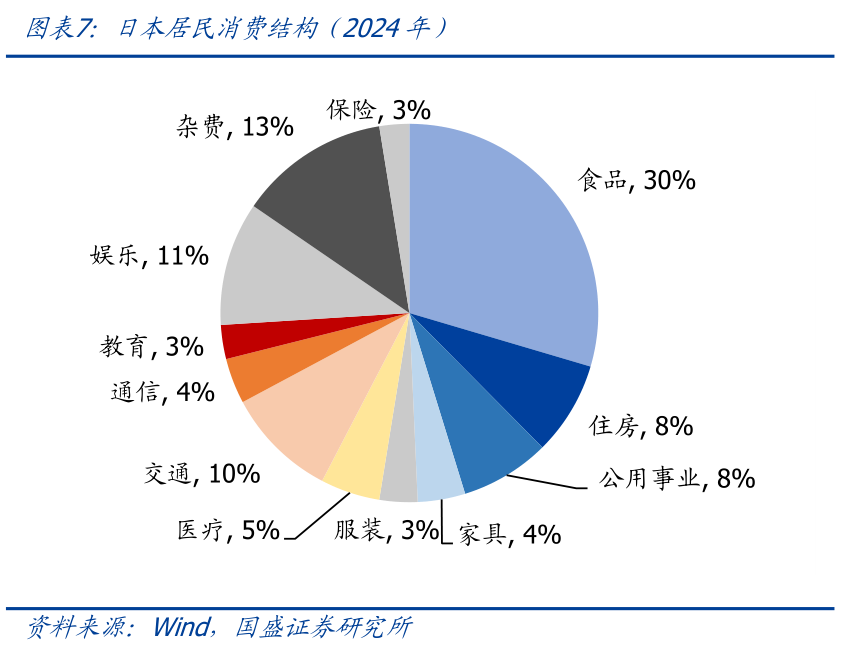

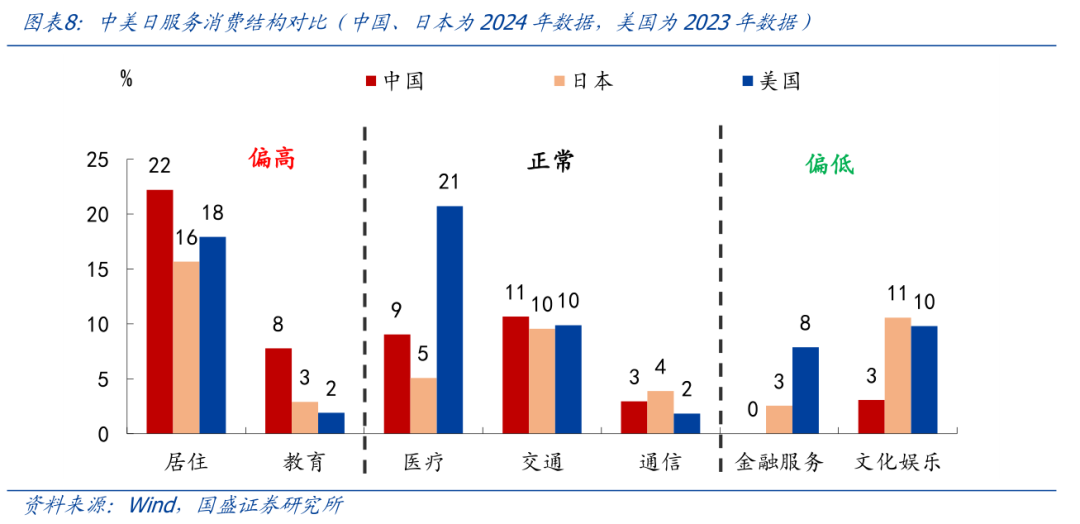

3、结构看,对比美日,我国服务消费中文化娱乐、金融保险的占比偏低,医疗、交通、通信占比相当,居住、教育的占比偏高。

1)我国服务消费中占比相对偏低的:文化娱乐、金融保险。

>文化娱乐:我国文化娱乐消费在居民总消费中的占比仅有3%,远低于美国的10%,日本的11%(中国、日本为2024年数据,美国为2023年数据,下同),这与我国经济发展水平相对仍低,消费结构偏基础有关。未来休闲旅游、电影游戏、手办潮玩等文娱消费发展空间很大,预计相关领域也将是服务消费政策的重点发力方向。

>金融保险:我国没有金融保险消费的独立核算分项,可能属于其他用品及服务分项,占比在3%以下,远低于美国的8%,也低于日本保险消费的3%;这应是与我国基本医保制度较为完善,商业险只是作为补充有关。随着居民收入水平不断提升,金融保险消费的发展空间也仍大。

2)我国服务消费中占比相对正常的:医疗、交通、通信。

>医疗:我国医疗保健消费占比9%,介于美国的21%和日本的5%之间。美国医疗消费占比偏高,与美国公共卫生基础设施相对落后、更依赖私人医疗有关;而日本公共医疗支出占比较高,而私人医疗支出占比较低。我国医疗体系更类似日本模式,目前9%的占比并不算低。

>交通通信:我国居民的交通消费占比11%,略高于美国和日本的10%;通信消费占比3%,介于美国的2%和日本的4%之间,处于正常水平。其中交通消费占比与美日持平,是在我国汽车保有量水平较低的情况下实现的,未来随着汽车保有量上升,交通消费占比可能进一步提升。

3)我国服务消费中占比相对偏高的:居住、教育。

>居住:我国居住消费(包括房租、公用事业费、自有住房折算租金)占比22%,高于美国的18%,日本的16%,这与我国消费结构偏基础有关,可能也受到我国房价长期上涨、推动房租也相对偏高的影响。

>教育:我国教育消费占比8%,高于美国的2%,日本的3%,虽然近年来国家推动“双减”,但我国教育支出占比仍然偏高,可能与我国高度重视教育的社会环境,以及部分教培机构转入“地下”继续经营有关。

4、政策看,居民增收(如消费券、生育补贴)、减负(加大保障房、公共教育投入)是核心;吸引外需、优化供给,共同助力服务消费发展。

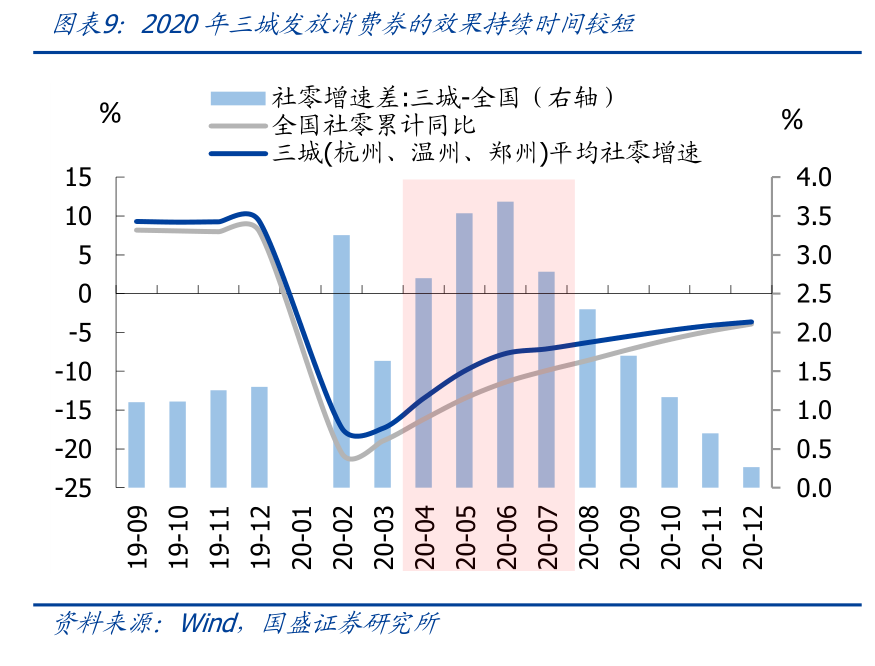

1)增收:消费券促进服务消费的短期效果显著,生育补贴的持续性强。

>消费券

:我们在此前报告《提振消费专项行动:海外和历史经验分析》中对此有详细分析:相较于以旧换新,消费券更针对服务消费,刺激见效快;但从历史经验看,效果持续性更弱。如果发放1100亿左右的消费券,短期对服务消费的拉动效果应会较为明显,但全年看效果存疑;这背后可能与发放规模小,服务消费涉及的产业链较短有关。

>生育补贴

:政府工作报告明确今年将发放育儿补贴,3月呼和浩特将育儿补贴标准提高至每年1万元,并为入托的3岁以下婴幼儿家庭每年发放600元托育机构照护补贴。预计后续全国的补贴除了直接发放现金,也将对托育养育类服务提供针对性补贴,有望持续拉动服务消费。

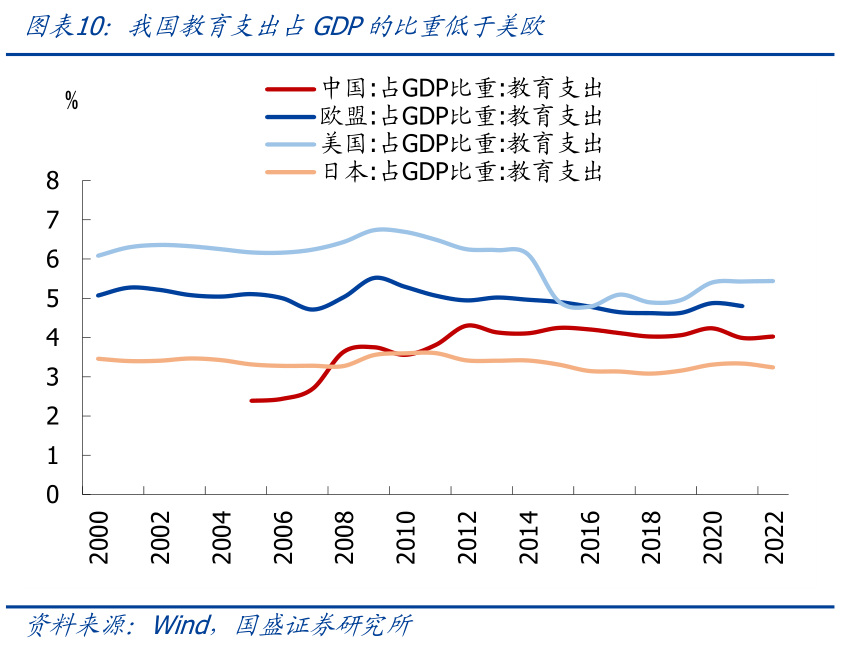

2)减负:加大保障房建设力度、公共教育投入,释放居民服务消费潜力。

如前文分析,我国居住、教育消费的占比偏高,挤压了其余服务消费,通过加大相应领域的公共支出,可替代私人消费,释放消费空间。

>加大保障房建设力度:根据中指研究院数据,2025Q1北上深租金收入比仍在30%以上,杭州广州也高于20%,居民租房压力较大,应继续加强保障房建设,尤其是在核心一二线城市,以缓解租房压力。

>加大公共教育投入

:2022年,我国教育支出占GDP的比重约为4%,低于2012年高点的4.3%,应与近年来我国出生人口快速下降有关;国际对比看,高于日本的3.2%,但仍低于美国的5.4%、欧盟的4.8%(2021年)。后续应继续加大教育财政投入力度,尤其是加大高等教育投入、提升高端人才自主培养能力;加大普惠学前教育投入,减轻养育负担。

3)吸引外需:便利外国游客入境旅游,鼓励文娱产品出口。

2024年12月,国家移民管理局全面放宽优化过境免签政策;2025年4月,商务部等多部门发布《关于进一步优化离境退税政策扩大入境消费的通知》,提高境外旅客在华购物的便利性。此外,随着近年来我国文化产业发展,游戏、短剧、网文等文娱产品出口也持续高增,海外需求增长空间大。

4)优化供给:提质升级传统服务消费、培育壮大新型服务消费,5000亿再贷款已落地。

《国务院关于促进服务消费高质量发展的意见》对此有详细建议:传统服务消费方面,如提升餐饮服务品质、促进智慧健康养老产业发展、扩大文化演出市场供给等;新型服务消费方面,支持电子竞技、社交电商、直播电商等发展等。资金方面,5月9日,央行印发《关于设立服务消费与养老再贷款有关事宜的通知》,设立5000亿元服务消费与养老再贷款,激励引导金融机构加大对住宿餐饮、文体娱乐、教育等服务消费重点领域和养老产业的金融支持。

风险提示:政策力度超预期、外部环境超预期变化、统计误差和口径调整。