成飞集成压力骤增 成飞集成压力骤增 成飞集成效益如何

富凯摘要:成飞集成目前主营业务以汽车零部件和工装模具为主,2024年收入占比为96.91%。

作者|幕恩

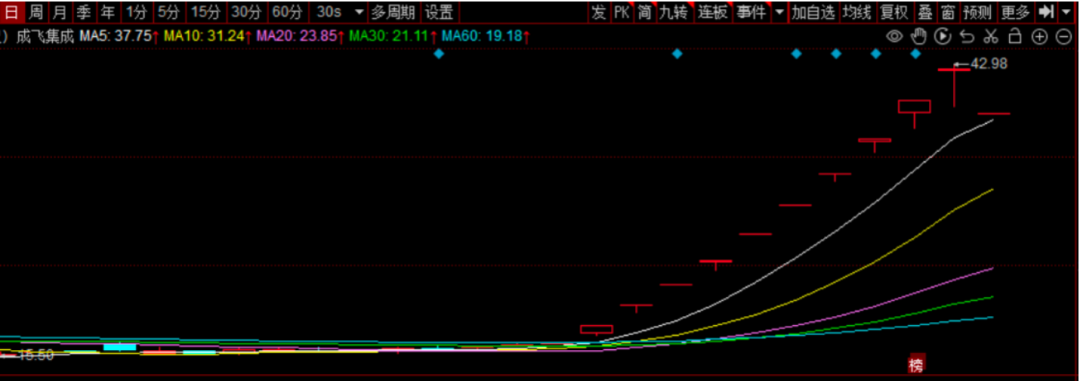

截至5月20日,成飞集成的股价在10个交易日里连续9个涨停,股价暴涨153.88%。面对节节攀升的股价,公司发布公告称,目前公司股票波动严重异常,存在市场情绪过热的情形,可能存在非理性炒作,交易风险大,存在短期大幅下跌的风险。

10天9涨停

据公司5月19日公告显示,公司股票于2025年5月7日至2025年5月16日连续8个交易日的收盘价格涨幅偏离值累计达112.98%,根据《深圳证券交易所交易规则》的规定,连续10个交易日收盘价格涨幅偏离值累计超过100%,属于股票交易严重异常波动的情形。

对于公司股价大涨一事,公司解释称,经公司董事会确认,公司目前没有任何根据深交所《股票上市规则》等有关规定应予以披露而未披露的事项或与该事项有关的筹划、商谈、意向、协议等;董事会也未获悉本公司有根据深交所《股票上市规则》等有关规定应予以披露而未披露的、对本公司股票及其衍生品种交易价格产生较大影响的信息;公司前期披露的信息不存在需要更正、补充之处。

有市场人士分析,成飞集成10个交易日内收获9个涨停板,累计涨幅超150%,背后推手包括“桑田路”、“章盟主”等知名游资以及以“拉萨天团”为代表的散户投资者。

从二级市场表现来看,5月7日到5月16日,成飞集成连续完成涨停。在此期间,中小投资者、其他自然人累计买入股票金额占累计成交金额之比分别为34.64%、45.74%,累计卖出股票金额占比分别为45.24%、40.93%,中小投资者、其他自然人净买入额度为-6.15亿元、2.79亿元。

数据显示,5月19日,当日实现涨停的成飞集成获得卖方前五营业部净卖出1.69亿元,获得买方前五营业部合计净买入7106万元。其中,东财拉萨金融城南环路、东财拉萨东环路第二为首的“拉萨天团”阵营分别净买入1043万元、931万元。

根据深圳证券交易所的交易数据披露,成飞集成被纳入异动股票名单。开始日期为2025年5月19日,结束日期为2025年5月30日,类型为严重异动。

值得注意的是,9涨停的成飞集成,在5月20日结束了涨停之旅,最后报收42.5元/股,当日涨幅为7.65%。数据显示,公司20日当天主力(dde大单净额)净流出5.45亿元,涨跌幅为7.65%,主力净量(dde大单净额/流通股)为-3.66%,两市排名5143/5150。

“含飞量”很低

有市场人士分析,公司股价暴涨主要因“沾光”成飞集团,其生产的歼-10C战斗机在国际上赢得认可。

根据央视近期报道,我国外销型战机歼-10CE首次取得了实战战果。

成飞集成成立于2000年,是由中国航空工业集团有限公司控股的高科技股份有限公司。公司主要产品是中高档轿车侧围、顶盖、车门、翼子板等外覆盖件模具、航空数控零件制造和汽车零部件冲压。拥有安徽成飞集成瑞鹄模具有限公司,四川成飞集成吉文汽车零部件有限公司两家控股子公司,是一个跨区域的集团化上市公司。

资料显示,成飞集团与成飞集成同属中国航空工业集团(AVIC)旗下,原为父子关系(成飞集团控股成飞集成),后调整为兄弟关系(股权划转至AVIC)。

而相较于成飞集团在航空方面的成绩,成飞集成的“含飞量”则要低很多。资料显示,成飞集成目前主营业务以汽车零部件和工装模具为主,航空零部件业务为辅(截至2024年末,汽车零部件和工装模具收入占比为96.91%,航空零部件业务收入占比为1.74%)。

公司在公告中表示,经公司自查,目前生产经营活动一切正常,市场环境、行业政策没有发生重大调整,内部生产经营秩序正常。

据了解,成飞集成航空零部件的业务模式为“来料加工”,主要按客户订单要求进行生产交付,比如承接航空零部件数控加工、航空部件装配等业务。

回顾成飞集成2024年年报可知,公司实现营业收入23.67亿元,同比增长13.76%,实现归母净利润-7508.96万元,同比下降655.05%。

成飞集成在2024年年报中表示,业绩下降主要有两个原因,一是,航空零部件业务毛利贡献同比减少,航品存货计提较多存货跌价准备;二是工装模具业务毛利贡献下降。

据了解,公司航空零部件业务主要由母公司承制。公司该项业务目前主要包括承接的航空零部件数控加工和近年新增的航空部件装配。数据显示,2024年公司航空零部件收入为4108.95万元,同比下降57.80%。

此外,2024年,公司航空零部件业务毛利率为-57.41%,同比下降75.22个百分点,公司解释称,主要系重要客户在本报告期内释放需求延迟,导致在报告期内可投入生产的订单量大幅减少,加之竞争加剧使得订单价格下降。而航空零部件业务成本以固定成本为主,因订单不足导致产能利用率偏低,推高了产品成本,导致本期毛利率由正转负,下降较多,同时存货成本高于未来可实现收入而引致计提较多存货跌价准备。本期航空零部件业务整体毛利贡献同比减少4092.72万元。

同时,公司工装模具及汽车零部件业务毛利率也下降至9.98%,同比下降0.14个百分点。公司解释称,主要系汽车零部件业务客户降价降本,导致其毛利率有所下降。同时,受汽车模具行业竞争加剧影响,模具价格下降,同时客户在产品精度、交付服务上的要求不断提高,导致在制周期延长,制造及交付成本增高。

从上述数据来看,成飞集成航空零部件业务不但没有起色,还有点拖后腿,而公司的主营业务汽车零部件业务也在面临毛利率下滑的窘境。在此背景下,公司如果要想翻身必须要有所改变,尤其是航空零部件业务未来发展空间较大,但也需要公司投入研发进行转型,经历市场的检验。

免责声明

富凯财经所发布的信息均不构成投资建议,据此投资风险自担

本文由富凯财经原创,转载联系后台,侵权必究!