迈威生物:研发风险与商业化难题并存 赴港IPO关键时刻又增变数 迈威生物前景怎么样 迈威生物研发投入

文|海山

来源|博望财经

迈威生物赴港IPO又增变数。

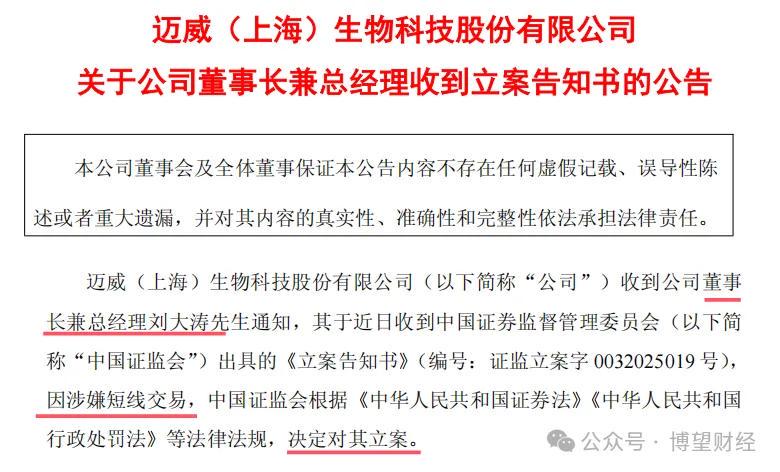

近日,迈威(上海)生物科技股份有限公司(688062.SH简称“迈威生物”)发布公告称,其收到证监会的通知书,董事长兼总经理刘大涛因涉嫌短线交易被中国证监会立案调查。

来源:公司公告

事实上,迈威生物的日子并不好过。自2017年成立以来尚未盈利,登陆科创板三年就亏超30亿元,公司面临财务黑洞扩大、扩张激进、核心产品商业化受挫的处境。

2025年1月,迈威生物正式向港交所提交上市申请。对于迈威生物来说,此次赴港IPO的意义可谓重大。

迈威生物是一家怎样的公司?其发展中遇到了哪些难题?此番赴港上市前景又会如何?

01

深陷亏损泥潭

迈威(上海)生物科技股份有限公司成立于2017年5月,是一家创新药企,专注于肿瘤和年龄相关疾病,如免疫、眼科、骨疾病等领域,主要产品为抗体、ADC药物和重组蛋白、小分子化学药等药物。2022年1月,公司顺利登陆A股科创板。

上市后,迈威生物陆续有三款产品获批上市。君迈康®、迈利舒®及迈卫健®分别于2022年3月、2023年3月、2024年3月获批,并逐步进入放量期。

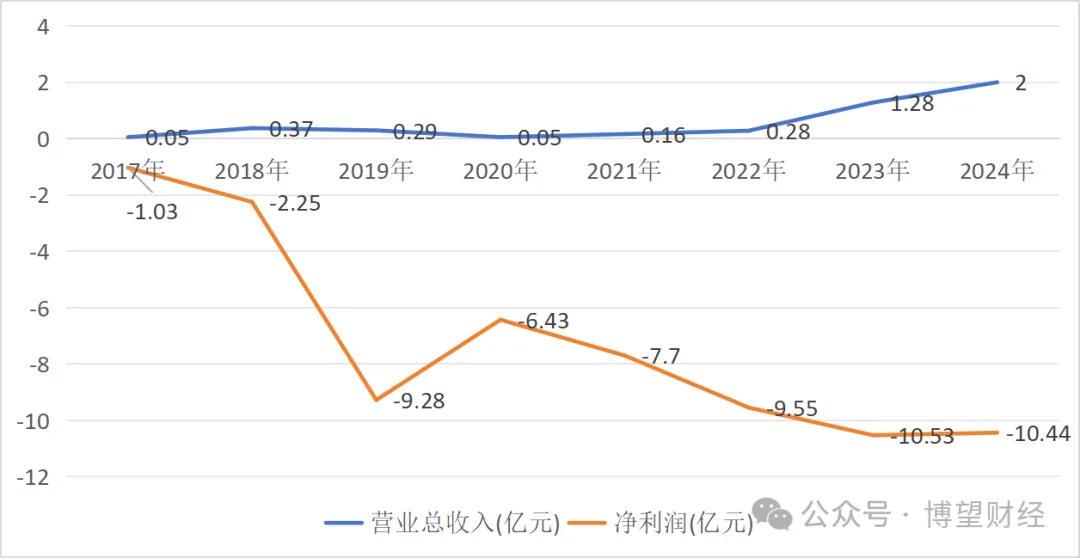

迈威生物营收呈现逐年增加状态。2022年到2024年,公司实现的营业收入分别为为2772.82万元、1.28亿元、2亿元,同比增长分别为70.88%、361.03%、56.28%。不难发现,如此漂亮的增长数据与极低的基数不无关系。

然而,迈威生物的盈利情况却极不乐观。2017年成立至今并未盈利,累计亏损超过56亿元。其中,2022年-2024年,公司净利润分别亏损了9.55亿元、10.53亿元和10.44亿元,累计亏损超30亿元。

数据来源:同花顺

来源:公司年报

迈威生物仍未有“止血”的迹象。

2025年一季度,迈威生物又出现营收净利双降的情况。财报显示,公司实现营业收入0.45亿元,同比降低33.7%;净利润亏损2.92亿元,同比下降41.85%。

来源:2025年一季报

迈威生物财报表示,本期营收下降是由于上年同期相关产品达成了独家许可协议,而本期未实现授权许可收入,技术服务收入减少较多。净利润变动则是由于多项在研品种处于关键阶段导致公司研发费用金额较高。

迈威生物的销售费用呈现急剧攀升态势。2020年该数据仅为233.31万元,次年飙升至2123.73万元,到了2024年,该数据创新高至1.92亿元,2025年一季度为4474.59万元。可见公司试图采取激进营销策略推动销售,但效果欠佳。

连年亏损让迈威生物的资金链愈发紧绷。令人担忧的是,公司经营活动净现金流连续多年为为负数,且还在不断扩大,2024年该数据更是达到了-9.56亿元。2025年一季度,公司营活动产生的现金流量净额为-2.17亿元。

来源:同花顺

截至2025年一季度,迈威生物货币资金11.2亿元,但短期借款高达10.73亿元,一年内到期的非流动负债为2.11亿元,现金储备无法覆盖短期债务。此外,公司还有1.19亿元的商誉,一旦未来发生商誉减值,将对业绩产生重大影响。同时,公司资产负债率已攀升至69.86%,远高于行业平均水平28.05%。

来源:同花顺

为进一步拓宽融资途径,2025年3月30日,迈威生物发布公告,表明公司计划向中国银行间市场交易商协会提出申请,注册发行规模不超过5亿元(含本数)的定向债务融资工具。用于偿还有息负债、项目建设、补充流动资金等。

来源:公司公告

02

商业化难题待解

对于创新药企而言,研发是生命线。“烧钱”搞研发不可怕,但若烧不出核心竞争力,就可能为企业资金链带来巨大压力。尤其“豪赌式”研发策略是一把双刃剑剑,一旦产品难以兑现高额回报,企业便会陷入困境。

迈威生物的研发投入占比持续高位运行。2022年至2024年,其研发费用分别为7.59亿元、8.36亿元、7.83亿元,而同期营业收入仅为0.28亿元、1.28亿元、2亿元。在创新药领域,像百利天恒那样靠一单BD就实现逆袭的故事极为稀少,迈威生物显然未能复制这样的奇迹。

来源:同花顺

2025年一季度,迈威生物研发投入与营收失衡的状况进一步恶化,研发投入占营业收入的比重高达465.62%,反映出其商业化进程严重滞后。

来源:2025年一季报

对于迈威生物而言,要想转危为安、稳健发展,提升自身经营性“造血”能力是关键。公司有君迈康、迈利舒、迈卫健3款产品实现商业化,但销售表现不尽如人意。2024年,公司2亿元的营收,显然与盖高昂的研发和管理成本之间存在巨大的缺口。

并且,迈威生物核心产品的商业化推进也出了问题。2024年2月,迈威生物与扬子江药业终止了9MW1111(重组人源化抗PD-1单克隆抗体注射液)和8MW0511(注射用重组(酵母分泌型)的合作。需退回前期预付及分摊的研发费用1.1亿元,这无疑进一步打击了市场信心。

迈威生物的困境,折射出中国生物医药行业的深层矛盾,即资本狂热期催生的“研发泡沫”,正遭遇商业化能力缺失的严峻挑战。

迈威生物曾在2024年年报中表示,公司未来几年将存在累计未弥补亏损及持续亏损,并将面临如下潜在风险:公司虽有药品获批上市,但销售收入可能无法弥补亏损,且公司仍持续存在大规模的研发投入,随着公司在研项目的推进,在未来一段时间内,公司未盈利状态预计持续存在且累计未弥补亏损可能继续扩大,并存在一定期间内无法进行现金分红的风险。

来源:公司年报

03

赴港IPO面临多重考验

不少企业都积极搭建起“A+H”的架构,迈威生物也加入了这一队列。公司已于2025年1月正式向港交所提交上市申请。并且,此举可以大大缓解公司发展所面临的资金难题。

要实现此次IPO,迈威生物当务之急便是如何向资本市场传递信心的问题。当初在科创板上市前,最后一轮融资后,迈威生物的投后估值为60亿元。上市之时,迈威生物的发行估值高达139亿元,可见公司对自身及市场的期待。

如今,情况却有些难言乐观。2023年,迈威生物的迈利舒、君迈康两款产品实现商业化销售,一季报曾预期两款产品销售金额销售金额分别不低于1.8亿元、2.5亿元,合计不低于4.3亿元。最终的结果是,公司2024年全年药品销售收入仅为1.45亿元。

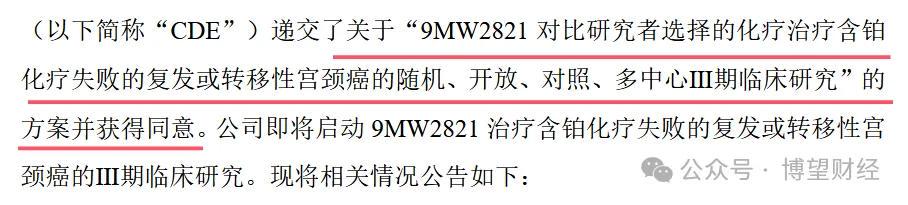

根据招股书显示,迈威生物拥有超10个处于临床或上市阶段的药物品种,覆盖肿瘤、眼科、骨科等多个领域,其中9MW2821(一种靶向Nectin-4的ADC)是核心产品。2024年8月,公司启动了其关键III期临床研究,用于治疗含铂化疗失败的复发或转移性宫颈癌,这也是全球首款在宫颈癌适应症进入III期临床研究的Nectin-4ADC。

来源:公司公告

本次赴港IPO,募集资金的用途之一就是用于核心产品9MW2821多种适应症、不同阶段临床试验的开发。

来源:招股书

全球范围内,9MW2821面临强劲对手。安斯泰来制药集团的维恩妥尤单抗(思复)作为竞品,已于2023年8月获批用于特定局部晚期或转移性尿路上皮癌,2024年8月又在中国获批上市,抢占了市场先机。此外,百奥泰、恒瑞医药、科伦博泰生物—B、石药集团等药企也均有Nectin-4的ADC在研产品。

2025年1月,迈威生物回答投资者调研时披露,Nectin-4ADC项目正迎来对外BD推介的黄金窗口期,其他在研管线也拥有BD机会。实际效果如何有待观察。

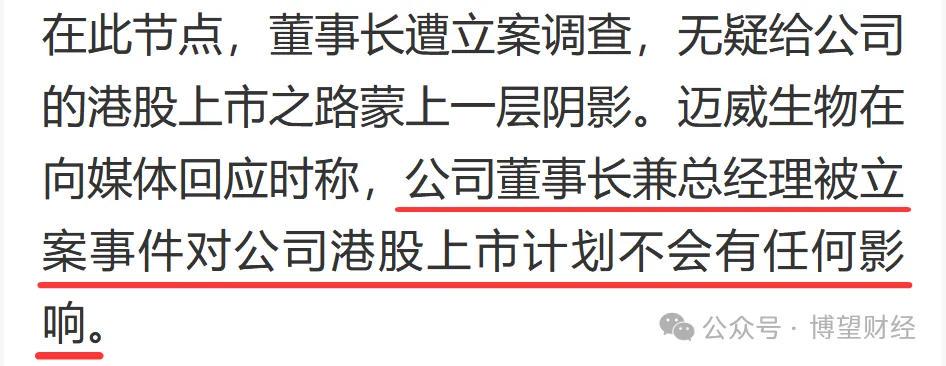

当前,处于赴港IPO的关键时点,公司董事长却又陷入短线交易风波。在此关键敏感时期,公司董事长被立案调查,无疑增添了诸多不确定性,公司内控机制和合规治理水平成为外界审视的重点。

迈威生物在接受媒体采访时表示,此事目前不影响港股上市计划。实际情况是,港股市场对上市公司治理结构和合规性要求极为严格,董事长被立案意味着公司在治理或合规方面可能存在潜在问题,监管机构将会进行更严格、更深入的审查。

来源于媒体报道

此种情况或导致审查时间延长,上市进程受阻,原本计划好的上市时间表被打乱,错过最佳上市窗口期,进而影响公司上市的节奏与计划。

迈威生物如何如何化解危机、走出困境,以及本次最终能否成功上市,我们将持续关注。