1年进账270亿,深圳中药龙头,赚翻了! 1年净赚32亿视频 1年赚270个亿

最近,华润三九陷入了“悲喜交加”之中。

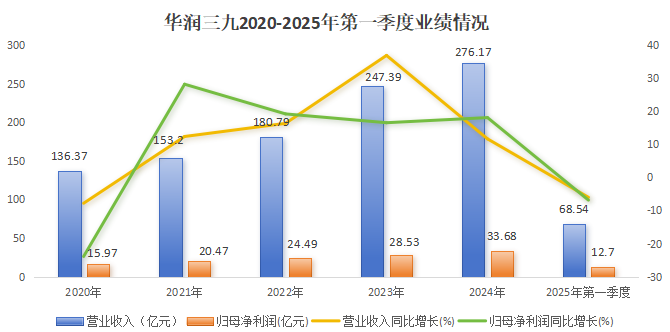

喜的是,2024年华润三九的营收、净利润皆创新高,营收为276.17亿元,同比增长11.63%,净利润为33.68亿元,同比增加18.05%。

实际上,2024年中药行业难言轻松,手握绝密配方的片仔癀、云南白药营收仅有个位数增长,步长制药更是出现亏损。

在此背景下,2024年华润三九却实现了营收、净利润的双位数增长,着实不易。

然而,还没高兴两天,“悲伤”的事情就来了。

2025年第一季度,华润三九业绩就下滑了,公司实现营收68.54亿元,同比降低6.04%,实现净利润12.7亿元,同比减少6.87%。

作为深圳中药龙头,华润三九为何会在短期内“先喜后悲”?

先回答第一个问题。

首先,多品牌策略,分散大单品风险。

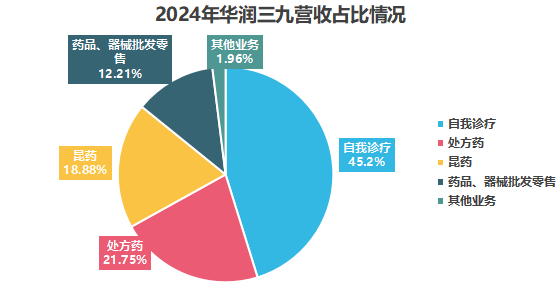

从营收结构看,2024年,华润三九的自我诊疗(CHC),处方药、昆药业务营收占比分别为45.2%、21.75%、18.88%。

在CHC业务中,999是核心品牌,999感冒灵更是拳头产品,2024年销售额达到37.5亿元,但占公司总营收的比例仅为13.58%。

2024年,在我国城市实体药店中成药的销售额排名中,华润三九的999感冒灵超越东阿阿胶、片仔癀的产品,位居第一。

更难得的是按过亿品牌数量排名,华润三九手握16个过亿品牌,依然位居国内第一。

除了主品牌999外,华润三九还有儿童补钙品牌澳诺、骨科品牌天和、肝病品牌易善复等。目前,公司已覆盖全国超60万家药店,是我国OTC(非处方药)市场的龙头企业。

其次,并购整合,切入新领域。

众所周知,作为华润医药集团旗下的核心公司,华润三九不仅是贡献业绩的重要力量,更是并购整合、创新转型的关键平台。

自2012年以来,华润三九陆续进行了10多项并购。其中,并购昆药集团和天士力值得一提。

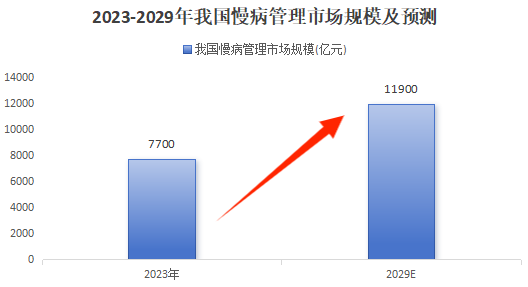

昆药集团是慢病管理领域的龙头企业,据预测,我国慢病管理市场规模将从2023年的7700亿元增至2029年的11900亿元。

华润三九并购昆药后,整合了昆中药1381(我国五大中药老字号之一)和777(三七品牌),顺势抓住银发经济,拓展慢病领域。

而天士力是创新中药标杆企业,2024年研发投入超过10亿元,远超片仔癀(2.7亿元)、云南白药(3.48亿元)。

这项并购有利于华润三九补充心脑血管创新中药管线,同时华润三九在品牌打造和渠道布局方面都可以助力天士力开拓院外市场。

此外,华润三九正从横向并购逐步转为纵向整合。

2024年,昆药集团收购了华润圣火51%的股权,进行内部整合,解决两家企业旗下“络泰”及“理洫王”血塞通软胶囊产品的同业竞争问题。

未来华润三九将依据两个产品各自的特点,做好市场定位区分,强化对三七产业链的掌控力。

再回答第二个问题。

1.感冒药销售弱于去年同期。

2025年第一季度,因流感等呼吸道疾病发病率同比降低,华润三九以感冒药为主的CHC业务在去年的高基数下,营收有所下滑。

对此,华润三九表示目前CHC渠道库存在3个月左右,处于比较良性的状态。

2.子公司昆药集团业绩下滑。

2025年第一季度,华润三九的核心子公司昆药集团,营收为16.08亿元,同比下滑16.53%,净利润为0.9亿元,同比减少31.06%。

这主要是销售端面临阶段性承压,叠加中成药集采续约尚未执行、药店终端整合等多重因素影响。

行业数据显示,2025年第一季度,我国实体药店累计零售规模为1406亿元,同比下滑6.1%,药品、保健品销售额出现负增长。

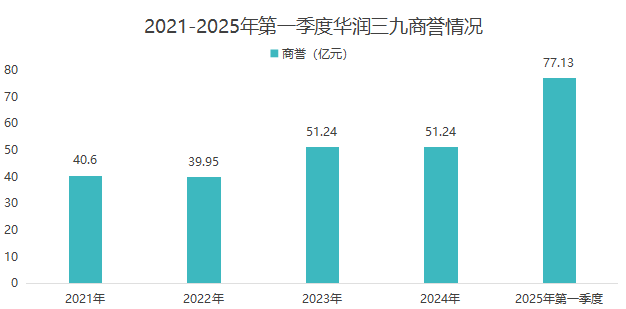

业绩下滑的同时,华润三九的商誉却在激增。

2025年第一季度,华润三九完成了对天士力的并表,使得商誉达到77.13亿元,同比增长50.53%。这一数据明显高于同期公司12.7亿元的净利润,需要关注商誉减值风险。

那么,华润三九有什么应对之法?

第一,剥离非核心资产。

2025年5月,华润三九先后挂牌转让三九安国、九州通医药的全部股权,剥离非核心资产。

若转让成功可以减少亏损子公司对华润三九利润的侵蚀,更加注重外延并购质量。

第二,坚持研发。

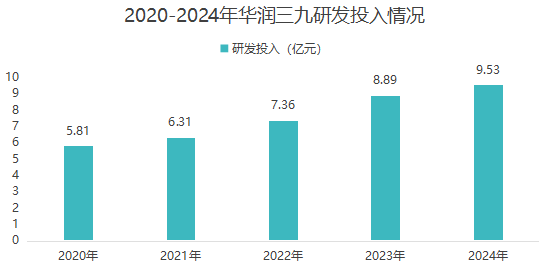

近年来,华润三九的研发投入从2020年的5.81亿元提升至2024年的9.53亿元。

截至2024年年底,公司的在研项目共计131项,主要针对抗肿瘤、骨科等领域,并将经典名方作为重点研发方向,助力其向新药转化。

2025年第一季度,公司首个中药3.2类新药999益气清肺颗粒获批上市,标志着华润三九呼吸品类实现全场景渗透。

截至2025年3月底,公司有温经汤颗粒、苓桂术甘颗粒、芍药甘草颗粒、益气清肺颗粒4个经典名方《药品注册证书》。此外,公司还有5个经典名方处于注册申报阶段,申报及获批数量处于行业领先。

第三,降本增效、修炼内功。

虽然目前,公司的OTC药品还未纳入集采,而且产品本身单价较低,降价空间也有限,但此前因处方药集采,公司毛利率还是有所下滑。

为了应对接下来的续采,公司提高全产业链运营能力、降本增效。

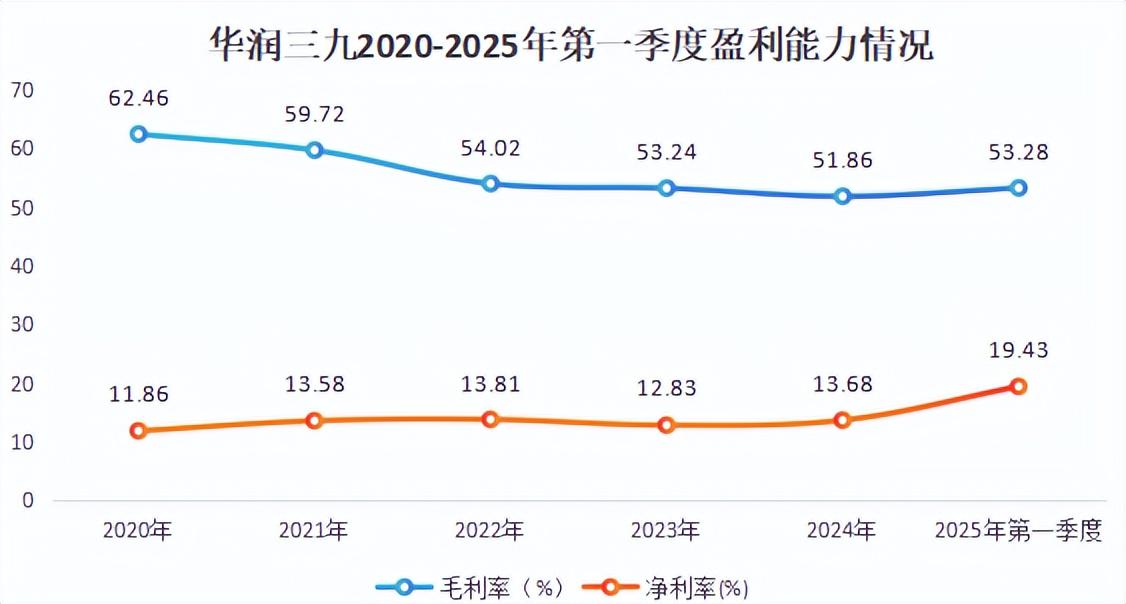

2025年第一季度,华润三九毛利率达到53.28%,比2024年提升了1.42个百分点。同时,公司进行精细化管理,使净利率从2024年的13.68%增至2025年第一季度的19.43%。

此外,2025年4月,华润三九在投资者互动平台中预计2025年公司营收将实现双位数增长,净利润也将匹配营收增长水平。

简言之,在华润三九喜忧参半的境况中,我们可以窥出其多品牌策略、并购整合的成效,即使面临业绩下滑的逆境,华润三九也在不断修炼内功,积极求生。