有趣!投资者让五粮液收购泸州老窖、剑南春,五粮液表示感谢 有趣投资 泸州老窖收购五粮液

今天,财通社小编看到了一条非常有意思的投资者建议:让 五粮液去收购泸州老窖。

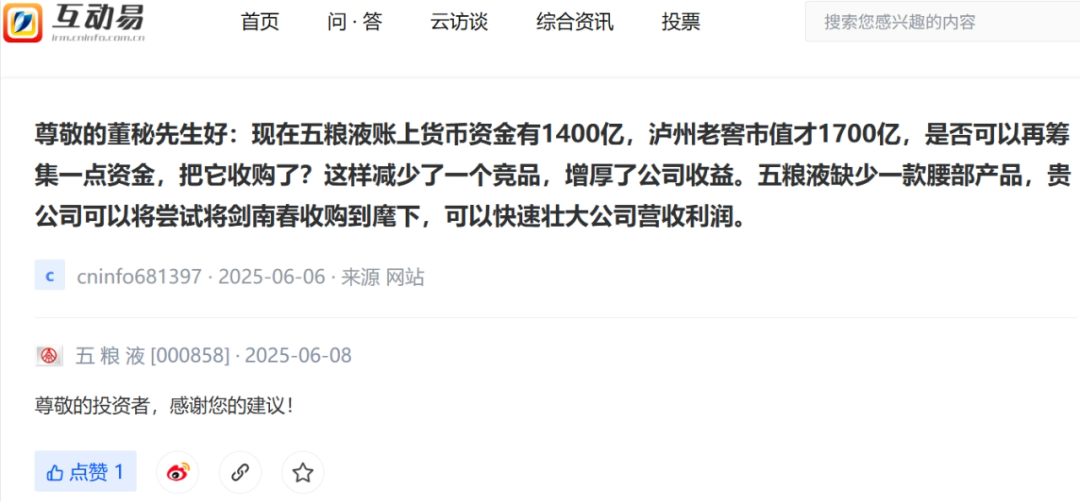

6月6日,有人在深交所互动易上对五粮液董秘说:“ 现在五粮液账上货币资金有1400亿,泸州老窖市值才1700亿,是否可以再筹集一点资金,把它收购了?这样减少了一个竞品,增厚了公司收益。”

除了提议收购泸州老窖,此人还表示:“五粮液缺少一款腰部产品,贵公司可以将尝试将剑南春收购到麾下,可以快速壮大公司营收利润。”

对于这个建议,五粮液方面没有说好与不好,只是简短且不失礼貌地回应称:“ 尊敬的投资者,感谢您的建议!”

有意思的是,这名投资者疑似在参与了雪球网的一则讨论后,才去向 五粮液提了上述问题,称其“ 给管理层扯下这个蛋”。

发起讨论的雪球网友提出了五粮液全资收购泸州老窖的资金操作路径:自有现金1400亿+应收账款融资200亿+银行贷款100亿。

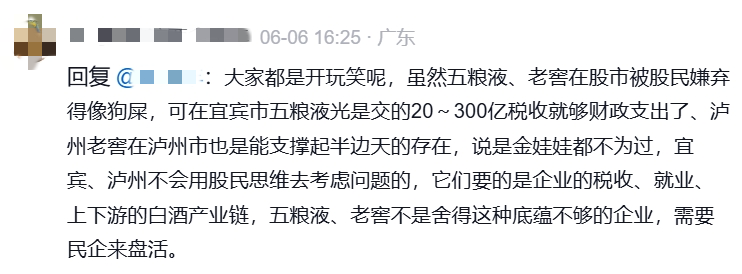

在讨论帖下,这名疑似提议者说泸州市政府不会同意卖掉 泸州老窖的,因为“泸州老窖在泸州市也是能支撑起半边天的存在,说是金娃娃都不为过。”

众所周知, 五粮液(000858.SZ)、泸州老窖(000568.SZ)和 剑南春均为四川知名白酒品牌,它们与本省的郎酒,以及贵州的茅台,山西的汾酒和江苏的洋河等白酒品牌同台竞技。

如果不考虑垄断问题,五粮液、 泸州老窖和 剑南春合并,或将诞生一个“川酒巨无霸”,将四川白酒的名声打得更加响亮。

与此同时,五粮液也 有财力对泸州老窖进行收购。财报显示,2025年一季度末,五粮液账上现金及现金等价物余额约为1355.62亿元。

不过,从市值管理的角度来看,五粮液和泸州老窖重组意义并不大。

数据显示,A股20家白酒上市公司中,五粮液总市值4755亿元,泸州老窖总市值1666亿元,后者大约是前者的三分之一。

2月底发布的《2024胡润中国500强》榜单显示,剑南春集团价值400亿元,同样未上市的郎酒价值650亿元。

如果五粮液真的要收购泸州老窖,按照今天盘后总市值计算,两者加起来价值6421亿元,但与白酒行业龙头贵州茅台(600519.SH)的差距依然很大。

若再加上 剑南春,三家企业总价值也才6821亿元,只比五粮液本身价值高出约43.45%。

因此,即使 五粮液和 泸州老窖合并了,诞生的“川酒巨无霸”依然无法超越贵州同行。

另外,我们再来看看它们的营收情况。2024年,五粮液卖了16.20万吨酒,酒类产品营业收入831.27亿元,占公司总营收的93.22%。

泸州老窖去年则卖了约10.38万吨酒, 酒类营业收入为310.53亿元,占 公司 总营收 的99.54%。

而剑南春,由于未上市,其营收数据及白酒销量情况未公开披露。不过有媒体估计,以白酒作为核心资产的 剑南春集团,在2024年营收总额约为175.75亿元。

泸州老窖辛辛苦苦卖了超10万吨酒,年入300来亿,确实跟五粮液没法比。

值得注意的是,就产品而言,五粮液、 泸州老窖、剑南春均是浓香型的代表,存在市场重叠,即使合并,也难以形成互补优势。

尽管市场有种种考量,但正如雪球网友所言,这些收购提议都只是开玩笑的,毕竟地方政府“ 不会用股民思维去考虑问题的,它们要的是企业的税收、就业、上下游的白酒产业链。”

所以,大家觉得网友的提议和解释合理吗?欢迎留言讨论~