燕翔:社融增速保持稳定,债券对贷款替代明显—5 月金融数据点评 燕翔:社融增速保持稳定,债券对贷款替代明显—5 月金融数据点评

燕翔 朱成成 杨文吉(燕翔 系方正证券首席经济学家、中国首席经济学家论坛理事)

核心摘要

事件:

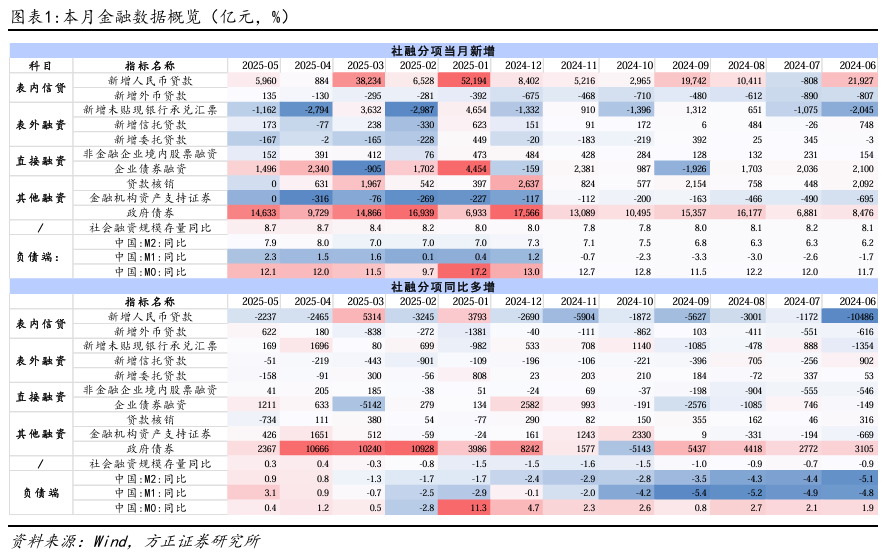

根据央行初步统计,2025 年前五个月,社会融资规模增量累计为 18.63 万亿元,比上年同期多 3.83 万亿元。其中,对实体经济发放的人民币贷款增加 10.38 万亿元,同比多增 1123 亿元;政府债券净融资 6.31 万亿元,同比多 3.81 万亿元。5 月末,广义货币(M2)余额 325.78 万亿元,同比增长7.9%。狭义货币(M1)余额 108.91 万亿元,同比增长 2.3%。流通中货币(M0)余额 13.13 万亿元,同比增长 12.1%。

点评:

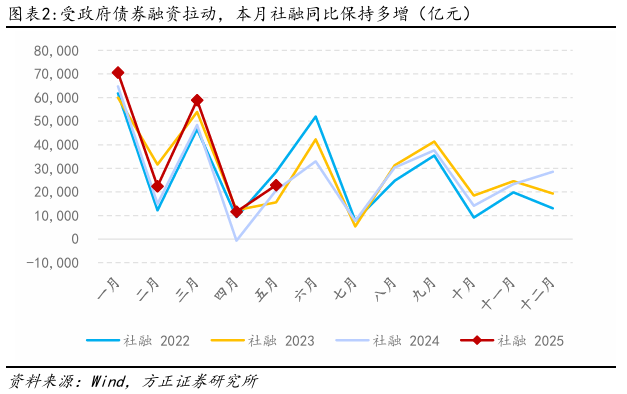

5 月份,我们看到了社融开始出现较为明显的结构性分化。从社融存量和增量同比来看,5 月社融存量同比增长 8.7%,增速与上个月持平,不过 4 月的数据有很大一部分都是得益于去年同期的低基数效应,5 月社融单月新增22894 亿元,同比多增 2271 亿元。

从社融结构上看,5 月降息带动的长端利率有所回落,助推债券对贷款的替代效应日益明显。5 月,人民币贷款同比新增 5960 亿元,同比少增 2237 亿元;政府债券则表现亮眼,5 月政府债券新增 14633 亿元,同比多增 2367亿元;另外,虽然人民币贷款同比有所下降,但企业债券融资开始呈现放量趋势,5 月新增企业债 1496 亿元,同比多增 1211 亿元,企业债务融资活跃度提升。

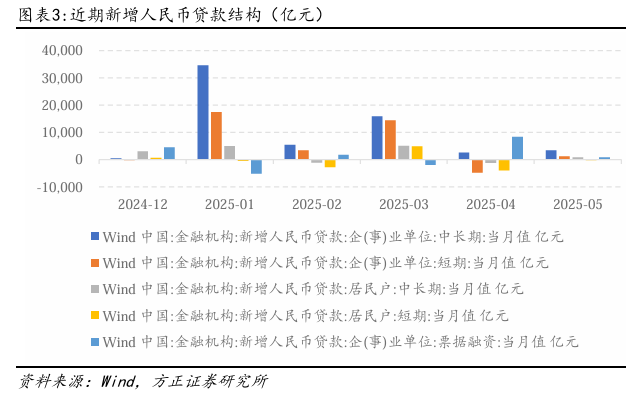

具体到信贷结构,居民中长期新增信贷同比有恢复。分部门看,2025年5月企业部门人民币贷款新增0.44万亿,同比多增600亿元。其中,企业短期贷款增加 0.11 万亿,同比多增2300亿元,恢复明显;票据融资新增746亿元,同比少增2826 亿元;企业中长期贷款新增0.33万亿,同比少增1700亿元。从居民部门看,居民部门贷款增加538亿元,同比少增219亿元。其中,居民短贷减少208亿,同比少增451亿元;居民中长期信贷增加746亿,同比多增232亿元。

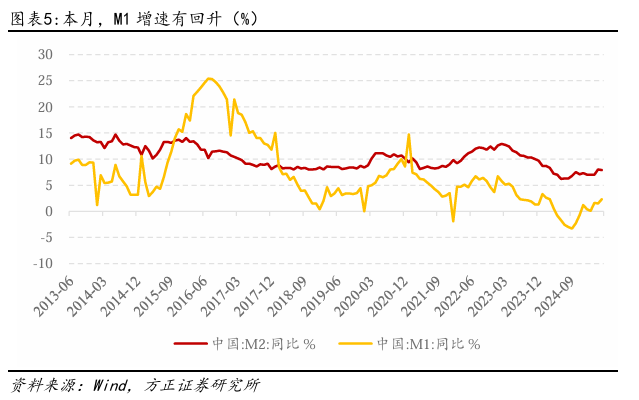

从货币供应角度看,5 月 M1 增速有回升,体现了近期一揽子金融支持措施有效提振了市场信心。5 月末,M1 同比增长 2.3%,较上个月提升 0.8 个百分点;M2 同比增长 7.9%,增速略有回落。

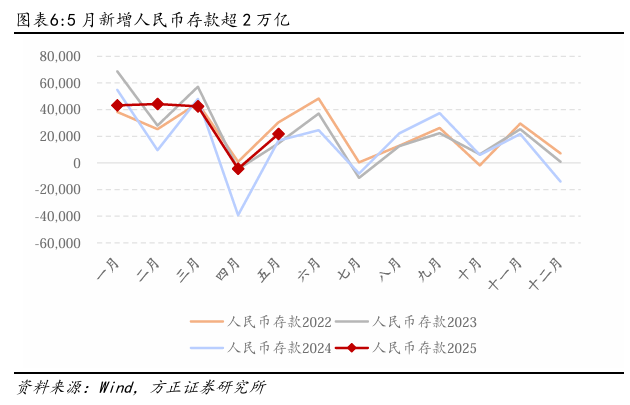

5 月新增人民币存款超 2 万亿,结构差异反应金融机构资产多元化和融资结构的变化。具体来看,5 月存款展现出非金融企业向居民流动的特征,居民单月新增存款 4700 亿元,而非金融企业存款下降 4176 亿元,新增存款的贡献主要来自财政存款和非银金融机构存款。

我们认为,未来随着科创债等创新金融工具的逐步落地,企业发债渠道会更加畅通,社会融资规模总量也比贷款更能全面衡量金融支持实体经济力度。另外,在融资渠道日益丰富的背景下,除利率影响外,一些趋势性、制度性的因素对企业的融资影响同样日趋加大。

风险提示:

货币政策宽松力度低于预期;经济复苏不及预期;海外市场大幅波动。

报告正文

根据央行初步统计,2025 年前五个月,社会融资规模增量累计为 18.63 万亿元,比上年同期多 3.83 万亿元。其中,对实体经济发放的人民币贷款增加 10.38 万亿元,同比多增 1123 亿元;政府债券净融资 6.31 万亿元,同比多 3.81 万亿元。 5 月末,广义货币(M2)余额 325.78 万亿元,同比增长 7.9%。狭义货币(M1)余额108.91 万亿元,同比增长 2.3%。流通中货币(M0)余额 13.13 万亿元,同比增长12.1%。

1 社融增速平稳,结构特征明显

一季度社融数据呈现出总量超预期,结构有改善的特点。到了 5 月份,我们看到了社融开始出现较为明显的结构性分化。从社融存量和增量同比来看,5 月社融存量同比增长 8.7%,增速与上个月持平,不过 4 月的数据有很大一部分都是得益于去年同期的低基数效应,5 月社融单月新增 22894 亿元,同比多增 2271 亿元。

从社融结构上看,5 月降息带动的长端利率有所回落,助推债券对贷款的替代效应日益明显。5 月,人民币贷款同比新增 5960 亿元,同比少增 2237 亿元;政府债券则表现亮眼,5 月政府债券新增 14633 亿元,同比多增 2367 亿元;另外,虽然人民币贷款同比有所下降,但企业债券融资开始呈现放量趋势,5 月新增企业债 1496 亿元,同比多增 1211 亿元,企业债务融资活跃度提升。

具体到信贷结构,居民中长期新增信贷同比有恢复。2025 年 5 月新增人民币信贷0.62 万亿,同比少增 3300 亿元。从长短期结构来看,5 月新增信贷中,短期贷款及票据融资增加 1638 亿,同比少增 977 亿元。中长期贷款增加 4046 亿,同比少增 1468 亿元。分部门来看,2025 年 4 月企业部门人民币贷款新增 0.53 万亿,同比少增 2100 亿元。其中,企业短期贷款增加 0.11 万亿,同比多增2300 亿元;票据融资新增 746 亿元,同比少增 2826 亿元;企业中长期贷款新增 0.33 万亿,同比少增 1700 亿元。从居民部门看,居民部门贷款增加 540 亿元,同比少增 5217 亿元。其中,居民短贷减少 208 亿,同比少增 451 亿元;居民中长期信贷增加 746 亿,同比多增 232 亿元。

2 M1 增速有所回升,新增存款主要来自财政和非银

从货币供应量的角度看,5 月 M1 增速有回升,体现了近期一揽子金融支持措施有效提振了市场信心。5 月末,M1 同比增长 2.3%,较上个月提升 0.8 个百分点;M2 同比增长 7.9%,增速略有回落。

5 月新增人民币存款超 2 万亿,结构差异反应金融机构资产多元化和融资结构的变化。具体来看,5 月存款展现出非金融企业向居民流动的特征,居民单月新增存款 4700 亿元,而非金融企业存款下降 4176 亿元,新增存款的贡献主要来自财政存款和非银金融机构存款。

我们认为,未来随着科创债等创新金融工具的逐步落地,企业发债渠道会更加畅通,社会融资规模总量也比贷款更能全面衡量金融支持实体经济力度。另外,在融资渠道日益丰富的背景下,除利率影响外,一些趋势性、制度性的因素对企业的融资影响同样日趋加大。

本文来自方正证券研究所于2025年6月14日发布的报告《社融增速保持稳定,债券对贷款替代明显——5 月金融数据点评