业绩大增1200%,甘李药业,逆袭了! 甘李药业2025年业绩预告 甘李药业为啥业绩大涨

最近,一则财务数据的变动,揭开了国产胰岛素龙头之间尘封的往事。

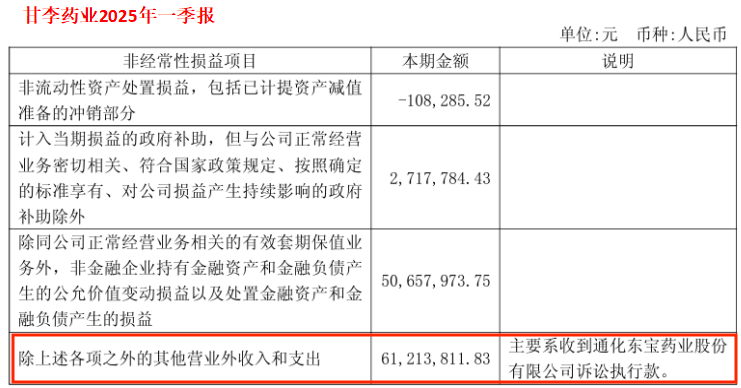

2025年一季度,甘李药业的营业外收入为6121万元,主要是收到了通化东宝的诉讼执行款。

不禁令人好奇,这两家企业究竟有什么“恩怨”?

实际上,这两家企业的创始人是北大同窗,而且甘李药业还是以两人姓氏命名的(甘是甘李药业创始人甘忠如,李是通化东宝创始人李一奎)。

1998年,通化东宝出资设立甘李药业,两家企业也度过了一段“蜜月期”。

同年,甘李药业研发出我国首支二代胰岛素,并将产品专利卖给通化东宝,奠定了通化东宝在二代胰岛素市场的领军地位,2024年其市占率超40%,稳居第一。

直到2011年,通化东宝转让甘李药业全部股权,甘李药业开始了独立发展。

而这起诉讼,始于三代胰岛素产品的商标侵权争议。

2005年,甘李药业打破海外垄断,推出我国首支三代胰岛素长秀霖。2019年,通化东宝的三代胰岛素长舒霖上市,与长秀霖仅一字之差,且包装均以蓝色为主。

随后,甘李药业发起关于商标侵权的诉讼,2025年终审判定通化东宝需支付赔偿。

刨除诉讼不谈,近几年两家公司的业绩变化也让人津津乐道。

2022年,甘李药业因集采降价而陷入亏损时,通化东宝的净利润却实现了双位数增长。

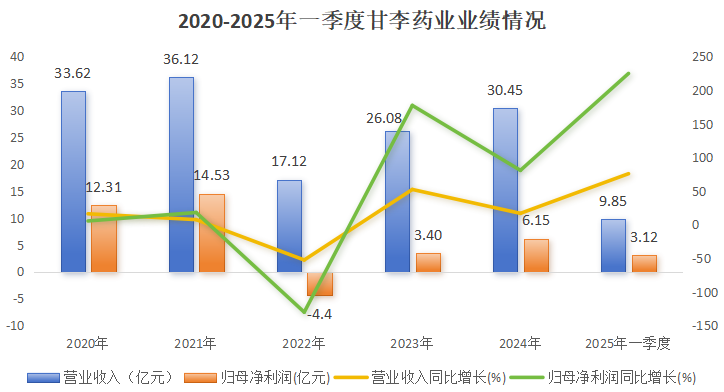

然而2024年,甘李药业逆袭了!

2024年,通化东宝净利润亏损0.43亿元,反观甘李药业,净利润达到6.15亿元,同比增长80.75%。

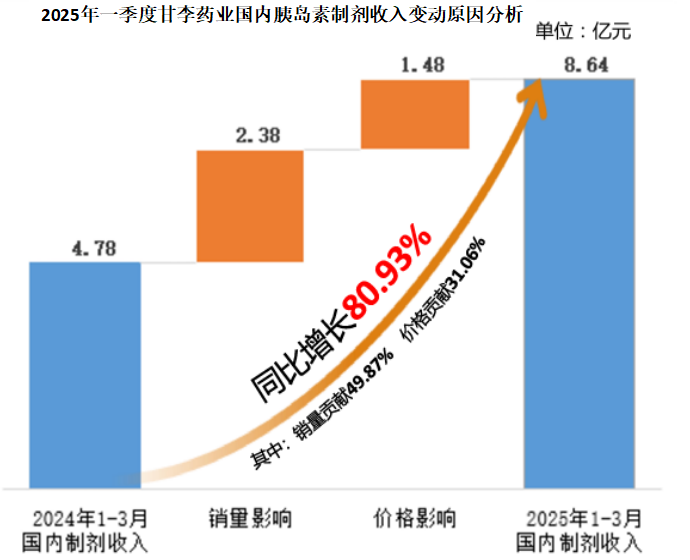

2025年一季度,甘李药业的业绩延续高速增长,实现营收9.85亿元,同比增长75.76%,实现净利润3.12亿元,同比增长224.9%,扣非净利润增速更惊人,同比大增1150.17%。

那么,甘李药业是如何实现逆袭的?

第一,产品布局领先。

近年来,三代胰岛素由于起效更快、持续时间更长等特点,逐渐取代二代胰岛素,成为糖尿病用药的主流。

相比于通化东宝,甘李药业在三代胰岛素领域的布局更早,手握多款我国首个三代胰岛素产品,覆盖长效、速效、预混三个细分领域。

而且在四代胰岛素布局上,甘李药业也处于领先,目前四代胰岛素产品GZR4已进入三期临床。通化东宝则落后一步,于2024年终止了合作研发的四代胰岛素项目,导致2024年净利润减少2.15亿元。

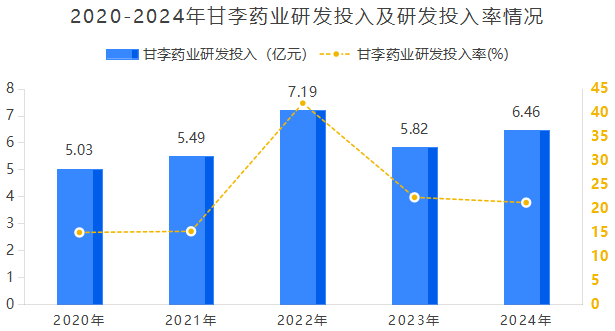

产品布局的领先,离不开甘李药业坚守研发。

2024年,甘李药业砸下6.46亿元用于研发,占营收比重也达到21.2%,甚至高于艾力斯(13.53%)等创新药小龙头,并向恒瑞医药(29.4%)等创新药巨头看齐。

第二,实现价量齐升。

在2021年首次集采时,甘李药业为了在市场竞争中占得先机,采取了底线报价策略,即以较低的价格确保了产品全部中标A类。

在我国,对于A类中选产品在报量上会有适当倾斜,这不仅使公司产品销量大幅提升,而且为下次集采涨价留下空间。在2024年续采中,当通化东宝产品平均降价约15%时,甘李产品却实现了价量齐升。

在价方面,甘李药业的6款产品全部中选,且价格均比首次集采有所提升,平均价格增幅为30.9%。

值得注意的是,2024年公司的拳头产品长秀霖价格增幅为34%,带动公司生物制品毛利率比2023年增加2.71个百分点。

在量方面,这次甘李药业在续采中的首年采购量为4177万支,同比大增151%。

随着集采落地,公司覆盖的医疗机构也从2021年的1.8万家增至2024年的4.1万家。而且,本次续采的采购周期由两年延长至三年半,为公司提供了更长的规划期。

有赖于新一轮集采下胰岛素产品的价量齐升,2025年一季度,公司业绩大幅增长,其中销量影响和价格影响分别为2.38亿元、1.48亿元。

第三,加速出海。

2024年,全球糖尿病患者人数突破5.8亿,预计2050年将增至8.53亿。庞大的患者基数与持续攀升的患病率,使全球胰岛素需求不断上升。

而甘李药业凭借完善的胰岛素产品及产业链布局,成为出海先行者,是我国首个具备欧洲地区胰岛素生产资质的企业。

在新兴市场,公司已在马来西亚实现基础、预混、速效三代胰岛素全覆盖。

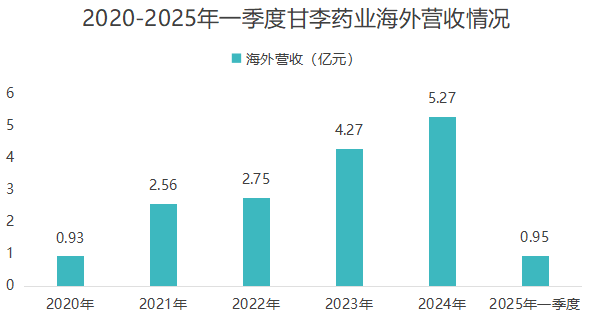

2024年,甘李药业海外收入为5.27亿元,同比增长23.89%,2025年一季度公司海外收入为0.95亿元,同比增长45.21%,增速明显加快。

整体看,甘李药业能够成功逆袭多亏了破釜沉舟的集采策略、领先的产品以及出海布局。

而通过两家企业接班人的动作,则可以看出其锚定未来的发展布局。

1.通化东宝:二代接班。

2024年,李一奎之子李佳鸿当选通化东宝董事长,并陆续出售持有的特宝生物股份,回笼资金向创新药企转型。

不过,通化东宝选择切入的减重和痛风领域,早已高手云集,在减重领域有华东医药、翰宇药业等竞争对手,在痛风领域面对研发进度更快的一品红,压力也不小。

2.甘李药业:博士履新。

2025年,随着甘忠如退位,80后董事长陈伟来到舞台中央,而二者的共同点是科研出身。

近年来,陈伟主导了甘李药业多个重点研发项目,包括国内首个胰岛素周制剂GZR4、GLP-1RA双周制剂GZR18(博凡格鲁肽)等,主要还是围绕胰岛素及其他降糖减重类药物。

其中,博凡格鲁肽是全球首款进入减重适应症Ⅲ期临床试验的GLP-1RA双周制剂,临床数据显示,治疗24周后其减重效果比司美格鲁肽更好,有望成为同类最优产品。

所以,我们不妨给这对老对手、老朋友一些时间,不管最后谁占据上风,都向我们表明一个事实:创新是唯一出路!