“苏超”正火,洋河股份“不需要”道歉 洋河股份出什么事情了吗 苏超暂停了吗

文丨顾小白编辑丨百进

来源丨正经社(ID:zhengjingshe)

(本文约为4000字)

【正经社“白酒排位赛”观察之17】

与“苏超”联赛如火如荼的场面迥异的是,洋河股份管理层向股东道歉了。然而,外界似乎并不买账。

洋河股份正遭遇业绩、股价及市值的多重下挫。6月12日的股东大会上,其董事长张联东多次鞠躬致歉,言明“最大问题在管理层”。

对此,众多投资者和市场观察者却并没有买账,在社交、股吧等平台上,甚至有声音严厉批评:“真不用致歉,道歉有啥用?这几年干成这个样子,一把好牌打得稀巴烂,实在说不过去”。

作为已经坚守了多年的“白酒老三”,洋河股份终于在2024年陷落,被山西汾酒和泸州老窖所赶超,从而掉落到了行业第五的位置。

事实上,其甚至都没能守住自身江苏省内的“根据地”,已被同为省内的竞争对手今世缘逼至了悬崖边上。

深入观察后,正经社分析师认为,洋河股份的“坠落”轨迹清晰可循:江苏大本营及整体业绩的失守只是表象,行业座次的易主则是结果,而深植于渠道、产品与品牌等运营方面的失策,才是真正的溃堤之源。

这一切,管理层也确实负有不可推卸的责任。

1

失守“根据地”

洋河股份总部位于江苏省宿迁市,而宿迁是与苏格兰威士忌产区、法国干邑产区齐名的世界三大湿地名酒产区之一。此外,江苏作为中国白酒消费大省,2024年市场规模突破600亿元,人均白酒消费支出位列全国第四。

显然,洋河股份坐拥着得天独厚的生态环境和市场环境。

与之极不协调的是,近年来,洋河股份在省内大本营,却有着节节败退之势。

2024年年报显示,其江苏省内的营收为127.48亿元,同比下降了11.43%;毛利率为74.47%,比上年同期减少了0.43个百分点。

作为对比,江苏省内的另一家百亿级白酒企业今世缘,根据同花顺的数据,其2024年的省内营收达105.51亿元,同比增长13.32%;毛利率为75.56%,比上年同期减少了3.35个百分点。

进一步计算可得,2024年,洋河股份的省内收入减量约为16.45亿元,今世缘的省内收入增量约为12.41亿元。从两者的增减量来看,今世缘的增量约等于洋河股份减量的75.44%。这意味着,洋河股份每流失1元营收,今世缘就新增0.75元。

正经社分析师注意到,这种“此消彼长”的趋势,近几年一直在持续,同花顺数据就显示,两者省内收入的差距已经从2020年的52.22亿元锐减至2024年的21.97亿元。

此外,从今世缘毛利率更大的降幅来看,显示其正在加强市场的进击之势。

显然,洋河股份的省内市场份额,被今世缘步步蚕食的趋势正在加剧。

市场上甚至有预测称,只要今世缘不出现重大的战略失误,其2025年的省内收入或许将反超洋河股份。

2

全面“坠落”

在江苏省外,2024年年报显示,洋河股份的省外营收为155.00亿元,同比减少了25.96亿元,跌幅达14.35%;毛利率为73.72%,比上年同期减少了3.35个百分点。

显然,从省外营收及毛利率更大的降幅来看,洋河股份在省外市场面临的竞争更加激烈。

整体来看,2024年,洋河股份实现营收288.76亿元,跌幅达12.83%;归母净利润为66.73亿元,跌幅更是高达33.37%。两项业绩指标下降幅度均创下历年新高,其中归母净利润倒退了7年,几乎与2017年的66.27亿元相当。

进入2025年,洋河股份的业绩颓势并未获得改善。其2025年一季报显示,当期实现营收110.66亿元,同比减少了31.92%;归母净利润为36.37亿元,同比减少39.93%,跌幅近四成。

从行业格局来看,2023年,国内白酒上市企业排名前五的依次为贵州茅台、五粮液、洋河股份、山西汾酒、泸州老窖。

到了2024年,贵州茅台和五粮液依然稳稳地分别名列第一和第二,但山西汾酒和泸州老窖则分别以360.11亿元和311.96亿元的营收,轻松反超了洋河股份,排名分别上升为第三和第四,而洋河股份则沦为行业第五。

值得一提的是,2024年,排名前五的白酒上市企业中,洋河股份既是唯一营收、净利负增长的企业,也是300亿元营收阵营的唯一掉队者。

此外,正经社分析师还观察到,其实早在营收被反超之前,洋河股份的净利润就已经被反超多年。

数据显示,2021年,洋河股份净利润为75.08亿元,泸州老窖的净利润为79.56亿元,前者被超过4.48亿元。此后连续的两年,二者的净利润差距进一步拉大,2023年,前者已被后者超过达32.30亿元。2024年,这一差距进一步拉大至68.00亿元。

山西汾酒也于2023年实现了净利润的反超,当年其净利润为104.38亿元,反超洋河股份4.22亿元。2024年山西汾酒的超越进一步增加至55.70亿元。

2021年至2023年的数据还显示,洋河股份的净利润增速分别仅为0.34%、24.91%、6.80%;山西汾酒的净利润增速分别为72.56%、52.36%、28.93%;泸州老窖的净利润增速分别为32.47%、30.29%、27.79%。

2024年,在洋河股份净利润大幅负增长的同时,后两者则分别增长了17.29%和1.71%。

显然,净利润的增速方面,洋河股份更是无法与后两者相比。

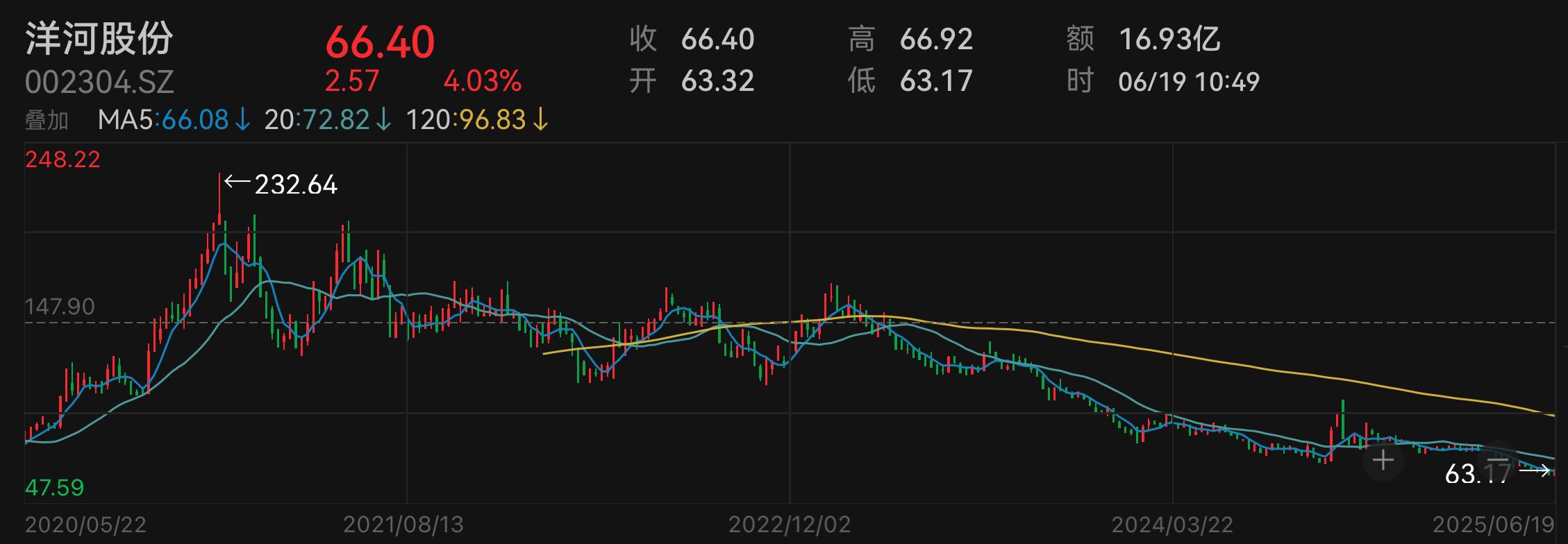

受此种种影响,洋河股份的股价和市值也是一落千丈。

根据百度股市通的数据,2021年1月,其盘中股价最高点一度达251.89元/股(前复权,下同)。而截至2025年6月18日收盘,其股价仅为66.50元/股,距最高点跌幅超70%。即使相较于2025年开年1月2日收盘的78.95元/股,近半年跌幅也超15%。

市值方面,其最高市值曾接近4000亿元,而至2025年6月18日收盘,市值仅为1002亿元,距最高市值仅余三成不到。

3

根源之困

不可否认,当前整个白酒行业都处于周期性调整期,各个品牌也都面临着不同的困境。

然而,对于洋河股份而言,这样“极速坠落”的表现,依然是难以接受的,正如张联东自言:“同样环境下别人增长,洋河却掉队”。

事实上,正如张联东所言,“必须正视问题,而非归咎宏观环境”,问题是出在洋河股份自己身上的。

就以品牌建设为例:时代在变,消费者的口味和接触信息的方式早就不一样了,但洋河股份的品牌升级和焕新动作明显没跟上节奏,其营销观念已经落后。

张联东自己也坦言,路径还很传统,基本上还是老一套:靠砸钱打广告。

数据就显示,2024年,洋河股份的销售总费用为55.16亿元,同比增长了2.40%。其中,广告促销费用为36.49亿元,同比增长了5.44%。

同期,山西汾酒的销售总费用为37.26亿元,其中的广告及业务宣传费为22.95亿元;泸州老窖的销售总费用35.38亿元,其中的广告宣传费加促销费用合计25.68亿元。

从中不难看出,洋河股份仅广告相关费用即已与后两者的销售总费用相当。考虑到三者的营收表现,洋河股份的广告投入更显“吃力不讨好”。

此外,不得不提的是,当前江苏省内的足球“苏超”联赛正如火如荼,其在网络上的关注度更是堪称“现象级”。而体育营销,历来就是各大品牌各类产品的“兵家必争”之地。

江苏,更是洋河股份的“根据地”。

然而,洋河股份于此的表现却明显“拉胯”。据相关报道,目前洋河股份仅赞助了宿迁本市的球队。与其省内第一竞争对手今世缘的“苏超”官方战略合作伙伴”的投入比较,参与程度明显“边缘化”。

二者各自因此所能获得的曝光量、声势等,差距显而易见。

显然,洋河股份在自身品牌建设的具体行动方面,尚待更多调整及改善。

渠道建设方面,过去洋河股份曾以“深度分销”模式为傲,但如今却成为“自我反噬”的利刃。

这一模式强调以厂家主导为核心,销售人员直接掌控终端开发、品牌推广和渠道维护,经销商仅承担物流和资金职能。

类似于“人海战术”,早期通过厂家的绝对控制实现了“毛细血管”渗透式的快速扩张,但伴随着发展,开始出现过度依赖压货、忽视经销商利润、费用投放失当等种种弊端,最终导致渠道库存积压、价格体系崩溃。

数据显示,截至2024年末,洋河股份共有8866家经销商,其通过批发经销模式实现的销售收入为278.54亿元。由此粗略计算,其单个经销商的平均收入约为314万元。

同期,山西汾酒的经销商总数为4553家,通过批发代理渠道实现的销售收入为335.36亿元,粗略计算可得,其单个经销商的平均收入约为737万元,超过了洋河股份的2倍多。

泸州老窖的经销商总数为1786家,通过传统渠道(主要为线下经销商授权经销模式)实现的销售收入为295.73亿元,粗略计算可得,其单个经销商的平均收入约为1656万元,约为洋河股份的5倍多。

相比之下,洋河股份经销商的利润更显微薄,这也造成了经销商本身抗风险能力的不足。而这种“小商模式”导致洋河股份的渠道掌控力,反而不可避免地弱化。想要获得经销商更多的配合,难度显而易见,忠诚度也不可避免地下降。

事实上,外界对于洋河股份渠道模式的最大诟病,还在于由此引发的价格倒挂现象。经销商由于频繁被压货,且自身利润微薄,为回笼资金,被迫窜货、低价抛货等,从而造成了“价格倒挂”。

最严重的时候,官方指导价为1999元的高端产品梦之蓝M9,经销商直接以1008元左右的价格出售,二者价差近一倍。

价格倒挂在洋河股份中低端产品中也并不鲜见,直接导致其产品价格体系几近崩塌。

此外,洋河股份的产品结构也面临着失衡。其高端产品难以比肩茅台、五粮液等,中低端产品同样倍受不同品牌的冲击。且产品更新不力,目前仍主要依赖“绵柔浓香”这个单一卖点。

正经社分析师认为,洋河股份当前的种种困境,显然与管理层的运营策略失当紧密相关,其管理层也承认此点。洋河股份的“坠落”,本质上是管理层在战略判断、执行效率、团队稳定性上的全面失守。从品牌老化到渠道滞后,从产品结构失衡到库存急剧承压,每一环节的决策失误均指向管理层的责任(参见《读财报|洋河财报疑点被挖出,张联东“主动降速”有无尽头?》、《“老三”洋河在急啥?不仅仅是欠缺高端内涵》等)。

另根据洋河股份的相关公告,包括董事杨卫国、董事王凯等都已于近期辞去了相关职务。此二人分别是洋河股份第一大和第三大股东派驻于董事会的代表,且都是提前离任。

其中王凯仅任职三个月便离任,杨卫国更是一度被外界猜测为洋河股份董事长的潜在接班人。

据不完全统计,2022年以来,洋河股份经历了至少7次核心管理层的调整,包括董事、副总裁等职位,而其中涉及的人员总数则更多。其管理层的频繁更迭,进一步加剧了外界对其运营稳定性等方面的担忧。

另根据相关的背景资料,当前洋河股份的高管层多为外部调入人员,具有酒业背景的高管可能仅有两位。而绝大多数高管起任的时间都在2021年之后,这也基本与洋河股份逐渐“掉队”的时间相叠加。【《正经社》出品】

CEO·首席研究员|曹甲清·责编|唐卫平·编辑|杜海·百进·编务|安安·校对|然然

声明:文中观点仅供参考,勿作投资建议。投资有风险,入市需谨慎

喜欢文章的朋友请关注正经社,我们将持续进行价值发现与风险警示

转载正经社任一原创文章,均须获得授权并完整保留文首和文尾的版权信息,否则视为侵权