君实生物H股年涨超100%却高折价“输血”,创新药企 “融资—研发—再融资”的繁华与困局|创新药观察 君实生物b股价实情 君实生物h股

本报(chinatimes.net.cn)记者于娜 见习记者 赵文娟 北京报道

近日,君实生物(688180.SH,01877.HK)以每股25.35港元配售4100万股H股,预计募资净额约10.26亿港元。今年以来,得益于多项BD交易达成,以及基本面的改善,创新药整体表现突出。截至6月18日收盘,君实生物的H股年涨幅超100%;其A股亦同步冲高,年涨幅超25%。

值得一提的是,此次高折价配售(较前一日收盘价折让11.52%)不仅创下年内港股生物医药板块最大折价融资纪录,更暴露出公司现金流的严峻形势,折射出市场对创新药企“融资—研发—再融资”循环模式的担忧。

对此,中国企业资本联盟副理事长柏文喜对《华夏时报》记者表示,“君实生物此次折价配售,主要是因为公司面临较大的资金压力,公司需要通过配售来快速筹集资金以维持研发和运营。此次以11.52%的年内最大折价配售,可以看作是公司在资金压力下的无奈之举。”

资本困局:十载亏百亿元,四年融七十亿元

这已经是君实生物最近四年间的第三次大规模融资。

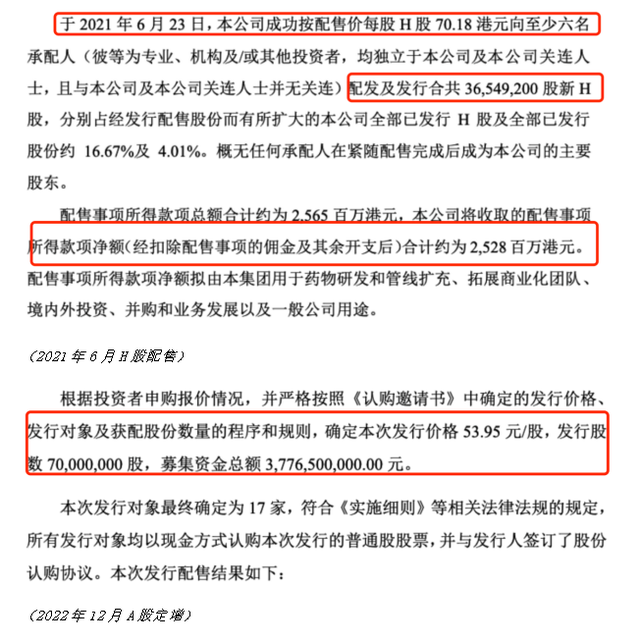

早在2021年6月,公司在港股市场以每股70.18港元价格配售3654.92万股H股,扣除发行费用后净筹25.28亿港元,主要用于药物研发和管线扩充、拓展商业化团队、境内外投资、并购和业务发展以及一般公司用途。2022年12月,公司又通过A股定增计划进一步募资37.77亿元人民币,此次发行价为每股53.95元,吸引UBSAG、华夏基金等机构参与,资金用途涵盖创新药研发、上海生产基地建设。若加上此次推出的港股配售计划,自2021年以来累计募资额约70亿元人民币,凸显其对外部资本的高度依赖。

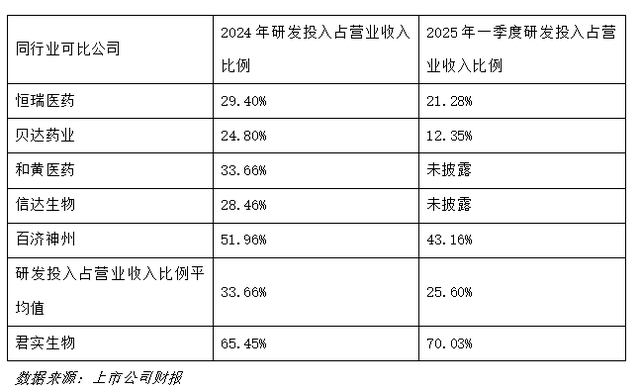

作为中国创新药领域的代表企业,君实生物的发展轨迹折射出整个行业的共性问题,但其“持续烧钱—依赖融资”的模式似乎更显严峻。自2012年成立以来,君实生物一直深陷亏损,11年间累计亏损超过109亿元(2013年至2024年),而同期研发投入高达114.19亿元,占总营收的100.47%。其中,2021—2024年公司累计研发投入达76.66亿元,占同期营收的85.95%。2025年一季度,公司研发投入进一步攀升至3.51亿元,同比增长26.89%,占营收比例高达70.03%,这一投入强度显著高于同行可比公司(如图所示)。

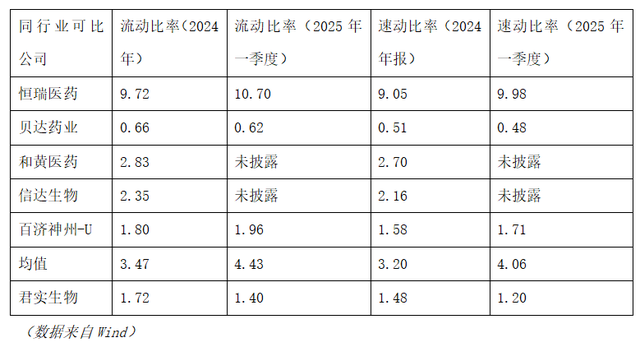

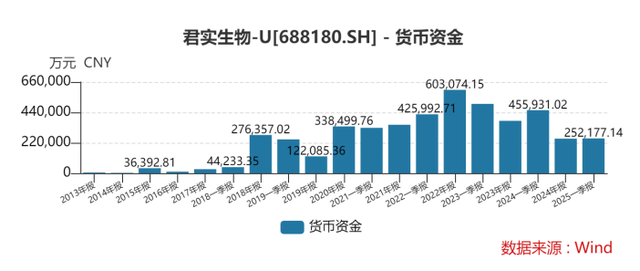

从资金消耗与偿债能力指标看,君实生物的财务压力呈持续攀升态势。2021—2024年间,公司资产负债率从24.64%跃升至44.98%;流动比率与速动比率分别从2.92、2.68下滑至1.72、1.48,短期资产变现能力显著弱化。2025年一季度财务数据更趋严峻,资产负债率进一步攀升至47.98%,同比增长6.35个百分点;流动比率1.40、速动比率1.20,远低于2024年一季度的2.09、1.91。货币资金从2022年末60.31亿元的峰值锐减至2025年一季度末的25.22亿元,三年间缩水超58.18%,同比降幅达44.69%,资金储备规模较行业头部企业差距进一步拉大。上述数据显示,君实生物短期偿债能力已显著弱于行业平均水平。

柏文喜表示,“君实生物的流动比率降至1.40,确实已经比较接近警戒线,但是否‘达到高危阈值’需要综合考虑公司的具体情况。一般来说,流动比率低于2可能意味着公司短期偿债能力较弱,但不同行业的警戒线有所不同,对于创新药企来说,由于其研发投入大、回报周期长的特点,资金链本身就比较紧张。不过,流动比率降至1.40也确实表明公司的资金链处于较为紧绷的状态。”本报记者梳理Wind数据统计获悉,2025年一季度,创新药板块流动比率和速动比率均值分别为4.06、3.34,君实生物资金链紧张程度在创新药企中处于偏高水平。

对比之下,尽管百济神州、信达生物等同业亦面临资金压力,但君实生物持续亏损、经营性现金流连续三年为负的状况,凸显其在“烧钱-融资”循环中更趋紧迫的生存压力。本次配售,君实生物拟将配售所得款项净额的70%用于创新药研发,包括PD-1/VEGF双特异性抗体(代号JS207)、EGFR/HER3双特异性抗体偶联药物(代号JS212)、PD-1/IL-2双功能性抗体融合蛋白(代号JS213)及其他在研管线的开发;并将配售事项所得款项净额的30%用于补充营运资金等一般企业用途。

销售困局:单药撑起88%营收,境外收入“雪崩式”下滑

作为一家创新驱动型生物制药公司,同时也是第一家获得NMPA和FDA关于抗PD-1单抗上市批准的中国公司,君实生物在研产品管线覆盖五大治疗领域,包括恶性肿瘤、自身免疫系统疾病、慢性代谢类疾病、神经系统类疾病以及感染类疾病。截至2024年末,公司已拥有特瑞普利单抗注射液(商品名:拓益®)、阿达木单抗注射液(商品名:君迈康®)、氢溴酸氘瑞米德韦片(商品名:民得维®)和昂戈瑞西单抗注射液(商品名:君适达®)四款商业化药品。近30项在研药物处于临床试验阶段,超过20项在研药物处在临床前开发阶段。

以上四款商业化产品中,核心药物特瑞普利单抗(拓益®)已成为营收绝对支柱——2024年该产品国内销售收入15.01亿元,同比增长66%,占当期总营收比重超77%。2024年,公司实现营业收入19.48亿元,同比增长29.67%;归母净亏损为12.81亿元,与上年同期相比收窄了43.90%。2025年一季度,公司对该核心产品依赖度进一步攀升,销售收入4.47亿元,同比增长45.72%,占总营收比重跃至88%,但公司仍未能摆脱亏损泥潭,一季度净亏损2.35亿元。

与国内市场的单一依赖形成鲜明对比的是,境外收入呈现“过山车”式波动。2020—2024年,公司境外收入分别为5.04亿元、33.41亿元、4.76亿元、3.12亿元、0.93亿元,占营收比重从31.61%骤升至2021年的83.01%,随后又暴跌至2024年的4.79%。这一剧烈震荡背后,是特瑞普利单抗海外商业化进程的曲折。

从销售端整体来看,君实生物当前面临“双高风险”:国内市场对单一产品的高依赖度与境外收入的高波动性,两者叠加使得公司营收结构的稳定性面临考验。

责任编辑:姜雨晴 主编:陈岩鹏